Материал: Грошові надходження підприємств та напрямки їх оптимізації

Дискретний грошовий потік, характеризує надходження або витрачання грошових засобів, пов’язаних з здійсненням одиничних господарських операцій підприємства в розгляданому періоді часу.

Вони відрізняються лише в рамках конкретного часового інтервалу.

) За стабільністю часових інтервалів формування:

Регулярний грошовий потік з рівномірними часовими інтервалами в рамках розгляданого періоду.

Регулярний грошовий потік з нерівномірними часовими

інтервалами в рамках розгляданого періоду. Графік лізингових платежів за

майном, що орендується, з погодженими сторонами нерівномірними інтервалами часу

[46].

1.2 Методологічні аспекти аналізу руху грошового потоку підприємства

Інформація щодо руху грошових коштів дає змогу підприємству визначити його прибутковість і водночас - дефіцит або надлишок значної суми грошових коштів. Це завдання виконує звітність про рух грошових коштів підприємства. Форма №3 показує порядок фінансування операцій будь-якого підприємства та використання ним фінансових ресурсів. Інформація про рух грошових коштів корисна тим, що вона надає користувачам фінансової звітності базу щодо оцінки спроможності підприємства залучати та використовувати грошові кошти та їх еквіваленти.

Звіт про рух грошових коштів містить інформацію, яка дає змогу оцінити фінансову гнучкість підприємства. Фінансова гнучкість, або його дієздатність, - це спроможність підприємства генерувати значні грошові кошти для своєчасного реагування на несподівані потреби (зокрема, надзвичайні), що виникають, та його можливості. Інформація про рух грошових коштів за минулі періоди, а особливо, від основної діяльності допомагає оцінити фінансову гнучкість підприємства. Оцінка здатності підприємства пережити, наприклад, несподіване падіння попиту може включати аналіз руху грошових коштів від основної діяльності за минулі періоди. Чим істотніші потоки грошових коштів, тим вища здатність підприємства витримати несприятливі зміни економічних умов.

Звіт про рух грошових коштів вміщує грошові надходження та виплати трьох основних категорій у результаті операційної, інвестиційної та фінансової діяльності. Розподіл грошових коштів за цими категоріями відображає вплив кожного з трьох основних напрямків діяльності на загальний рівень грошових надходжень підприємства. Комбінований вплив цих категорій на обсяг грошових коштів підприємства визначає чисту зміну грошових коштів за звітний період.

Основна діяльність підприємства - це діяльність, що приносить йому основні доходи, не пов’язані із інвестуванням чи фінансами.

Нижче наведені основні напрямки притоку та відтоку грошових

коштів (табл.1.1).

Таблиця 1.1

Основні руху та відтоку грошових коштів від основної діяльності

|

Притік |

Відтік |

|

Виручка від реалізації продукції Отримання авансів від покупців; Інші поступлення (повернення сум) |

Розрахунки з постачальниками та підрядчиками виплата заробітної плати; відчислення на соціальне страхування розрахунки з бюджетом за податками виплата відсотків за кредит; видані аванси. |

Оскільки основна діяльність являється основним джерелом прибутку, то вона повинна являтися основним джерелом грошових коштів.

Інвестиційна діяльність пов’язана з реалізацією придбаного

майна довгострокового призначення. Документи про рух грошових коштів,

пов’язаних із інвестиційною діяльністю відображають витрати на придбання

ресурсів, які принесуть у майбутньому притік грошових коштів та отримання

прибутку (див. табл. 1.2).

Таблиця 1.2

Основні руху та відтоку грошових коштів по інвестиційній діяльності

|

Притік |

Відтік |

|

Виручка від реалізації активів довгострокового ви використання Дивіденди і відсотки від довгострокових фінансових вкладень Повернення інших фінансових вкладень |

Придбання майна довгострокового використання (ОЗ, нематеріальні активи) Капітальні вкладення Довгострокові фінансові вкладення |

Інвестиційна діяльність в цілому призводить до одночасного відтоку грошових коштів [14, c.71-72].

Фінансова діяльність - це діяльність, результатом якої є

зміни в розмірі та складі власного капіталу і позичених коштів підприємства.

Вважається, що підприємство здійснює фінансову діяльність, якщо воно отримує

ресурси від акціонерів (емісія акцій), повертає ресурси акціонерам (виплата

дивідендів), бере позики у кредиторів і повертає суми, отримані в якості

позики. Інформація про рух грошових коштів, пов’язаних із фінансовою діяльністю

дозволяє прогнозувати майбутній обсяг грошових коштів, на який будуть мати

права формувальники капіталу підприємства. Напрям відтоку і притоку грошових

коштів по фінансовій діяльності представлений в таблиці 1.3.

Таблиця 1.3

Основні напрямки руху грошових коштів по фінансовій діяльності

|

Притік |

Відтік |

|

Отримані позики Емісія акцій Отримання дивідендів по акціях, і% по облігаціях. |

Повернення кредитів Виплата дивідендів по акціях та% по облігаціях Погашення облігацій |

Фінансова діяльність збільшує грошові кошти в розпорядженні підприємства для фінансового забезпечення основної та інвестиційної діяльності.

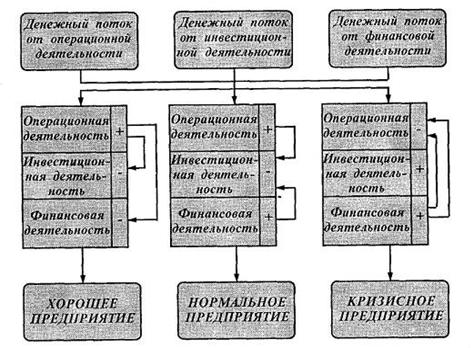

За станом руху грошових потоків можна судити про якість управління підприємством. Цю залежність покажемо за допомогою схеми, змальованої на рис.1.4 [13, c. 103].

Розглянувши загальні положення аналізу звіту про фінансові результати, оцінимо структуру грошових потоків аналізованого підприємства.

Структура грошових потоків аналізованого підприємства за три роки представлена в таблиці 1.4.

Рис. 1.4 Залежність якості управління підприємством від

структури грошових потоків

Негативне значення по статті «Чистий рух засобів від інвестиційної діяльності» і позитивний по статті «Чистий рух засобів від фінансової діяльності», може означати, що підприємство під невеликий відсоток отримало кредит і інвестувало отримані грошові кошти на вигідніших умовах.

Загалом те, що ми маємо негативне значення по статті «Чистий

рух засобів від операційної діяльності» це не є добре, ми бачимо, що видатки на

операційну діяльність зросли у 2012 році порівняно з 2010 на 605 тис. грн., це

сталось за рахунок того, що обсяг виготовленої продукції збільшено, а отже і

витрати на її виробництво.

Таблиця 1.4

Структура грошових потоків

|

Вид діяльності |

2010 рік |

2011 рік |

2012 рік |

|

Операційна |

448 (-) |

102 (-) |

1053 (-) |

|

Інвестиційна |

1229 (-) |

430 (-) |

263 (-) |

|

Фінансова |

1676 (+) |

542 (+) |

1366 (+) |

|

Чистий рух засобів за звітний період |

1 (-) |

10 (+) |

50 (+) |

|

Загальна оцінка якості управління |

Погане |

Задовільне |

Задовільне |

Те що динаміка чистого руху засобів в цілому за рік є

позитивною дуже добре, так у 2012 році ми отримали прибуток 50 тис. грн., а в

2010 році ми мали видаток у 1 тис. грн.. Можемо зробити висновок, що стан

підприємства покращується з кожним роком.

1.3 Планування та прогнозування грошових потоків

Так, основуючись на сукупності функціонально-організаційних особливостей та базових характеристик грошових потоків, можна визначити сукупність взаємопов'язаних цілей управління останніми в частині планування та прогнозування. Зокрема, до таких основних цілей планування та прогнозування руху грошових коштів можна віднести наступні:

своєчасність та достовірність інформаційного забезпечення управління фінансами суб'єкта господарювання, у тому числі, зведення, обробка та узагальнення первинної фінансової інформації щодо руху грошових коштів;

забезпечення ефективності використання грошових коштів суб'єкта господарювання через оптимальний їх розподіл у часі та просторі;

підтримання прийнятного рівня ліквідності та платоспроможності суб'єкта господарювання, а також попередження формування чи розвитку фінансової кризи;

забезпечення своєчасності та повноти покриття потреби підприємства у капіталі для фінансування поточних грошових зобов'язань в рамках операційної, інвестиційної чи фінансової діяльності;

підтримання адекватного балансу між формування резерву ліквідності (вільних грошових коштів та їх еквівалентів) та втраченими альтернативними можливостями тощо.

Визначена вище сукупність цілей прогнозування та планування грошових потоків конкретизуються у відповідності із індивідуальними потребами суб'єкта господарювання та управління його фінансами. Загалом, адекватна ідентифікація та обґрунтування цілей і завдань планування та прогнозування грошових потоків є вихідним етапом формування самої моделі управління грошовими потоками суб'єкта господарювання.

Досягнення визначених індивідуальними потребами підприємства цілей управління грошовими потоками забезпечується їх конкретизацією та визначенням проміжних (поточних) завдань, наприклад, сукупність таких завдань може мати наступний вигляд:

. визначення початкового резерву ліквідності;

. визначення та ідентифікація господарських операцій, виконання яких передбачено у плановому періоді;

. оцінка абсолютної величини руху грошових коштів в результаті практичної реалізації таких операцій;

. проведення узгодження грошових потоків та оцінка їх основних (базових) параметрів;

. кількісна оцінка сальдо руху грошових коштів (сукупного грошового потоку суб'єкта господарювання) у плановому періоді;

. визначення очікуваного резерву ліквідності суб'єкта господарювання на кінець планового періоду та порівняння його із рівнем цільового показника;

. визначення переліку напрямків мобілізації

. грошових коштів (вхідних грошових потоків) для підтримання цільового рівня ліквідності суб'єкта господарювання [2, c. с. 39, 50-53].

Поряд із визначенням цілей та конкретизацією завдань прогнозування та планування грошових потоків суб'єкта господарювання, останній має відповідати певним критеріям, дотримання яких має забезпечити адекватність та ефективність моделі управління грошовими потоками, до функціонально-організаційних особливостей прогнозування та планування грошових потоків, формалізація фінансово-математичної реалізації яких забезпечується шляхом висунення та дотримання сукупності критеріїв, застосування яких забезпечується наступними правилами:

прогнозування та планування руху грошових коштів у плановому періоді здійснюється на основі системи цільових фінансових показників та коефіцієнтів відповідно до системи цілей та завдань моделі управління грошовими потоками суб'єкта господарювання;

вхідна первинна інформація щодо руху грошових коштів від фінансової, інвестиційної та фінансової діяльності підприємства, що використовується моделлю управління грошовими потоками, має бути повною та достовірною;

цільові показники прогнозування та планування руху грошових коштів (як і вхідна первина інформація) повинні бути приведені до співставних одиниць виміру, що забезпечує можливість їх адекватної математичної та аналітичної обробки, а також формування тренду їх зміни;

кожен із сукупності фінансових показників та коефіцієнтів, які використовуються моделлю прогнозування та планування грошових потоків з метою фінансово-математичного моделювання цільових параметрів грошових потоків, має бути максимально інформативним;

обґрунтування вибору методів статистичного, математичного та аналітичного моделювання з метою адекватної консолідації вхідних первинних інформаційних ресурсів та подальшої ідентифікації на їх основі цільового параметрів модель управління грошовими потоками суб'єкта господарювання;

формування якісних та кількісних параметрів грошових потоків суб'єкта господарювання у плановому періоді на основі визначення сукупності цільових фінансових показників як результуючих по відношенню до усталеної сукупності відособлених фінансових показників, які характеризують окремі сторони руху грошових коштів підприємства, що генеруються в результаті здійснення останнім операційної, інвестиційної та фінансової діяльності;

забезпечення здатності системи цільових параметрів руху грошових коштів підприємства у плановому періоді до проведення моніторингу, контролю з метою ідентифікації рівня виконання плану, відхилень планових показників та проведення корегування кількісних та якісних параметрів грошових потоків;

забезпечення приведеності цільових параметрів грошових потоків у плановому періоді для можливості їх подальшого використання моделлю управління грошовими потоками суб'єкта господарювання.

Прогнозування грошових коштів зводиться до визначення можливих джерел надходження та відпливу грошових коштів.

Оскільки більшість показників досить важко спрогнозувати з великою точністю, нерідко прогнозування грошового потоку зводять до побудови бюджетів грошових коштів в плановому періоді, враховуючи лише основні складові потоку: обсяг реалізації, частка виручки за готівковий розрахунок, прогноз кредиторської заборгованості та ін. Прогноз здійснюється на який-небудь період в розрізі підперіодів: рік по кварталам, рік по місяцям, квартал по місяцям і т.д.

Методики прогнозування грошових коштів складаються з наступних етапів:

) прогнозування грошових надходжень по підперіодам;

) прогнозування відпливу грошових коштів по підперіодам;

) розрахунок чистого грошового потоку (надлишок/нестача) по підперіодам;

) визначення сукупної потреби в короткостроковому фінансуванні в розрізі підперіодів [4, c. 35-49].

Визначення оптимального (цільового) залишку грошових коштів (сукупний залишок на банківських рахунках та в касі) також являє собою одне з основних завдань фінансового менеджера.

При визначенні доцільного розміру грошових коштів слід враховувати виконання поточних зобов’язань, можливе покриття непередбачених витрат, а також можливість розширення діяльності підприємства. Тимчасовий надлишок грошових коштів доцільно інвестувати в швидкореалізовувані цінні папери. Якщо надходження грошових коштів і грошових платежів добре узгоджені, підприємство може мати невеликий запас грошових коштів. Якщо підприємство має позитивний фінансовий стан і завжди може взяти кредит за вигідною ставкою, йому також немає потреби підтримувати великий запас грошових коштів. Необхідний розмір грошових коштів залежить також від якості дебіторської заборгованості, тобто від ступеня ризику неплатежів.

Узагальнення інформацію щодо прогнозних та планових величин руху грошових коштів суб'єкта господарювання в результаті здійснення операційної, інвестиційної та фінансової діяльності та співставлення із іншими плановими значеннями фінансовими показниками господарської діяльності у плановому періоді досягається здійснення у рамках операційного фінансового планування бюджетування грошових потоків. Організація бюджетування грошових потоків є органічною складовою та ключовим етапом моделі управління грошовими потоками та спрямований на вирішення наступних завдань:

) визначення у розрізі простору та часу потреби підприємства у капіталі для фінансування господарських операцій у рамках операційної, інвестиційної та фінансової діяльності у плановому періоді - прогнозного значення абсолютної величини сукупного та часткових вихідних грошових потоків;