Материал: Формирование и использование ресурсов предприятия

Дебиторская задолженность - сумма долгов, причитающихся предприятию,

фирме, компании со стороны других предприятий, фирм, компаний, а также граждан,

являющихся их должниками, дебиторами, что соответствует как международным, так

и российским стандартам бухгалтерского учёта.

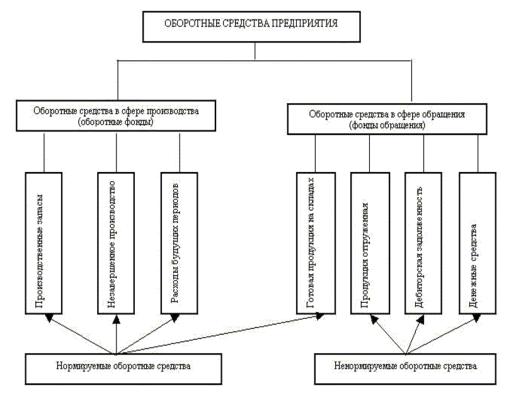

Рис.3.1. Структура оборотных средств

Структура оборотных средств - это соотношение между отдельными элементами оборотных средств, выраженное в процентах. Различие в структурах оборотных средств компаний обусловливается многими факторами, в частности, особенностями деятельности организации, условиями ведения бизнеса, снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Классификация оборотных средств предприятия:

. В зависимости от участия их в кругообороте средств:

· оборотные производственные фонды;

· фонды обращения.

. По источникам формирования и пополнения оборотных средств:

· собственные средства;

· заемные средства.

. По особенностям планирования:

· нормируемые оборотные средства;

· ненормируемые оборотные средства.

Классификация и структура оборотных средств ООО «Стенфорд».

Классификация оборотных средств.

Соотношение между основными и оборотными средствами ООО «Стенфорд» составляет 2:3. Отсюда стоимость оборотных производственных фондов, равная 3540 т. рублей.

На нашем предприятии соотношение между оборотными производственными

фондами и фондами обращения составляет 4/2. На приобретение оборотных средств

нами было выделено 3540000 рублей, из них 2360000 рублей (4 частей из суммы

оборотных средств; 66,7%) составляют оборотные производственные фонды, а фонды

обращения 1180000 рублей (3 части из суммы оборотных средств; 33,3 %).

Рис. 3.2. Структура оборотных средств предприятия

Оборотные производственные фонды (2360000 рублей):

Производственные запасы: комплектующие, запасы сырья, материалов (50%) - 1180000 рублей;

Незавершенное производство: заготовки, детали, полуфабрикаты (40%) - 944000 рублей;

Расходы будущих периодов: затраты на рационализаторство и

изобретательство, которые будут включены в себестоимость услуг в последующем

периоде (10%) - 236000 рублей.

Рис. 3.3. Структура оборотных производственных фондов

Фонды обращения (1180000 рублей):

Денежные средства предприятия на расчетном счете в банке, кассе, в расчетах (27%) - 318600 рублей;

Готовая продукция (54%) - 637200 рублей;

Дебиторы (19%) - 224200 рублей.

.2 Определение норматива оборотных средств по элементу «Производственные

запасы»

Нормирование оборотных средств - управление формированием и использованием оборотных средств с помощью нормативов.

Общий норматив оборотных средств (Нобщ) состоит из суммы

частных нормативов:

![]()

(Нп.з. - норматив производственных запасов; Нн.п. - норматив незавершенного производства; Нг.п. - норматив готовой продукции; Нб.р. - норматив будущих расходов)

Норматив производственных запасов (Нп.з.) складывается из

норматива текущего запаса, подготовительного и страхового и определяется по

формуле:

![]()

(Qсут. - среднесуточное потребление материалов; Nт.з. - норма текущего запаса, дн.; Nп.з. - норма подготовительного запаса, дн.; Nстр. - норма страхового запаса, дн)

Норматив незавершенного производства (Нн.п.) может быть

определен по формуле:

![]()

(Vсут. - плановой объем выпуска продукции по производственной себестоимости; Тц. - длительность производственного цикла; Кн.з. - коэффициент нарастания затрат)

На предприятиях с равномерным выпуском продукции коэффициент нарастания

затрат (Кн.з.) можно определить следующим образом:

![]()

(а - затраты, производимые единовременно в начале процесса производства; в - последующие затраты до окончания производства готовой продукции

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат. Он характеризует степень готовности изделия и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Норматив оборотных средств в запасах готовой продукции (Нг.п.)

можно определить по формуле:

![]()

(Всут. - суточный выпуск готовой продукции по производственной себестоимости; Тф.п. - время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.; То.д. - время необходимое для оформления документов для отправки груза потребителю, дн)

Нормирование оборотных средств на предприятии и контроль над установленными нормативами - одно из важнейших слагаемых управления предприятием в целом. Особенно актуальна эта проблема для средних и крупных предприятий.

Нормирование оборотных средств по элементу «Производственные запасы» для ООО «Стенфорд»

Транспортный запас - это время, необходимое для транспортировки материальных ресурсов к территории предприятия с учетом времени на погрузочно-разгрузочные работы. По договору поставки ООО «Стенфорд» получает сырье 3 раза в месяц, интервал равен 10 дням, таким образом, время грузооборота 10 дней, а время документооборота составляет 2 дня, тогда норма транспортного запаса составляет 8 дней (10 - 2 дня).

Подготовительный запас - это время, необходимое для подготовки материальных ресурсов к производственному процессу. Подготовительный запас учитывают тогда, когда время на подготовку материала к производству превышает норму текущего запаса и равна этому превышению.

Хронометраж показал, что подготовительный запас составляет 2 дня.

Текущий запас - это основная часть производственных запасов, обеспечивающая непрерывность снабжения производственного процесса между двумя очередными поставками. Норма оборотных средств в текущем запасе обычно применяется в размере 50% от времени грузооборота.

Следовательно текущий запас будет равен 5 дней.

Страховой запас - второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Мы учли место расположения нашего поставщика и получили норму страхового запаса 2,5 дня (50% от нормы текущего запаса).

Таким образом, норма производственных запасов будет определяться суммой

всех 5 видов запасов:

Нпз = Нтр + Нподг + Нтек + Нстрах

= 8+2+5+2,5= 17,5 дня

На основе норм оборотных средств, вычисленных по всем составляющих элементам, определяется норматив, т.е. денежное выражение нормы.

Для ООО «Стенфорд» годовой выпуск одежды из текстиля (товар А) составляет 360 тыс.шт., а постельного белья (товар Б) - 190 тыс.шт. Норма расхода материалов на 1 текстильную продукцию равна 12 кг., цена за 1 кг составляет 250 руб., а норма расхода материалов на 1 комплект постельного белья- 1,2 кг., цена за 1 кг составляет 95 руб.

Таким образом, норматив оборотных средств по элементу «Производственные запасы» для товара А составит 3000 тыс.руб.

Норматив оборотных средств по элементу «Производственные запасы» для товара Б составит 60,1(6) тыс.руб.

.3 Показатели использования оборотных средств предприятия

Для анализа и оценки эффективности использования оборотных средств предприятия используются следующие показатели:

· Коэффициент текущей ликвидности;

· Коэффициент оборачиваемости;

· Длительность одного оборота, в днях;

· Коэффициент загрузки оборотных средств;

· Рентабельность оборотных средств.

Но перед их характеристикой следует выяснить, что представляет собой сама оборачиваемость.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Коэффициент оборачиваемости: Коэффициент оборачиваемости оборотных

средств характеризует рациональность и интенсивность использования этих

ресурсов в организации. Он демонстрирует, какой объем выручки от реализации

продукции приходится на 1 руб оборотных фондов, т.е. именно этот показатель

нагляднее всего отражает отдачу, получаемую от оборотных средств.

Коб = N/ОбС (оборотов/год)

(Nв - объем выпуска продукции, руб. (Nв * С); ОбС - среднегодовая величина оборотных средств, руб. 3540000)

Себестоимость (С): изделия А = 6413,585 руб.

изделия Б = 1834,117 руб.

Годовой объём продукции (Nв): изделия А = 360 тыс.шт.

изделия Б = 190 тыс.шт.

Коб (А) = (360000*6413,585)/ 3540000= 652,23 об./г.;

Коб (Б) = (190000*1834,117)/ 3540000= 98,44 об./г.

Длительность оборотного цикла:

Длительность одного оборота (Д):

Д = Т/Коб

(Т - продолжительность планового периода в днях; Коб -

коэффициент оборачиваемости)

Д (А) = 247/Kоб = 247/652,23 = 0,38 дня;

Д (Б) = 247/Kоб = 247/98,44 = 2,51 дня;

Коэффициент загрузки оборотных средств:

Кз = ОбС/N,

(ОбС - среднегодовая величина оборотных средств, р.; N - объем выпуска продукции, р)

Кз (А) = 3540000/ 360000= 9,83.

Кз (Б) = 3540000/ 190000 = 18,63.

. Себестоимость продукции и издержки предприятия

.1 Себестоимость продукции и ее структура

Себестоимость продукции - это затраты предприятия на ее производство и реализацию, выраженные в денежной форме.

По экономической сущности затраты на производство и реализацию продукции подразделяются на расходы по экономическим элементам и калькуляционным статьям.

Выделяют следующие экономические элементы:

· материальные затраты (за вычетом возвратных отходов);

· затраты на оплату труда;

· отчисление на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Материальные затраты включают:

· стоимость приобретаемого со стороны сырья и материалов;

· стоимость покупных материалов;

· стоимость покупных комплектующих изделий и полуфабрикатов;

· стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям;

· стоимость природного сырья;

· стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы;

· стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

По объему учитываемых затрат:

А) Цеховая себестоимость которая включает в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы;

Б) Производственная себестоимость, которая охватывает только затраты, связанные с процессом производства продукции - начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции.

В) Полная себестоимость, которая отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов. Иначе говоря, полная себестоимость показывает во сколько затрат обходится продукция при выходе ее с данного предприятия.

В зависимости от времени действия:

А) Плановая себестоимость: Характеризуется такими затратами, которые являются для данной отрасли материального производства и данного предприятия неизбежным и минимальным для планового периода.

Б) Фактическая себестоимость: Определяется на основе данных бухгалтерского учета о фактически произведенных затратах за соответствующий отчетный период. Отражает степень выполнения плана и характер работы предприятия в соответствующий период. Эта себестоимость характеризует действительные затраты на производство и реализацию продукции.

В) Нормативная себестоимость: Это затраты на производство, исчисленные в одинаковых условиях производства передовых предприятий и прогрессивных технико-экономических нормативов.

Г) Проектная себестоимость: Это затраты, предусматриваемые на стадии проектирования продукции или работ.

Д) Сметная себестоимость: Она отражает затраты, предусмотренные сметой, и широко применяются при ценообразовании на продукцию строительства и установлении цен по разовым заказам в различных отраслях.

Классификация затрат:

Затраты в управленческом учете принято классифицировать по ряду признаков, среди которых основными являются следующие.

По целям и методам различают несколько способов классификации затрат. На практике же принято классифицировать их следующим образом:

· по экономическому содержанию;

· по степени участия в производственном процессе;

· по способу отнесения на себестоимость отдельных видов выпускаемой продукции;

· по составу затрат;

· в зависимости от объема производства.

Таблица 4.1. Классификация затрат:

|

Классификационный признак |

Затраты по классификационному признаку |

Содержание затрат |

|

Экономическое содержание |

Смета затрат |

Общий объем потребительских ресурсов |

|

|

Калькуляция затрат |

На определенный вид |

|

Степень участия в процессе производства |

Основные |

Связано с выполнением технологического процесса изготовления продукции |

|

|

Накладные |

Связаны с процессом управления производством |

|

Способ отнесения на себестоимость отдельных видов продукции |

Прямые |

Прямо и непосредственно связаны с изготовлением продукции |

|

|

Косвенные |

Связаны с работой цеха, предприятия в целом, относится на себестоимость косвенным путем |

|

Состав затрат |

Простые |

Состоят из одного экономического элемента (сырье, материалы) |

|

|

Комплексные |

Состоят из нескольких экономических элементов с одинаковым производственным значением |

|

Зависимость от объема производства |

Переменные |

Находятся в прямой зависимости от изменений объема производства |

|

|

Постоянные |

Находится в незначительной степени или совсем не зависят от изменения объема производства. |