Материал: Формирование и использование ресурсов предприятия

Формирование и использование ресурсов предприятия

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Ивановский государственный энергетический университет имени В.И. Ленина»

Кафедра экономики и организации

предприятия

Курсовая работа по дисциплине «Экономика предприятия» на тему:

Формирование и использование ресурсов предприятия

Вариант №21

Выполнила: студентка гр. 2-54

Куликова Лия Бадриевна

Проверил: Старший

преподаватель кафедры ЭОиП

Матвиевская

Н.Ю.

Иваново 2014 г

Исходные данные

|

ПОКАЗАТЕЛИ |

Виды изделий |

||

|

|

А |

Б |

|

|

1 |

Годовой объем выпуска продукции Nв, т.шт. |

360 |

190 |

|

2 |

Норма расхода материала на одно изделие Нм, кг |

12 |

1,2 |

|

3 |

Чистый вес изделия G, кг |

11 |

1 |

|

4 |

Цена 1 кг материала Цм, руб |

250 |

95 |

|

5 |

Цена 1 кг отходов Цо, руб |

60 |

5 |

|

6 |

Коэффициент использования отходов Ко, % |

40 |

10 |

|

7 |

Трудоемкость изделия Тр, н-час |

30 |

15 |

|

8 |

Средняя часовая ставка з/п основных рабочих Зч, руб |

45 |

|

|

9 |

Доплаты к прямой з/п основных рабочих Кд, % |

20 |

|

|

10 |

Дополнительная з/п основных рабочих Кдоп, % |

15 |

|

|

11 |

Страховые отчисления Кстр, % |

30 |

|

|

12 |

Количество единиц оборудования n, шт. |

44 |

|

|

13 |

Балансовая стоимость машин и оборудования Кп, т. Руб |

2500 |

|

|

14 |

Нормативы расходов по содержанию и эксплуатации единицы оборудования |

||

|

|

Затраты на содержание Нс, руб. |

310 |

|

|

|

Текущий ремонт Нр, руб. |

180 |

|

|

|

Содержание и ремонт транспорта в расчете на одно изделие Нтр, руб. |

0,01 |

|

|

|

Срок полезного использования оборудования Т, лет |

8 |

|

|

|

Возмещение износа инструмента Ни, руб. |

340 |

|

|

15 |

Сметы затрат, т.руб. |

||

|

|

Цеховые расходы Зцех |

250 |

|

|

|

Общезаводские расходы Зоз |

310 |

|

|

|

Транспортно-заготовительные расходы Зтз |

180 |

|

|

|

Прочие производственные расходы Зпп |

190 |

|

|

|

Внепроизводственные расходы Звп |

140 |

|

|

16 |

Рентабельность изделия Р, % |

8 |

12 |

|

17 |

Использование производственной мощности Кисп, % |

70 |

80 |

|

18 |

Этап жизненного цикла товара |

1 |

2 |

Содержание

Введение

Глава 1. Организационно-правовая форма предприятия

.1 Выбор и обоснование организационно-правовой формы предприятия

.2 Источники финансирования уставного капитала

Глава 2. Основные средства предприятия

.1 Классификация и структура основных средств предприятия

.2 Выбор и обоснование метода начисления амортизации основных средств предприятия

.3 Показатели использования основных средств организации

Глава 3. Оборотные средства

.1 Классификация и структура оборотных средств организации

.2 Определение норматива оборотных средств по элементу «Производственные запасы»

.3 Показатели использования оборотных средств организации

Глава 4. Себестоимость продукции и издержки предприятия

.1 Определение себестоимости продукции и ее структуры

.2 Построение графика безубыточности

.3 Мероприятия по снижению издержек предприятия

Заключение

Список литературы

Введение

Актуальность темы курсовой работы:

1. Вопрос об использовании ресурсов предприятия в рыночной экономике является одним из ключевых при ведении производственной деятельности. Это связано в первую очередь с тем, что производители стремятся производить товары и услуги с себестоимостью меньшей, чем у конкурентов на рынке. Следовательно, чем ниже себестоимость продукции, тем конкурентоспособнее предприятие, в результате чего и возникает необходимость рационализации использования ресурсов.

. В современных рыночных условиях главным звеном всей экономики являются организации, производящие продукцию и оказывающие услуги необходимые обществу. Таким образом, предприятия можно считать инструментом, работающим на благо социума и государства.

Цель курсовой работы: изучить и раскрыть процессы формирования и использования ресурсов предприятия.

Задачи курсовой работы:

. Проанализировать организационно-правовые формы предприятия.

. Описать основные фонды предприятия и экономику их использования.

. Изучить оборотные средства предприятия и экономику их использования.

. Рассмотреть себестоимость продукции и издержки предприятия.

Краткая аннотация работы: В этой курсовой работе раскрывается важная тема экономической сферы нашей жизни, которая, в ходе развития экономики, приобретает все большую значимость. Здесь будет проводиться анализ организационно-правовых форм предприятия, рассчитываться показатели основных и оборотных средств, определяться себестоимость продукции, строиться график безубыточности, разрабатываться мероприятия по снижению издержек.

Глава 1: Организационно-правовая форма предприятия

1.1 Выбор и обоснование организационно-правовой формы предприятия и вида

деятельности

Предприятие это самостоятельный хозяйствующий субъект, созданный для производства продукции,выполнения работ и оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Любое предприятие является юридическим лицом, имеет законченную систему учета и отчетности, самостоятельный бухгалтерский баланс, расчетный и другие счета, печать с собственным наименованием и товарный знак (марку).

По цели и характеру деятельности можно выделить два вида предприятий: предпринимательские (коммерческие) и непредпринимательские (некоммерческие), существование которых обеспечивается бюджетным финансированием государства.

Предпринимательство - экономическая деятельность, направленная на систематическое получение прибыли от производства и/или продажи товаров, оказания услуг. Для этой цели используется имущество, нематериальные активы, труд как самого предпринимателя, так и привлечённые со стороны. Нет гарантий, что затраченные средства окупятся, что произведённое будет продано с прибылью. С этим связан риск потерь всего или части имущества.

Основные черты предприятия как юридического лица являются:

· Организационное единство

· Наличие обособленного имущества, включающего определенный комплекс средств производства

· Имущественная ответственность

· Оперативно-хозяйственная и экономическая самостоятельность

· Наличие юридических прав от своего имени выступать в судебных и арбитражных разбирательствах, иметь самостоятельный бухгалтерский баланс, расчетный и иные счета в банке.

Важнейшие задачи предприятия:

· Получение дохода владельцем

· Обеспечение запросов потребителей продукции

· Обеспечение выплаты заработной платы персоналу, создание нормальных условий их труда и возможности профессионального роста

· Обеспечение финансовой устойчивости и конкурентоспособности

· Создание рабочих мест для населения региона

· Охрана окружающей среды

Предприятия можно классифицировать по количественным и качественным признакам. К количественным параметрам относят численность работников и годовой оборот капитала. Здесь предприятия принято делить на:

· Малые (численность работников менее 50 человек)

· Средние (численность работников 50 - 500 человек)

· Крупные (численность работников более 500 человек)

К качественным же параметрам относятся: тип собственности, характер и содержание деятельности, ассортимент выпускаемой продукции, способы ведения конкурентной борьбы, способ вхождения в различные союзы и объединения, организационно-правовые способы предпринимательской деятельности.

Любое предприятие является юридическим лицом, выступающим объектом купли-продажи, залога, аренды и других видов сделок.

Юридическое лицо - организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, отвечать по своим обязанностям, быть истцом и ответчиком в суде.

Каждое юридическое лицо в нашей стране проходит государственную регистрацию. При этом юридические лица должны иметь в обязательном порядке:

· собственное обособленное имя;

· внутреннюю структуру и органы управления;

· юридический адрес;

· бухгалтерский учет.

Юридические лица можно классифицировать по их отношению к прибыли. Здесь выделяют два вида:

· Коммерческие (основой осуществления деятельности для них является получение прибыли)

· Некоммерческие (не ставят главной целью получение прибыли)

К основным чертам юридического лица принято относить следующие:

· Организационное единство

· Имущественная ответственность

· Экономическая самостоятельность

· Наличие юридических прав от своего имени выступать в судебных и арбитражных разбирательствах, иметь самостоятельный бухгалтерский баланс, расчетный и иные счета в банке

· Собственное наименование

Предприятие должно иметь материальные, трудовые, финансовые ресурсы для выполнения своих функций и задач. При использовании этих ресурсов предприятие принимает различные оперативные решения. Степень самостоятельности в принятии этих решений зависит от того, какими правами оно обладает в отношении имущества. Предприятие имеет полную экономическую самостоятельность в том случае, если функционирует за счет собственных средств. При оперативно-хозяйственной самостоятельности предприятие осуществляет свою деятельность за счет средств акционеров, федерального бюджета, местных органов государственной власти.

Отраслевой аспект деятельности предприятий раскрывает их специфику. Предприятие в каждой отрасли имеют различное целевое назначение, производственную и организационную структуру.

Структура предприятия - это его внутреннее строение, характеризующее состав подразделений и систему связи, подчиненность и взаимодействие между ними. Различают понятия производственной, общей и организационной структур управления.

Производственная структура - это когда на основе технологии производства организуются различные службы и подразделения, специализированные по выполнению тех или иных видов работ и технологических процессов. Производственная структура предприятия учитывает характер продукции, технологию его изготовления, масштаб производства, степень специализации и его кооперирование с другими предприятиями, а также степень специализации производства внутри предприятия.

Основой для выбора организационных структур на предприятиях служат обычно

перспективные планы их развития, объемы производства продукции, нормативы

численности и соотношений различных категорий персонала и другие факторы.

Организационная структура - это система управления, которая определяет состав,

соподчиненность, взаимодействие и распределение работ по подразделениям и

органам управления, между которыми устанавливаются определенные отношения по

поводу властных полномочий, потоков команд и информации. Различают несколько

типов организационных структур: линейные, функциональные, дивизиональные и

адаптивные.

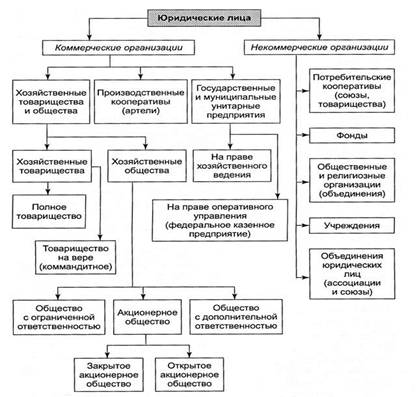

Рис. 1.1 Виды организационно-правовых форм предприятий

основной амортизация оборотный себестоимость

Схема, показанная выше, наглядно отражает многообразие организационно-правовых форм предприятия.

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли учредителей уставным капиталом. Имущество, созданное за счет вкладов учредителей, а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности.

Хозяйственные товарищества (ст 69 - 86 ГК РФ) могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества).

Полное товарищество

Полным признается товарищество, участники (полные товарищи) которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Участниками полных и коммандитных товариществ (товариществ на вере) могут быть как индивидуальные предприниматели, так и коммерческие организации. Имущество таких товариществ, созданное за счет вкладов, произведенное и приобретенное в процессе хозяйственной деятельности, принадлежит товариществу на праве собственности.

Лицо может быть полным товарищем только одного товарищества. Участников полного товарищества не может быть менее двух.

Единственный учредительный документ товарищества - его учредительный договор. Он должен быть подписан всеми полными товарищами.

Вкладом в складочный капитал могут быть деньги, ценные бумаги, а также имущественные права, имеющие денежную цену. Управление деятельностью полного товарищества осуществляется по общему согласию всех его участников. Каждый участник имеет один голос и вправе заниматься со всей документацией по ведению дел.

Каждый участник полного товарищества вправе действовать от имени товарищества, если учредительным договором не установлено, что все его участники ведут дела совместно. При совместном ведении дел товарищества его участниками для совершения каждой сделки требуется согласие всех участников товарищества. Если ведение дел поручено одному или некоторым членам, то остальные члены для совершения сделки от имени товарищества должны иметь доверенность от участника, на которого возложено ведение дел товарищества.

Прибыль и убытки полного товарищества распределяются между участниками пропорционально их долям в складочном капитале.

Участники полного товарищества солидарно несут субсидированную ответственность своим имуществом по обязательствам товарищества. Субсидированная ответственность означает дополнительную ответственность всех "товарищей" пропорционально размеру их вклада.

Товарищество на вере

Товарищество на вере (ст. 82 - 86 ГК РФ), называемое также коммандитным товариществом, отличается от полного товарищества тем, что в нем наряду с полными товарищами имеется один или несколько участников вкладчиков (коммандистов). Последние несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Поэтому вкладчиками могут быть граждане и любые юридические лица, а не только индивидуальные предприниматели и коммерческие организации.