Материал: Финансовый механизм управления деятельностью предприятия и пути повышения его эффективности

Финансовый механизм управления деятельностью предприятия и пути повышения его эффективности

Тема 78.

Финансовый механизм управления деятельностью предприятия и пути повышения его

эффективности

Содержание

Введение

. Теоретические основы управления финансовой деятельностью организации

.1 Понятие финансовой деятельности организации

.2 Характеристика основных направлений финансовой деятельности на предприятии

. Анализ организации финансовой работы в ООО «АльфаТрансОйл»

.1 Краткая социально-экономическая характеристика ООО «АльфаТрансОйл»

.2 Характеристика организации и оценка эффективности осуществления финансовой работы на предприятии

3. Недостатки в системе финансового управления в ООО «АльфаТрансОйл» и предложения по совершенствованию

Заключение

Список использованной литературы

Приложение

Введение

Новый сложный этап формирования рыночной экономики в России породил потребность в финансовом менеджменте - науке управления финансами предприятия, направленной на достижение его стратегических и тактических целей. Тактические цели индивидуальны для каждого хозяйствующего субъекта. Предприятия в сложных условиях российского налогового климата могут иметь различные интересы в вопросах регулирования массы и динамики прибыли, приумножения имущества акционеров или учредителей, контроля за курсовой стоимостью акций, дивидендной политики, повышения стоимости предприятия, но все эти и многие другие аспекты деятельности предприятия поддаются управлению с помощью универсальных методов, наработанных рыночной цивилизацией и объединенных в науке финансового менеджмента в стройную и неоценимо полезную в практическом отношении систему [6, c. 7].

В условиях рыночной экономики особенно важно эффективно организовать финансовую деятельность организаций, то есть управление состоянием их финансовых ресурсов, при котором организация может свободно маневрировать денежными средствами, чтобы путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также произвести затраты по расширению и обновлению производственной базы.

Финансы организаций выражают систему денежных отношений, возникающих в процессе хозяйственной деятельности и необходимых для формирования и использования капитала, доходов и денежных фондов.

Финансовый менеджмент, или система управления финансами организации, - это система отношений, возникающих в организации по поводу привлечения и использования финансовых ресурсов [10, c. 5].

Актуальность данной проблемы заключается в том, что любые действия по реализации финансовых отношений, в частности в приложении к коммерческой организации, немедленно отражаются на ее имущественном и финансовом положении. Финансовая деятельность организации находит свое выражение в совокупности действий финансового характера, осуществляемых в процессе функционирования ее системы управления финансами.

Объектом исследования является организация ООО «АльфаТрансОйл», основная деятельность которого - оптовая торговля нефтепродуктами, перевозка нефтепродуктов и другие виды грузоперевозок.

Предметом исследования являются вопросы управления финансовой деятельностью организации.

Целью курсовой работы является разработка предложений по совершенствованию организации и управления финансовой деятельностью организации.

Для достижения поставленной цели необходимо решить задачи:

· рассмотреть теорию и практику основ управления финансовой деятельностью;

· провести анализ состояния и эффективности управления финансовой деятельностью организации ООО «АльфаТрансОйл»;

· разработать предложения по улучшению финансовой деятельности.

Структурно курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

финансовый управление экономический инвестиция

1. Теоретические основы управления финансовой

деятельностью организации

.1 Понятие финансовой деятельности организации

Финансовая деятельность - это 1) наука и практика управления финансами предприятия, направленные на достижение его стратегических и тактических целей; 2) система управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и эффективным кругооборотом его денежных средств; 3) вид профессиональной деятельности, направленной на достижение целей предприятий и организаций путем эффективного использования их фондов и резервов, формирующих условия прибыльной деятельности предприятия в условиях рыночной экономики [24, c. 288].

Объектом управления в финансовом менеджменте являются условия осуществления денежного оборота, движения финансовых ресурсов, финансовые отношения между хозяйствующими субъектами и их подразделениями.

Субъект управления - это группа людей (финансовая дирекция, финансовый отдел и так далее) или отдельное лицо (финансовый менеджер), которые осуществляют управленческое воздействие с целью обеспечения финансовой деятельности предприятия, его финансовой устойчивости.

Главная цель финансовой деятельности сводится к одной стратегической задаче - увеличению активов в процессе осуществления финансово-хозяйственной деятельности предприятия при сохранении финансовой устойчивости. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса [6, c. 15].

Финансовая деятельность на предприятии включает в себя управление взаимосвязанным комплексом финансовых отношений, в том числе:

· разработку и реализацию финансовой стратегии фирмы на основе активного использования различных финансовых инструментов (прибыль, кредит, ценные бумаги и другие);

· осуществление финансовой тактики на основе принятия решений по финансовым вопросам, их конкретизации и выработки методов реализации;

· информационное обеспечение структур управления и менеджеров путем составления и анализа финансовой отчетности предприятия;

· оценку инвестиционных проектов и формирование портфелей инвестиций;

· организацию аппарата управления финансовой деятельностью предприятия;

· финансовое планирование и контроль.

Интересы каждого хозяйствующего субъекта индивидуальны, но все они, как минимум, направлены на максимизацию прибыли, достижение устойчивой нормы прибыли в течение планового периода, повышение курса акций фирмы. В конечном итоге материальные интересы собственников капитала, акционеров (вкладчиков) предприятий заключаются в повышении их доходов.

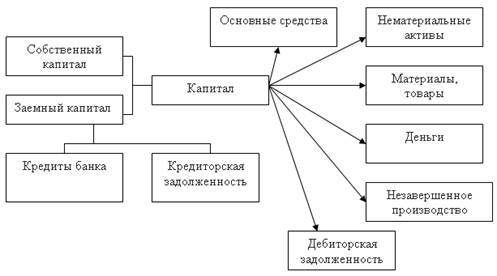

Процесс функционирования любого предприятия носит циклический характер. В пределах одного цикла осуществляется привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и получение конечных финансовых результатов. В условиях рыночной экономики происходит смещение приоритетов в объектах и целевых установках системы управления объектом хозяйствования. При этом укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства.

Схематично система управления финансами на предприятии представлена на рисунке 1.

Рис. 1. Система управления финансами на

предприятии

В подобной ситуации резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Финансовые ресурсы приобретают первостепенное значение, поскольку это - единственный вид ресурсов предприятия, быстро трансформируемый непосредственно в любой другой вид ресурсов [18, c. 27].

Финансовая политика выражает целенаправленное использование финансов для достижения стратегических и тактических задач, определенных учредительными документами (уставом) предприятия [11, c. 15]. Например, усиление позиций на рынке товаров (услуг), достижение приемлемого объема продаж, прибыли и доходности (рентабельности) активов и собственного капитала, сохранение платежеспособности и ликвидности баланса.

Исходя из длительности периода и характера решаемых задач, финансовая политика подразделяется на финансовую стратегию и тактику.

Финансовая стратегия - долговременный курс финансовой политики, рассчитанный на перспективу и предполагающий решение крупномасштабных задач развития предприятия. В процессе ее разработки прогнозируются основные тенденции развития финансов, формируется концепция их использования, намечаются принципы финансовых отношений с государством (налоговая политика) и партнерами. Стратегия предполагает выбор альтернативных путей развития предприятия. При этом используются прогнозы, опыт и интуиция специалистов для мобилизации финансовых ресурсов на достижение поставленных целей. С позиций стратегии формируются конкретные цели и задачи производственной и финансовой деятельности и принимаются оперативные управленческие решения.

Однако выбор той или иной стратегии еще не гарантирует получение прогнозируемого эффекта (дохода) из-за влияния внешних факторов, в частности состояния финансового рынка, налоговой и денежно - кредитной политики государства.

Составной частью финансовой стратегии является перспективное финансовое планирование, ориентированное на достижение основных параметров деятельности предприятия: объем и себестоимость продаж, прибыль и рентабельность, финансовая устойчивость и платежеспособность.

Финансовая тактика направлена на решение локальных задач конкретно этапа развития предприятия путем своевременного изменения способов организации финансовых связей, перераспределения денежных ресурсов между видами расходов и структурными подразделениями. При относительно стабильной финансовой стратегии финансовая тактика должна отличаться гибкостью, что вызывается изменением рыночной конъюнктуры (спроса и предложения на ресурсы, товары и услуги).

Стратегия и тактика финансовой политики предприятия тесно взаимосвязаны. Правильно выработанная стратегия создает благоприятные возможности для решения тактических задач. Финансовую политику в корпоративных структурах (холдинговых компаниях, финансово - промышленных группах и других) должны осуществлять профессионалы - главные финансовые менеджеры (директора), владеющие всей информацией о стратегии и тактике акционерной компании. В малых предприятиях, как правило, либо нет соответствующих кадров, либо они недостаточно профессиональны. Как следствие, эффективное управление финансовой деятельностью в малых предприятиях представляет собой особую проблему.

Наличие финансовых ресурсов в необходимых

размерах предопределяет финансовое благополучие хозяйствующего субъекта, то

есть его финансовую независимость и платежеспособность в любой период года.

Потребность в финансовых ресурсах устанавливается в прогнозе доходов и расходов

(бюджете) предприятия на предстоящий квартал (год). Поэтому они являются

объектом финансового планирования и контроля.

.2 Характеристика основных направлений

финансовой деятельности на предприятии

Финансовая работа на предприятии осуществляется по трем основным направлениям: 1) финансовое планирование (бюджетирование капитала, доходов и расходов); 2) оперативная (текущая) деятельность по управлению денежным оборотом; 3) контрольно - аналитическая работа.

Основными задачами финансового планирования на предприятии являются:

• обеспечение необходимыми финансовыми ресурсами всех видов деятельности: производственной, инвестиционной и финансовой;

• определение путей эффективного вложения капитала, оценка степени рационального его использования;

• выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

• установление рациональных финансовых отношений с бюджетом, банками, с контрагентами;

• соблюдение интересов акционеров и других инвесторов;

• контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Таким образом, финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта и оказывает большое влияние на экономику предприятия. Это обусловлено целым рядом обстоятельств. Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями, и в результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производством продукции и услуг, научно-техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, материально-техническим обеспечением, труда и кадров, прибыли и рентабельности, экономическим стимулированием и тому подобное [21, c. 108].

Бюджетирование - это управление процессами создания, распределения и использования финансовых ресурсов на предприятии.

Оперативная финансовая работа заключается в обеспечении регулярных денежных взаимоотношений с партнерами предприятия. Сюда входит также выбор наиболее эффективных способов финансирования предприятия. В процессе оперативной финансовой работы осуществляется систематический анализ финансовых показателей деятельности организации.

После того, как финансовый план (бюджет) принят, реальные показатели деятельности организации необходимо регулярно сравнивать с запланированными.

Контроль - это процесс отслеживания фактического выполнения планов или определения того, насколько действия соответствуют плану, то есть сопоставление фактических данных объектов финансового планирования с плановыми на предмет выявления отклонений.

Устранение выявленных контролем отклонений от запланированного состояния осуществляется с помощью оперативного регулирования. Для того чтобы контролировать и регулировать финансовый план (бюджет), необходима соответствующая количественная информация о деятельности организации, достаточная для того, чтобы представить себе ее реальное финансовое состояние, движение денежных потоков, основные хозяйственные операции. Следовательно, необходима информация обратной связи, полученная в ходе повседневного оперативного учета и вытекающего из него управленческого учета.

Чем выше степень оперативности контроля, тем он действеннее. Учет и контроль затрат должны быть максимально приближены к месту и времени их возникновения. А если затраты января становятся известны во второй половине февраля, то такой учет во многом утрачивает свойство действенности, он становится в значительной мере учетом упущенных возможностей.

Основными элементами системы контроля являются:

· объекты контроля - бюджеты центров финансовой ответственности;