Материал: Финансовый анализ несостоятельности (банкротства) предприятия

Внешнее управление представляет собой процедуру банкротства, применяемую к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему. По общему правилу внешнее управление может применяться только в отношении юридических лиц, однако Закон о банкротстве делает исключение: допускается введение внешнего управления в отношении крестьянского (фермерского) хозяйства.

При введении указанной процедуры прекращаются полномочия органов управления должника и руководителя должника, а управление делами должника возлагается на внешнего управляющего.

Внешнее управление вводится на срок не более 18 месяцев и может быть продлено на срок не более шести месяцев.

«Конкурсное производство является конечной стадией в процессе банкротства. В результате проведения конкурсного производства прекращается существование юридического лица или прекращается предпринимательская деятельность гражданина. Срок конкурсного производства не может превышать один год, арбитражный суд вправе продлить этот срок не более чем на шесть месяцев. С момента введения конкурсного производства прекращаются полномочия руководителя должника, а функции по управлению и распоряжению имуществом должника переходят к конкурсному управляющему» [10, с. 40].

«Мировое соглашение как процедура банкротства может заключаться на любой стадии производства по делу о банкротстве, в рамках любой процедуры банкротства (наблюдения, финансового оздоровления, внешнего управления, конкурсного производства). Оно применяется с целью прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами. Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов, а со стороны должника - в зависимости от процедуры - руководителем должника, исполняющим обязанности руководителя, внешним управляющим или конкурсным управляющим» [13, с. 69].

Отдельные ученые определяют мировое соглашение как единственную цивилизованную процедуру выхода из конкурсного производства, имеющую целями: а) либо восстановление платежеспособности должника, реструктуризацию его задолженности; б) либо ликвидацию должника и распределение средств от продажи имущества должника на согласованных должником и кредиторами условиях, отличных от предусмотренных процедурой конкурсного производств.

1.3. Сравнительный

анализ методик прогнозирования банкротства предприятий в российских условиях

Экономическая наука разработала значительное число различных приемов и методов прогнозирования финансовых показателей, неявляется исключением и оценка возможного банкротства.

В зарубежной экономической литературе представлено огромное чмсло методик и математических моделей диагностики вероятности наступления банкротства организаций (среди них модели Р. Лиса, Д. Фулмера, Г. Спрингейта, Р. Таффлера, Ж. Конана и М. Гольдера, У. Бивера, Д. Дюрана), при этом, по мнению ряда российских авторов, значительные эксперименты по применению иностранных моделей прогнозирования банкротства в российских условиях не показали весьма надежных результатов. Среди российских методик прогнозирования вероятности банкротства выделяют модели Л.В. Донцовой, Е.С. Стояновой, Р.С. Сайфулина и Г.Г. Кадыкова, О.П. Зайцевой, В.В. Ковалева, Г.В. Савицкой и прочих.

Однако существование значительного числа моделей и методик, предоставляющих вероятность спрогнозировать наступления банкротства предприятия с каким-либо уровнем вероятности, показывает, что в этой области наблюдается немало проблем прогнозирования банкротства. Известные методики прогнозирования банкротства обнаруживают различные виды кризисов, поэтому оценки, получаемые при их помощи, крайне отличаются. Необходимо отметить, что любой вид кризиса может привести к ликвидации предприятия.

Рассмотрим в рамках данной работы сравнительный анализ отдельных методик оценки вероятности банкротства.

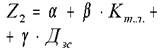

Двухфакторная модель:

(1)

(1)

a= -0,3877; b= -1,0736; g= +0,0579; Kт.л. – коэффициент текущей ликвидности, Дзс – доля заемных средств в пассивах (в долях единицы).

Достоинства: простота расчета, вероятность использования при проведении внешнего анализа на основе бухгалтерского баланса. Недостатки: двух -, трёхфакторные модели не являются довольно точными, нужно анализировать большее количество факторов.

Модель Э. Альтмана:

![]() (2)

(2)

К - доля чистого оборотного капитала в активах, К2 - отношение нераспределенной прибыли к активам, К3- рентабельность активов, К4- отношение рыночной стоимости акций к активам, К5- оборачиваемость активов.

Достоинства: простота и вероятность использования в условиях ограниченного объема информации о предприятии. Недостатки: весовые коэффициенты и пороговые значения показателей рассчитаны на основе американских аналитических данных 1960-70-х гг., следовательно, они не отвечают специфике современной экономической ситуации.

Модель У. Бивера, рентабельность активов, удельный вес заемных средств в пассивах, коэффициент текущей ликвидности, доля чистого оборотного капитала в активах, коэффициент Бивера.

Достоинства: наибольшая точность, вероятность прогнозирования банкротства на временном интервале до 5 лет. Недостатки: значения факторов значительно разнятся из-за особенностей российской экономики, поэтому механическое использование модели приводит к значительным отклонениям прогноза от реальности.

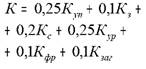

Модель О.П. Зайцевой.

(3)

(3)

К - коэфф. убыточности, Кз – соотношение кредиторской и дебиторской задолженности, Кс - соотношение краткосрочных обязательств и наиболее ликвидных активов; Кур – убыточность реализации продукции, Кфр - соотношение собственного и заемного капитала; Кзаг - коэффициент загрузки активов. Простота и ясность построения данной модели ее несомненные достоинства. Недостатки: весовые коэффициенты не всегда аргументированы, так как установлены без учета поправки на относительную величину значений отдельных коэффициентов.

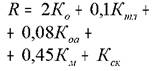

Модель Р.С. Сайфулина и Г.Г. Кадыкова

(4)

(4)

К - коэффициент обеспеченности собственными средствами; Ктл - коэффициент текущей ликвидности; Коа - коэффициент оборачиваемости активов; Км - коммерческая маржа; Кск – рентабельность собственного капитала.

Достоинства: простота и ясность построения анализируемой модели. Недостатки: нет научной обоснованности применения весовых коэффициентов, что ставит под сомнение адекватность применения данного вида оценки.

Методика прогнозирования по установленным законодательством критериям. Коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент восстановления платежеспособности, коэффициент утраты платежеспособности.

Достоинства: в наибольшей степени достоверно отображает уровень платежеспособности предприятия. Недостатки: не повергаются анализу показатели, дающие характеристику финансовой устойчивости, действенности использования ресурсов, деловой активности.

По итогам главы можно резюмировать, банкротство является результатом взаимосвязи множества факторов как внешнего, так и внутреннего характера. Внешние (экзогенные) причины не зависят от работы предприятия (к ним относятся факторы: социально-экономического развития страны; развития товарных и финансовых рынков; политическая нестабильность и прочие.). К внутренним (эндогенные) причинам, находящимся в зависимости от деятельности предприятия относятся факторы, связанные с операционной, инвестиционной и финансовой деятельности предприятия, низкий уровень квалификации управленческого персонала, иные факторы.

Существуют следующие процедуры банкротства: наблюдение; финансовое оздоровление; внешнее управление; конкурсное производство; мировое соглашение.

Глава 2. АНАЛИЗ БАНКРОТСТВА ОАО «ВОЛГОГРАДСКИЙ МЕХАНИЧЕСКИЙ ЗАВОД «КРАСНЫЙ ОКТЯБРЬ»

2.1. Организационно-экономическая характеристика ОАО «Волгоградский механический завод «Красный Октябрь»

Открытое акционерное общество «Волгоградский механический завод «Красный Октябрь» создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом № 208-ФЗ «Об акционерных обществах» и другими законодательными актами, в частности в соответствии со ст. 141 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» в результате замещения активов единственного учредителя Общества - Закрытого акционерного общества «Волгоградский металлургический завод «Красный Октябрь».

Общество осуществляет свою деятельность на коммерческой основе в целях получения прибыли ее акционерами. Место нахождения Общества: Российская Федерация, 400007, г. Волгоград, проспект имени Ленина, дом 110.

Основной целью создания и деятельности Общества является извлечение прибыли путем осуществления предпринимательской деятельности. Общество осуществляет следующие виды деятельности:

1) производство и реализация металлопродукции, в т.ч. слитки, передельная заготовка, заготовка трубная, сортовой прокат, катанка, листовой прокат, калиброванная сталь, биметаллическая полоса;

2) производство извести, флюса, огнеупорных материалов и изделий;

3) производство продуктов переработки промышленных отходов;

4) подготовка металлолома;

5) обработка неметаллических отходов и лома;

6) оптовая торговля металлами и металлическими рудами;

7) оптовая торговля несельскохозяйственными промежуточными продуктами, отходами и ломом;

8) оптовая торговля машинами и оборудованием;

9) прочая оптовая торговля;

10) изготовление ядерных энергетических установок военного назначения, их наземных стендов, прототипов и составных частей;

11) разработка, производство, ремонт и утилизация вооружения и военной техники;

12) энергообеспечение;

13) ремонтное обслуживание;

14) производство и реализация товаров народного потребления;

15) производство услуг промышленного характера населению;

16) разработка, производство и испытание энергетического оборудования;

17) производство и реализация продукции научного, промышленного, культурно-оздоровительного и сельскохозяйственного назначения;

18) осуществление исследовательских работ и испытаний металлопродукции на пулестойкость, а также оказание соответствующих услуг;

19) оказание транспортных и транспортно-экспедиционных услуг;

20) осуществление оптовой и розничной торговли, в том числе путем создания торговых баз, магазинов, коммерческих центров;

21) в установленном порядке осуществление брокерских и посреднических операций, включая экспорт, импорт товаров любой номеклатуры;

22) производство и переработка различного сырья и пищевых продуктов,

23) производство промышленных и продовольственных товаров;

24) гостиничный и туристический бизнес, включая международный и профессиональный туризм;

25) обучение и переподготовка кадров по всем видам деятельности Общества в порядке установленном законом;

26) издательская деятельность в установленном законом порядке, в том числе выпуск и реализация информационной, художественной, рекламно-коммерческой литературы, периодические и научно-методические издания;

27) рекламная и медицинская деятельность;

28) разработка, адаптация, производство, реализация программно-технических средств различного характера, сопровождения к ним, прикладное программное обеспечение;

29) осуществление работ, связанных с использованием сведений, составляющих государственную тайну, обеспечение количественной и качественной сохранности материальных ценностей мобилизационного резерва, а также использование, пополнение, обновление, проведение других работ в соответствии с мобилизационным заданием;

30) осуществление деятельности агентов по оптовой торговли топливом, рудами, металлами и химическими веществами;

31) осуществление вспомогательной деятельности в сфере финансового посредничества;

32) консультирование по вопросам коммерческой деятельности и управления;

33) консультирование по вопросам финансового посредничества;

34) исследование конъюнктуры рынка;

35) сдача в наем собственного нежилого недвижимого и движимого имущества;

36) управление недвижимым имуществом.

Органами управления Общества являются: Общее собрание акционеров; Совет директоров; Генеральный директор.

Контроль за финансово-хозяйственной деятельностью Общества осуществляет ревизионная комиссия (Ревизор).

Высшим органом управления Общества является общее собрание акционеров.

Совет директоров Общества осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом (Генеральный директор), который подотчетен Совету директоров и общему собранию акционеров Общества.

Уставный капитал ОАО «Волгоградский механический завод «Красный Октябрь» составляет 4 878 474 728,54 (четыре миллиарда восемьсот семьдесят восемь миллионов четыреста семьдесят четыре тысячи семьсот двадцать восемь) рублей 54 копейки.

Уставный капитал Общества состоит из 4 878 472 854 (четыре миллиарда восемьсот семьдесят восемь миллионов четыреста семьдесят две тысячи восемьсот пятьдесят четыре) штуки обыкновенных именных бездокументарных акций номинальной стоимостью 1 (одна) копейка каждая.

Уставный капитал Общества составляется из номинальной стоимости обыкновенных именных бездокументарных акций Общества, приобретенных акционерами и определяет минимальный размер имущества Общества, гарантирующего интересы его акционеров.

Основным источником информации для анализа финансового состояния фирмы является бухгалтерский баланс. Для успешного управления финансами компании необходимо проводить анализ финансового состояния, который начинается с расчёта финансовых показателей. Финансовые показатели позволяют обобщить большое количество финансовых данных, увидеть изменения в финансовом положении, тенденции и структуру таких изменений, осуществить диагностику и вовремя внести коррективы.

Рассмотрим основные финансовые результаты деятельности ОАО «Волгоградский механический завод «Красный Октябрь» в течение 2013-2015гг. Данные представим в таблице 1.

Из таблицы 2.1 видно, что на протяжении всего анализируемого периода у предприятия отрицательные значения прибыли, и несмотря на то что выручка предприятия увеличивается, она не покрывает возрастающие расходы Общества.

Таблица 1

Основные финансовые результаты деятельности ОАО «Волгоградский механический завод «Красный Октябрь» в 2013-2015 гг.

|

Показатели |

Значение показателей по периодам, тыс.руб. |

||

|

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

|

1. Выручка от продажи товаров, продукции, работ, услуг |

9176 |

32036 |

38754 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг |

13 |

0 |

0 |

|

3. Валовая прибыль |

9163 |

32036 |

38754 |

|

4. Коммерческие расходы |

0 |

0 |

0 |

|

5. Управленческие расходы |

152220 |

794839 |

225128 |

|

6. Прибыль (убыток) от продаж |

-143057 |

-762803 |

-186374 |

|

7. Прочие операционные доходы |

7353 |

84497 |

74033 |

|

8. Прочие операционные расходы |

13335 |

93975 |

536573 |

|

9. Прибыль (убыток) до налогообложения |

-149039 |

-772281 |

-648914 |

|

10. Текущий налог на прибыль |

0 |

0 |

0 |

|

в т.ч. постоянные налоговые обязательства (активы) |

23182 |

152040 |

123827 |

|

11. Изменение отложенных налоговых активов |

6626 |

2416 |

5955 |

|

12. Прочее |

0 |

|

428 |

|

13. Чистая прибыль (убыток) отчетного периода |

-142413 |

-769865 |

-643387 |

|

14. Совокупный финансовый результат периода |

-142413 |

-769865 |

-643387 |