Материал: Финансовое планирование на предприятиях: проблемы и пути их решения

Нельзя составлять финансовый план так, чтобы в соответствии с ним организация не имела при себе денежных средств, это может привести к тому, что любое непредвиденное обстоятельство, любой незапланированный платеж или задержка поступлений могут привести не только к провалу плана, но и к банкротству самой организации.

Одной из стадий финансового планирования является финансовый анализ, в ходе которого, рассматривается платежеспособность организации. Анализом занимаются руководители, учредители и финансовые службы, а также инвесторы, для оценки эффективности вложений, кредитные организации, для определения степени риска и создания условий предоставления займов, поставщики, для своевременного получения денежных средств за поставленные товары, налоговые органы для выполнения плана поступлений средств в государственный бюджет и т.д.

Наиболее распространённой ошибкой, является то, что при подготовке финансового плана, закладываются показатели, которые составители сами же критикуют в ходе анализа. В результате чего создаются малоэффективные или вовсе неэффективные финансовые планы. Во избежание этого, при составлении плана, в первую очередь, необходимо оценивать платежеспособность и ликвидность организации, после чего разрабатывать план.

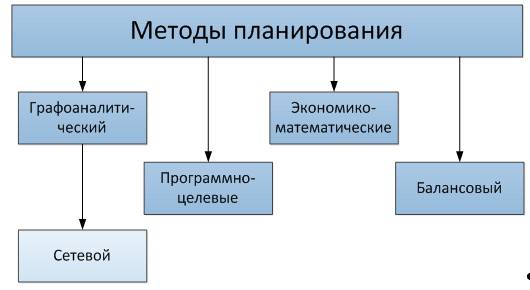

Для организации эффективного прогнозирования на

предприятии, используются 5 методов финансового планирования (представлены на

рисунке 1).

Рисунок 1 - Методы финансового планирования

Графоаналитический метод. Результаты экономического анализа изображаются в виде графиков, на которых выявляется количественная зависимость между показателями (например, между темпами изменения фондоотдачи и производительностью труда).

Разновидностью графоаналитического метода является сетевой, с помощью которого моделируется параллельное выполнение работ в пространстве и времени по сложным объектам.

Программно-целевые методы. Результаты экономического анализа составляются в виде программы «дерево целей», в которой отражается генеральная цель, комплекс задач и подзадач, указываются сроки для выполнения плана.

Экономико-математические методы. В основе метода лежит разработка экономических моделей. В зависимости от изменения показателей подготавливаются несколько разновидностей планов, из которых выбирается оптимальный.

Балансовый метод. Данный метод обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана. К примеру, трудоемкость плана связывают с численностью сотрудников или производственной мощностью.

Финансовое планирование на предприятиях осуществляется поэтапно. В российской экономической литературе выделяют пять этапов планирования:

Первый этап - экономический анализ. На данном этапе определяется степень выполнения планов за предыдущий период путем сравнения их с фактическими данными, выявляются причины, оказавшие влияние на степень выполнения плана, на основании чего подготавливаются предложения по их недопущению в будущем.

Второй этап - прогнозирование. Разрабатывается система прогнозов, определяются основные параметры финансового плана, важнейшие направления экономического развития организации и оценка их с точки зрения доходности.

Третий этап - определение цели. После принятия решения, необходимо поставить четкую цель и определить сроки её достижения. Различают долгосрочные, среднесрочные краткосрочные цели, которые различаются не только временным периодом, но и конкретизацией и детализацией.

Четвертый этап - разработка программы действий и составление графика работ, которые определяют содержание процесса планирования. Программа представляет собой намеченную и упорядоченную серию предстоящих действий, которые необходимы для реализации поставленной общей цели. Составление программы начинается с анализа тех или иных задач, причем следует избегать чрезмерных деталей; подробности отрабатываются позднее. Важное условие получения действенной программы - это установление очередности выполнения указанных задач. Некоторые из них должны получить временной приоритет в финансировании. [8, с. 133]

Пятый этап - бюджетирование. На данном этапе разрабатываются конкретные текущие финансовые планы (или бюджеты), т.е. формируется структура доходов и расходов организации, определяются все источники финансирования на предстоящий период, рассчитываются активы и капитал на конец планируемого периода. Это заключительный этап, он включает в себя стоимостную оценку плана, распределяются ресурсы (в первую очередь финансовые). На данном этапе бюджет используется для контроля над выполнением программы и оценки качества финансового менеджмента.

Бюджетирование занимает главенствующую позицию в рамках финансового планирования, поэтому я хотел бы рассмотреть это этап более подробно.

Основной задачей бюджетирования является распределение экономических ресурсов, находящихся у предприятия.

Бюджет - это документ, в котором цели предприятия, сформулированные в финансовом плане, получают количественное выражение [6, с. 36].

Составление бюджетов осуществляется в рамках краткосрочного (оперативного) финансового планирования.

Процесс составления бюджетов на предприятии включает в себя:

установку общих целей развития компании;

конкретизацию целей и определение задач каждого подразделения;

подготовку отделами и подразделениями оперативных бюджетов (на полгода - год);

анализ и принятие высшим руководством подготовленных бюджетов.

Для определения прогнозных статей бюджета за основу берут стратегические цели развития организации и способы их достижения. Прогнозирование доходной части бюджета происходит путем учета всех источников поступлений: доходов от продаж, процентов от инвестиций, субсидий и т.д.

В российской экономической литературе выделяют 5 видов бюджетов на предприятии:

Материальный бюджет. Включает перечень материалов и сырья, необходимых для реализации плана, и их количественную оценку.

Бюджет закупок. Включает расходы на закупки.

Трудовой бюджет. Отражает прямые издержки труда.

Бюджет административных ресурсов. Включает расходы на выполнение управленческих функций, в т.ч. расходы на командировки, расходы на содержание офисов, гонорары и др.;

Бюджет наличности. Координирует потоки наличных денежных средств.

Составление сводной аналитической записки является заключительным этапом. В ней указываются все характеристики финансового плана: структура доходов и расходов, взаимоотношения с бюджетом, кредитными организациями. Особо важная роль отводится анализу источников инвестиций и распределению прибыли.

В конце аналитической записки даются выводы о

плановой обеспеченности компании финансовыми ресурсами и структуре источников

их формирования.

.3 Структура финансового планирования на

предприятии

По срокам финансовое планирование разделяют на перспективное (стратегическое), текущее и оперативное планирование. Все эти виды финансового планирования взаимосвязаны и выполняются в определенной последовательности.

Каждому из этих видов соответствуют определенные

формы представления результатов планирования. В таблице 1 рассмотрены виды

планирования с разбивкой на периоды.

Таблица 1 - Виды финансового планирования

Рассмотрим каждый вид планирования более подробно:

1. Перспективное финансовое планирование. Данный вид планирования является главным для реализации целей фирмы, т.к. от качества этого планирования зависит эффективность стратегии организации в целом.

Временной период перспективного планирования составляет 3-5 лет. На его длительность существенное влияние оказывают макроэкономические показатели, экономическая и политическая ситуация в стране.

В результате перспективного планирования разрабатывается три основных финансовых документа:

отчет о прибылях и убытках;

прогноз бухгалтерского баланса;

прогноз движения денежных средств.

Основная цель разработки таких документов - оценка финансового положения компании на конец планируемого периода. Для составления прогнозных финансовых документов необходимо правильно рассчитать объем будущих продаж. Годовые прогнозы объемов будущих продаж разбиваются по кварталам и месяцам. Прогнозы будущих продаж выражаются как в денежных, так и в физических единицах. Они помогают определить воздействие цены, объема производства и инфляции на денежные потоки предприятия.

Объем будущих продаж рассчитывают с помощью трех методов: эвристических, анализа временных рядов и эконометрических моделей. Рассмотрим каждый метод подробнее:

Эвристические методы основаны на усреднении данных, полученных при экономическом интервьюировании и анкетировании участников одного рынка. Данный метод предоставляет достаточно точную информацию о нуждах потребителя, но не учитывает высокую вероятность изменения конъюнктуры.

Методы анализа временных рядов используются для измерения временных колебаний объема продаж продукции. Данный метод включает в себя: анализ сезонности, анализ цикличности и метод экстраполяции.

) Фактор сезонности оказывает большое влияние на объемы реализации продукции. Сезонность - запланированное и регулярное отклонение продаж товара от среднестатистических значений. Например, уровень продажи пуховиков резко увеличивается в зимний период. Поэтому данный фактор рассчитывается помесячно на календарный год относительно предыдущего года на каждый сезонный товар, а итоговый план составляется путем объединения полученных значений.

) Метод анализа цикличности отражает изменения объёма продаж в результате изменения общественной потребности в производимом товаре. С точки зрения Кондратьева Н.Д. это короткие циклы хозяйственной конъюнктуры.

) Метод экстраполяции основывается на прогнозировании событий, с учетом показателей, которые имели место в прошлые годы. Данный метод заключается в экспансии выводов, полученных в результате наблюдения за объёмом продаж.

Эконометрические модели определяют взаимосвязь объёма продаж от изменений внешней среды компании, в т.ч. от макроэкономических и отраслевых показателей.

С помощью прогнозного отчета о прибылях и убытках определяется величина получаемой прибыли в предстоящем периоде. [21, с. 50]

Метод безубыточности является основным методом для прогнозирования объемов прибыли. Суть его заключается в нахождении точки, прибыль в которой равна нулю.

Точка безубыточности отделяет объем производства, при котором могут быть получены убытки, от объема производства, приносящего прибыль. [23, с. 199]

Прогноз бухгалтерского баланса - прогнозный документ, показывающий изменения балансовой стоимости организации или её структурных подразделений в результате осуществления финансово-хозяйственной деятельности в течение бюджетного периода. Баланс активов и пассивов оценивает, в какие активы направляются средства, и за счет каких пассивов предполагается финансирование этих активов.

При планируемом увеличении объема сбыта активы предприятия должны увеличиваться, т.к. для наращивания производства требуются дополнительные средства на приобретение основных средств, материалов, сырья и т.д. Рост активов предприятия должен сопровождаться увеличением пассивов, т.к. с ростом кредиторской задолженности, увеличивается потребность в привлеченных средствах.

Прогноз бухгалтерского баланса отличается от бухгалтерского баланса тем, что может быть составлен не только для компании в целом, но и для отдельного вида бизнеса и структурного подразделения.

Прогноз движения денежных средств отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности [15, с. 621]. После составления такого прогноза определяется стратегия финансирования предприятия, определяются источники долгосрочного финансирования, формируется структура и затраты капитала, выбираются способы наращивания долгосрочного капитала.

. Текущее (краткосрочное) финансовое планирование. Является частью перспективного финансового планирования и представляет конкретизацию его показателей.

Временной период текущего планирования составляет от одного года до трех лет, с разбивкой по кварталам.

В результате текущего планирования разрабатывается три финансовых документа:

план доходов и расходов по операционной и инвестиционной деятельности;

план поступления и расходования денежных средств;

балансовый план.

Основная цель разработки таких документов - оценка финансового положения предприятия на конец планируемого периода.

Текущий финансовый план предприятия разрабатывается на основе данных, которые характеризуют:

результаты финансового анализа за предыдущий период;

планируемые объёмы производства и реализации продукции, и другие экономические показатели операционной деятельности;

действующую систему налогообложения и т.д.

В процессе осуществления текущего планирования, необходимо правильно определить объем продаж в будущем. Это нужно для координирования процесса производства и эффективного распределения денежных средств.

. Оперативное планирование является дополнением текущего планирования. Оперативное планирование контролирует поступление и расходование полученных на расчетный счет денежных средств. Это связано с тем, что планирование должно осуществляться за счет средств предприятия, что требует постоянного контроля за использование финансовых ресурсов. Данный вид планирования конкретизирует производственную программу в течение смены, суток, недели, декады, за счет чего обеспечивает оперативное доведение программы для структурных подразделений предприятия.

По результатам оперативного планирования составляются план и отчет о движении денежных средств.

В результате оперативного планирования разрабатывается три внутренних финансовых документа:

платежный календарь;

кассовый план;

кредитный план.

В платежном календаре приход и расход денежных средств должны быть сбалансированы. По результатам составления платежного календаря выявляются финансовые ошибки и организуются мероприятия для устранения их. Платежный календарь составляется на основе реальной информации о денежных потоках компании. Как правило, платежный календарь составляется на один месяц с подекадной разбивкой.

Многие предприятия, наряду с платежным календарем, составляют налоговый календарь, в котором отражается, когда и какие налоги надо уплатить, что позволяет избежать просрочек и пени.

Кассовый план - план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу. Своевременное сопоставление имеющихся данных, с отраженными в кассовом плане, даст основание для принятия мер по устранению расхождений.

Коммерческому банку необходим кассовый план предприятия, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки.