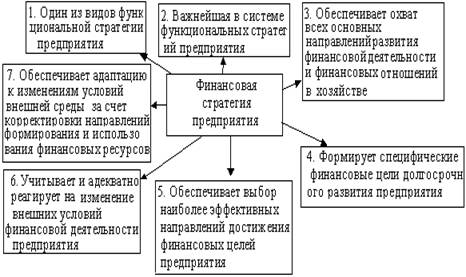

Материал: Финансовая политика предприятия и пути ее совершенствования

Точка критического объема производства (реализации). Анализ безубыточности помогает держать в поле зрения границы устойчивого положения организации (допустимого риска) в одном из важных аспектов финансовой политики - искусстве влиять на финансовый результат. В процессе анализа безубыточности определяют точку критического объема производства (реализации), в которой прибыль равна нулю, а объем продаж только покрывает переменные и фиксированные издержки. Эту критическую точку называют еще точкой безубыточности, или порогом рентабельности.

Отношение критического объема производства, выраженного в денежной форме, к цене за единицу продукции даст натуральное выражение этого объема. Он показывает, что снижение количества выпускаемой продукции или объема продаж ниже критической величины при сохранении неизменными цены и величины затрат, приходящихся на единицу товара, сделает работу компании убыточной.

Анализ чувствительности изменения критических соотношений отражает степень возможного влияния руководства на финансовый результат, на объем продаж, ниже которого производство становится убыточным через изменение других показателей (факторов). При анализе чувствительности определяется влияние отдельных факторов на критическое соотношение доходов и расходов. Анализ чувствительности показывает, как изменится результативный показатель при изменении факторного показателя на единицу.

Помимо изменения цены руководство организации может влиять на уровень безубыточности производства посредством изменения затрат.

Влиять на финансовый результат можно также посредством операционного рычага, левереджа (operating leverage), другие названия -- «производственный рычаг», «хозяйственный рычаг». Это понятие используют в решении задач максимизации темпов роста прибыли посредством манипулирования увеличением или уменьшением постоянных затрат и в зависимости от этого вычисляют, на сколько процентов возрастает прибыль. Операционный рычаг определяется долей постоянных затрат в общих затратах. Использование левереджа в анализе позволяет прогнозировать изменение прибыли в зависимости от изменения объема продаж при данном уровне постоянных затрат.

Так как изменение объема выпуска (продаж) вызывает в большинстве случаев изменение лишь переменных затрат, следовательно, чем больше удельный вес постоянных затрат в общей сумме издержек, тем меньше выручка от продаж будет влиять на прибыль, и наоборот. В этом и заключается воздействие операционного рычага. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Поскольку маржинальный доход, исключая переменные расходы, оставляет в своем составе постоянные расходы, его соотношение с прибылью будет отражать силу воздействия операционного рычага.

Таким образом, операционный

анализ является одним из инструментов проведения эффективной финансовой

политики.

ВЫВОДЫ И

ПРЕДЛОЖЕНИЯ

В курсовой работе была изучена актуальная на сегодняшний день тема «Финансовая политика организации». Теоретические исследования показали, что финансовая политика организации есть составная часть ее экономической политики, она выражает совокупность мероприятий по организации и использованию финансов для осуществления своих функций и задач, качественно определенного направления развития, касающегося сфер, средств и форм его деятельности, системы взаимоотношений внутри организации, а также позиций организации во внешней среде.

Финансовая политика играет огромную роль в развитии предприятия. В действительности существует множество способов формирования, распределения и использования финансовых ресурсов, которые в конечном итоге позволят предприятию развиваться. Однако только разработка и внедрение финансовой политики на предприятии позволят более четко определить основные направления развития.

В данной работе также были приведены и рассмотрены основные черты финансовой политики с позиции теории финансов. Выделен и проанализирован финансовый механизм как инструмент осуществления финансовой политики. Ведь именно использование различных элементов финансового механизма обеспечивает реализацию целей финансовой политики.

В курсовой работе были определены место и роль финансовой политики с позиции стратегии и тактики.

Объектом исследования выступило ООО «Консалтинг-ЮГ» осуществляющее свою деятельность в сфере оказания консалтинговых услуг.

Финансово-экономические показатели имеют небольшую тенденцию к росту. По итогам 2013 года на предприятии ООО «Консалтинг-ЮГ» наблюдается незначительное увеличение выручки на 57 т.р. или на 2%, отсюда происходит увеличение чистой прибыли на 3%, что заслуживает положительной оценки и свидетельствует хоть и о небольшой, но всё же устойчивости предприятия.

Финансовая политика ООО «Консалтинг-ЮГ» была направлена на решения различных проблем. Так в области работы на рынке отмечался неполный учет конкурентной среды в принятии ряда решений, а также потеря клиентов из-за отсутствия дополнительного сервиса при оказании услуг клиентам.

Так же в области финансов как и в 2012, на 2013год на предприятии величина собственных оборотных средств имеет положительное значение, что свидетельствует о том, что предприятие обладает достаточной величиной собственных финансовых источников, необходимых для формирования внеоборотных активов.

Реализация основных положений финансовой политики потребует вложения значительных финансовых ресурсов. Для этих целей ООО «Консалтинг-ЮГ» реально имеет привлечь краткосрочное или долгосрочное кредитование.

Исходя из всего вышесказанного,

ООО «Консалтинг-ЮГ» находится под влиянием не совсем благоприятной рыночной

конъюнктуры, т.к. имеет немалое число конкурентов и не располагает в своем

арсенале достаточно резервов для достижения поставленных целей.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Методические рекомендации по разработке финансовой политики. Приказ Министерства экономики Российской Федерации от 1 октября 1997 г. №118.

. Астринский Д. Экономический анализ финансового положения предприятия / Д.Астринский // Экономист, 2008 г., №12. - с.55-59.

. Баканов, М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 3-е изд., перераб. / М.И.Баканов, А.Д.Шеремет. - М: Финансы и статистика, 2011. - 288 с.

. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т.Балабанов.- М.: Финансы и статистика, 2010. - 208с.

. Барышников, Н.П. Бухгалтерский учет, отчетность и налогообложение / Н.П.Барышников.- М: Издательский дом «Филинь», 2009. - 351с.

. Брагин, Л.А. Экономика торгового предприятия: Торговое дело./ Л.А.Брагин - М.: ИНФРА-М, 2008. - 314 с.

. Бороненкова, С.А. Управленческий анализ: Учеб. пособие. / С.А.Бороненкова.- М.: Финансы и статистика, 2008. - 384 с.

. Бабаев, Ю.А. Бухгалтерский финансовый учет: Учебник для вузов. / Ю.А. Бабаев. - М.: Вузовский учебник, 2010. - 525 с.

. Быкадоров, В.Л. Финансово-экономическое состояние предприятия. / В.Л.Быкадоров.- М.: «Издательство ПРИОР», 2010. - 96 с.

. Денисов, А.Ю. Экономическое управление предприятием и корпорацией. / А.Ю.Денисов.- М.: «Дело и Сервис». 2011. - 416 с.

. Иванов, Г.Г. Экономика торговли. / Г.Г.Иванов.- М.: Издательский центр «Академия», 2009. - 144 с.

. Ивашкин, Б.Н. Бухучет торговле (оптовой и розничной). Учебно-практический курс./ Б.Н.Ивашкин- М.: ИКЦ «ДИС», 2011. - 416 с.

. Керимов, В.Э. Управленческий учет./ В.Э.Керимов. - М.: Издательско-книготорговый центр «Маркетинг», 2009. - 268 с.

. Крейнина, М.Н. Финансовое состояние предприятия. Методы оценки. / М.Н.Крейнина- М.: ИКЦ «ДНС», 2008.-224 с.

. Ковалев, А.И. Анализ финансового состояния предприятия./ А.И.Ковалев. - М.: Центр экономики и маркетинга. 2011.-216 с.

. Моляков, Д.С. Теория финансов предприятия / Д.С.Моляков.- М.: Финансы и статистика. 2012.- 346 с.

17. Основы банковского дела [Текст] // Под. ред. К.А. Смирнова. - М: Граница, 2007, - 148с.

18. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В.Савицкая. - Мн.: «Экоперспектива». 2012. - 38 с.

. Сергеев, И.В. Экономика предприятия. / И.В.Сергеев. - М.: Финансы и статистика, 2012. - 528 с.

. Ткачук, М.И. Основы финансового менеджмента / М.И.Ткачук. - Мн.: Интерпрессервис, Экоперспектива, 2011. - 416 с.

. Чернов, В.А. Финансовая политика организации: Учебное пособие / В.А. Чернов. - М.: ЮНИТИ - ДАНА, 2012. - 182 с.

. Чечевицина, А.Н. Анализ финансово-хозяйственной деятельности / А.Н. Чечевицина. - М.: Инфра - М., 2011- 352 с.

. Шеремет, А.Д. Методика финансового анализа/ А.Д.Шеремет - М.: Инфра - М., 2013 - 208с.

. Астринский Д. Экономический анализ финансового положения предприятия / Д.Астринский // Экономист, 2013 г., №12. - с.55-59.

. Илясов Г.Г. Как улучшить финансовое состояние предприятия./ Г.Г.Илясов //Финансы. - 2007. - № 10. - С. 70 - 73

. Слепов В.А. Финансовая политика компании / В.А. Слепов // Финансы. - 2013. - № 9. - с.45-49.

. Соколов А.Ю. Подготовительная работа к мероприятиям по сокращению затрат / А.Ю. Соколов // Экономический анализ. - 2012. - № 21. - с.43-

28. Шуляк П. Н. Финансы предприятия. - М.: Дашков и К0, 2013. - 750 с.

. Экономика: Учебник / Под ред. А.С. Булатова. - М.: Бек, 2009. 604 с.

. Экономика предприятия / Под ред. Волкова О.Н. - М.: Инфра-М, 2012. 453 с.

31. Официальный

сайт информационно-правовой системы «Консультант Плюс». - Режим доступа:

<#"813769.files/image001.jpg">

Приложение 2

Приложение 3

Приложение 4