Материал: Экономическая природа прибыли. Различия трактовок. Сущность. Источники и функции

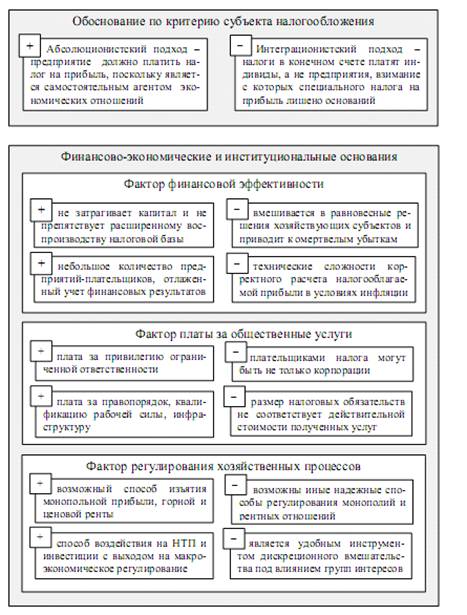

Вместе с тем, следует отметить, что налоги в целом, и налог на прибыль, в частности, не всегда являются наилучшими инструментами экономического регулирования. Например, что касается изъятия монопольной прибыли или сверхприбыли, возникающей в условиях чрезвычайных ситуаций, то их технически сложно рассчитать правильно, и такой расчет может быть связан со значительными издержками. Кроме того, в отношении монополий обычный налог на прибыль предприятий может быть не очень удобным средством, а решение проблемы требует более сложного налога, связанного со степенью монопольного ограничения".

Дополнительные проблемы возникают также в связи с тем, что налог на прибыль сам по себе является удобным инструментом избирательного вмешательства, которое может иметь очень мало общего с действительными общественными интересами. Для этого существует множество возможностей: добавление или изъятие из налогооблагаемой базы отдельных элементов, изменение правил расчета амортизации для отдельных налогоплательщиков или их групп, установление дифференцированных правил переоценки (индексации) основных фондов и производственных запасов, введение сложных прогрессивных или регрессивных шкал налогообложения и т.п. В целом выполненный анализ свидетельствует о том, что экономическая теория не дает однозначного ответа на вопрос о рациональных основаниях взимания налога на прибыль предприятий, поскольку достаточно убедительным аргументам "за" могут быть противопоставлены не менее убедительные аргументы "против" (рис. 3.1).

Рис. 3.1. Основания использования налога на

прибыль предприятий

Таким образом, налог на прибыль существует, во-первых, благодаря силе инерции, когда сохранение status quo в отношении одного из основных источников доходов правительства в такой сложной сфере человеческой деятельности, как общественные финансы, считается более предпочтительным, чем трудно предсказуемые радикальные перемены. В этой связи заслуживает внимания эволюционная теория налогов, которая, ссылаясь на биологические аналогии, пытается объяснить динамику налоговой системы в терминах наследственности, изменчивости и отбора.

Во-вторых, объяснение может быть найдено с

позиций теории общественного выбора, предполагающей, что правительство не

столько максимизирует общественное благосостояние (что не соответствует реалиям

политического процесса принятия фискальных решений), сколько собственные

выгоды, стремясь к проведению избирательной политики при минимальных внешних

ограничениях. Если это так, то налог на прибыль, выступающий в качестве

удобного инструмента вмешательства в хозяйственные процессы, будет и далее сохраняться

заинтересованными лицами, находящимися у власти, в качестве одного из важных

элементов их политического арсенала.

.2 Сравнительный анализ ставок налога на прибыль

Размер ставки на прибыль в большинстве развитых стран, как правило, выше, нежели принятые ставки налогообложения на прибыль предприятий в странах СНГ. На рис. 3.2 приведено сравнение ставок налога на прибыль предприятий (необходимо сделать уточнение, что у всех стран, представленных в диаграмме на рис. 3.2, существует единая ставка налога на прибыль, кроме ПМР).

В ПМР основная ставка налога на прибыль согласно статьи 3 закона «О внесении изменений и дополнений в Закон ПМР «О налоге не прибыль предприятий и организаций» от 5 марта 1999 г составляет 30%, но эта ставка может быть другой или иметь поправочный коэффициент в зависимости от отрасли хозяйствования предприятия. Таким образом, в ПМР прибыль предприятий облагается налогом в размере от 5% до 40%. Такая дифференциация ставок налога на прибыль связана с незрелостью налоговой системы ПМР.

Через дифференцированные ставки налогообложения прошли многое страны. Это можно считать закономерным итогом многолетней эволюции подходов к распределению прибыли хозяйствующих субъектов - от индивидуальных нормативов через дифференцированные по признаку отрасли или виду деятельности платежи к единым для всех требованиям в отношении использования части прироста капитала на общественные нужды. Такой порядок считается нормальным и, за редкими исключениями, действует во многих развитых странах. Его логическое обоснование состоит в том, что единая ставка соответствует налоговому принципу нейтральности в части минимизации вмешательства в хозяйственные процессы - каждое предприятие обязано перечислять на общественные нужды точно установленную и одинаковую для всех долю прибыли.

По этим причинам отказ от широкой дифференциации налоговых ставок можно рассматривать как закономерное направление развития прибыльного налогообложения предприятий в условиях его становления, а стимулирование инвестиционной деятельности, развития приоритетных отраслей экономики и научно-технического прогресса лучше осуществлять за счет применения инвестиционного налогового кредита, а также налогового кредита для определенной части затрат на НИОКР.

Однако, следует принимать во внимание, что налоги, в конечном счете, уплачивают не предприятия (которые как налогоплательщики по сути являются не более чем юридическим понятием, правовой абстракцией), а индивиды - владельцы предприятия, поставщики ресурсов и покупатели произведенной продукции. Поэтому в данном контексте, при условии интеграции подоходного налогообложения физических и юридических лиц, дифференциация ставок налога на прибыль предприятий в значительной степени теряет смысл - вне зависимости от ее особенностей окончательные расчеты будут проведены на уровне граждан в соответствии со шкалой индивидуального подоходного налогообложения. Но на практике в силу ряда причин такая интеграция не реализована и налогообложение прибыли юридических лиц повсеместно имеет самостоятельное фискальное и регулирующее значение. И кроме того, существует целый комплекс проблем, обусловленные несовершенством рыночных отношений, которые не могут быть решены в рамках последовательно реализуемого курса на налоговую нейтральность. Поэтому вопрос о целесообразности использования единой ставки налога на прибыль, по-прежнему, остается открытым.

Отдельного внимания заслуживает имеющаяся в странах СНГ тенденция по уводу части своей прибыли предприятиями в «тень» и сокрытие их от налогов. Существуют объективные причины для такого поведения предприятий: несбалансированность налоговой системы, общая для постсоветского пространства, не прозрачных механизм разнесения затрат из-за которого реальная и подлежащая налогообложению прибыли зачастую существенно отличаются. Для преодоления этого явления необходимо разрешить три группы взаимосвязанных проблем.

Первая - налогообложение следует сделать более простым и "прозрачным" как для налогоплательщиков, так и налоговой администрации, создавая тем самым предпосылки для реализации концепции их взаимовыгодного сотрудничества (а не противостояния). В этой связи особое значение имеют принятие новых правил налогового учета, основанных на общепризнанных бухгалтерских принципах, гармонизация бухгалтерских и налоговых правил определения финансовых результатов деятельности предприятий.

Вторая - механизм налогообложения прибыли требуется настроить так, чтобы он, при прочих равных условиях, был по возможности нейтральным и привносил как можно меньше нежелательных искажений, в том числе в отношении влияния на решения инвесторов. Для этого нужно изменить порядок налогообложения прибыли, распределяемой на дивиденды.

Третья - он должен быть более экономически и

фискально эффективным. Иными словами, требуется сделать так, чтобы налоговое

регулирование, основанное на комплексе стимулов, специально созданных и

встроенных в механизм действия налога, достигало намеченных целей с

минимальными издержками для бюджета. В этом контексте принципиальное значение

имеет рассмотрение целесообразности и эффективности применения льгот по налогу

на прибыль, обоснования основных направлений реализации политики льготирования.

Заключение

Теоретическое исследование прибыли как экономической категории, проведенное в данной работе, позволило выполнить задачи выявления экономической сущности прибыли, подробно рассмотреть функции, выполняемые прибылью в разрезе микро- и макроэкономики. Также были освещены основные источники прибыли и факторы, определяющие уровень получаемой прибыли. Приведены примеры влияния факторов на использование источников прибыли реальными предприятиями.

Во втором разделе работы мы рассмотрели историческое развитие экономических взглядов на природу прибыли. Выделили два основных направления этих взглядов - объективные теории происхождения прибыли, которые рассматривают прибыль как атрибут какой либо иной экономической категории, и субъективные теории происхождения прибыли, основанные на выделении неких факторов присущих предпринимателям или менеджерам, которые позволяют их предприятиям получать прибыль.

В третьем разделе мы проанализировали

происхождение и теоретическое обоснование налога на прибыль, который на наш

взгляд является существенным фактором, оказывающим влияние на формирование и

распределение прибыли предприятием. Мы сравнили налоговое законодательство ПМР

с налоговыми законодательствами сопредельных и развитых стран в части ставки

налога на прибыль. Выделили общие тенденции эволюции этого налога, а также,

проанализировав ситуацию с налогом на прибыль и его эффективностью его

применения в реальной экономике, определили меры, которые могут повысить его

эффективность как инструмента регулирования прибыли предприятия.

Литература

Закон ПМР от 28 декабря 2001 г. N 86-ЗИД-III «О налоге на доходы организаций»;

Налоговый кодекс Российской Федерации - часть первая от 31 июля 199К ; № 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. от 30 декабря 2004 г.).

Закон Республики Молдова «О налогообложении» (Monitorul Oficial N 102-103 от 23 августа 2001 года) с изменениями от 27.12.2001

Закон УССР от 25.06.1991 № 1251-XII «Про систему оподаткування».

Закон Украины от 28.12.1994 № 334/94-ВР «О налогообложении прибыли предприятий» (по состоянию на 9 сентября 2010 года)

Агапова И.И. История экономической мысли. Курс лекций.- М.: Ассоциация авторов и издателей "ТАНДЕМ". Издательство ЭКМОС, 1998 г.-248с.

Базилевич В. Д. История экономических учений. - Киев: Знання-Прес, 2005

Базилевич В. Д. Економічна теорія: Політекономія: Підручник. - Киев: Знання-Прес, 2007 - 719 с

Экономическая теория: Учебник / Н.И. Базылев, М.Н. Базылева, С.П. Гурко и др.; Под ред. Н.И. Базылева, С.П. Гурко. 3-е изд., перераб. и доп. - Мн.-БГЭУ, 2001. - 732 с.

Основы экономической теории: Учебник/С.В. Мочерный, В.К. Симоненко, В.В. Секретарюк, А.А. Устенко; Под общ. ред. С.В. Мочерного. - К.: О-во «Знания», КОО, 2000. - 601 с.

Гэлбрейт Дж., Новое индустриальное общество: Пер. с англ. / Дж. Гэлбрейт. - М.: ООО «Издательство АСТ»: ООО «Транзиткнига»; СПб.: Terra Fantastica, 2004. - 602, [6] с

Экономика предприятия: учеб. Пособие / Под редакцией д. н.э. профессора Нехорошевой Л.Н. - Мн.: Высшая школа, 2005.

Газпром//http://ru.wikipedia.org/wiki/%D0%93%D0%B0%D0%B7%D0%BF%D1%80%D0%BE%D0%BC

Компании с долевым участием ОАО Газпром //http://www.gazprom.ru/subsidiaries/

Прибыль//http://ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%B8%D0%B1%D1%8B%D0%BB%D1%8C

Xerox

Corporation//http://ru.wikipedia.org/wiki/Xerox

Приложение А

ОАО "Газпром" (Россия): Историческая

справка

Открытие больших месторождений газа в Сибири, на Урале и в Поволжье в 1970-е и 1980-е годы сделало СССР одной из крупнейших газодобывающих стран. В 1965 г. образовано Министерство газовой промышленности, которое ведало поиском газовых месторождений, добычей газа, его доставкой и продажей. В августе 1989 года постановлением Совета Министров СССР Министерство газовой промышленности СССР преобразовано в государственный газодобывающий концерн «Газпром» (в 1993 ставшее РАО «Газпром»). Главой «Газпрома» стал Виктор Черномырдин.

В 1991 в результате развала СССР «Газпром» потерял часть своих активов имущества на территории бывших советских республик - треть трубопроводов и четверть мощности компрессорных станций.

ноября 1992 года Президент России Борис Ельцин подписал Указ о преобразовании государственного концерна «Газпром» в РАО «Газпром», и 17 февраля 1993 года РАО «Газпром» было учреждено Постановлением Совета Министров - Правительства РФ. Тем же постановлением был утверждён устав РАО «Газпром».

В декабре 1992 Борис Ельцин назначил Виктора Черномырдина Премьер-министром, что способствовало лоббированию интересов компании и получившего от государства значительных налоговых льгот. В ходе рыночных реформ в Российской Федерации часть акций «Газпрома» была приватизирована. Продажа акций жёстко регулировалась, при этом доля иностранных инвестиций не могла превышать 9 %.

В 1998 Борис Ельцин освободил Виктора Черномырдина от должности Премьер-министра, и тогда же Правительство Российской Федерации предъявило «Газпрому» требования выплаты налоговой задолженности. После применения санкций по отчуждению имущества «Газпрома», компания была вынуждена заплатить налоги.

В 2001-2003 годах Владимир Путин активно реформировал руководство «Газпрома». Ключевыми исполнителями этих реформ были бывший министр финансов России Борис Фёдоров и директор финансового фонда Hermitage Capital Уильям Браудер.

К началу 2004 Российская Федерация владела 38,7 % акций «Газпрома» и имела большинством голосов в Совете директоров. В 2004 Президент России Владимир Путин анонсировал аффилирование к «Газпрому» государственной компании «Роснефть». Это увеличило бы долю государства в «Газпроме» до 50 % + 1 акция, после чего все ограничения по продаже акций «Газпрома» за рубеж были бы сняты. «Газпром» не сумел купить обанкротившуюся компанию ЮКОС, вместо этого его купила «Роснефть». Причина была в том, что 15 декабря 2004 года ЮКОС объявил себя банкротом в Хьюстоне, штат Техас, США, после чего покупка этой компании стала противоречить американским законам. Боясь американских санкций, «Газпром» отступил, в результате чего 19 декабря ЮКОС (вернее, 76,79 % акций «Юганскнефтегаза» - основной компании ЮКОСа) был продан малоизвестной компании «Байкалфинансгруп». Через 3 дня, 22 декабря, «Байкалфинансгруп» была продана «Роснефти».

В 2004 Российская Федерация увеличила долю в акциях «Газпрома» до 50 % + 1 акция, путем покупки части акций «Газпрома» у акционеров.

декабря 2005 депутаты Госдумы Российской

Федерации 335 голосами «за» (80 - «против») приняли в третьем чтении поправки к

закону «О газоснабжении в РФ», направленные на либерализацию рынка акций

«Газпрома». Согласно принятым изменениям доля акций, принадлежащих

госкомпаниям, в сумме не может быть ниже 50 % плюс одной акции, а иностранные

граждане и компании смогут совместно владеть более чем 20 % акций «Газпрома».

Приложение Б

Corporation: Историческая справка

Корпорация Xerox была основана в городе Рочестер (штат Нью-Йорк) в США в 1906 году под названием Haloid Company и сначала занималась производством фотобумаги. В 1958 году компания была переименована в Haloid Xerox, а в 1961 году - в Xerox Corporation.

В 1947 году она приобрела патент копировального

устройства, изобретённого Честером Карлсоном. Копирование документов получило

название Xerography (зирография) или ксерокопирование - выражение, устоявшееся

в русском языке (от греч. «сухой» и «написание»), а само устройство Карлсон

предложил назвать xerox (зирокс). Первый копир - Model A - был выпущен в 1949

году. В 1959 году выпущен первый автоматический офисный копир Xerox 914,

который позволял копировать документы на простую бумагу. Устройство было

настолько популярным, что в 1961 году прибыль компании составила около 60 млн

долларов, а к концу 1965 года - более 500 млн. Длительное время Xerox

Corporation обладая исключительными правами на патент сухого метода копирования

информации имела инновационное преимущество на рынке аппаратов для копирования.

И только с окончанием срока действия патента на изобретение Честера Карлсона,

Xerox Corporation утратила свое технологическое преимущество, тем не мене

оставаясь одним из лидеров данной отрасли.