Материал: Диплом магистратура

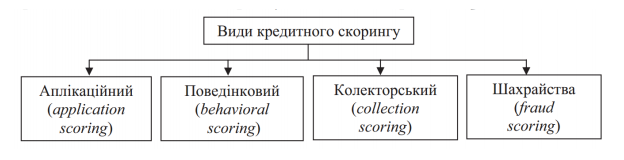

Маючи базу даних виплачених (успішних) і не виплачених (провальних) кредитів, банківська установа за допомогою статистичного аналізу має змогу виявити основні фактори, що впливають на можливість позичальника повернути борг. Загально прийнято, що існує кореляція між певними соціальними даними і надійністю позичальника. З огляду на специфіку наявної інформації існують чотири види кредитного скорингу [19] (рис. 1.3):

аплікаційний – оцінка кредитної спроможності клієнта, для прийняття рішення щодо можливості видачі йому кредиту;

поведінковий – оцінка ймовірності повернення вже наданих кредитів. Скорингові моделі дозволяють спрогнозувати зміну кредитоспроможності клієнта, завдяки чому можна контролювати оптимальний ліміт по кредитній карті;

колекторський – оцінка можливості повернення кредиту (повного або часткового) позичальником при порушенні ним термінів погашення заборгованості;

антишахрайський скоринг – оцінка ймовірності шахрайських дій з боку потенційного позичальника.

Рис. 1.3 – Види кредитного скорингу.

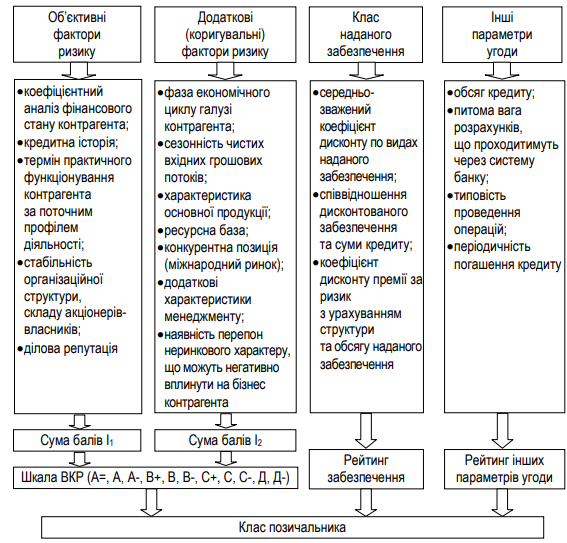

Важливим при оцінюванні заявки позичальника є рейтинг клієнта, який повинен являти собою банківську оцінку можливості і готовності позичальника виконати контрактні зобов’язання незалежно від несприятливих економічних умов або настання неочікуваних подій [20].

Методика визначення рейтингу кредитоспроможності (як і в процесі визначення класу позичальника) базується на аналізі формалізованих і неформалізованих показників (критеріїв кредитоспроможності), які впливають на можливість підприємства виконувати свої фінансові зобов’язання. Всі показники об’єднуються в групи факторів, аналіз яких дозволяє оцінити ризики, пов’язані з певним аспектом діяльності підприємства [17]. Порядок визначення класу позичальника на основі внутрішнього кредитного рейтингу наведено на рис. 1.4.

Шкала внутрішнього кредитного рейтингу складається з таких груп: А, B, C, D та інгредієнтів: “+”, “нейтральний”, “–”. Рейтингова група А відповідає нижчому рівню ризику, група D – найвищому відповідно, причому дана група має тільки два інгредієнти: “нейтральний” та “–”.

Бальна оцінка об’єктивних факторів ризику здійснюється шляхом аналізу фінансових коефіцієнтів та окремих показників, що характеризують фінансово-економічний стан контрагента [15]. На підставі суми балів, отриманих за результатами аналізу об’єктивних факторів ризику, визначається група рейтингу, до якої належатиме клієнт: група А, група В, група С або група D.

Бальна оцінка додаткових факторів ризику проводиться з метою корекції групи рейтингу. Результатом проведення оцінки об’єктивних та додаткових факторів ризику є визначення внутрішнього рейтингу клієнта у вигляді “А+”, “А нейтральний”, “А–”, “В+”, В нейтральний”, “В–”, “С+”, “С нейтраль- ний”, “С–”, “D нейтральний”, “D –”.

Рис 1.4. Процес визначення класу позичальника на основі внутрішнього кредитного рейтинга

Приймайючи до уваги недоліки українського банківського сектору, та крім цього значення кредитоспроможності клієнтів як головного фактору зменшення ризику у кредитуванні, покращення цієї сфери аналізу може розвиватися у двох напрямах: перший це – збільшення збільшення кількості базових покаників до тих пір, поки б вони не описали діяльність клієнта максимально, а другий – це перевага у аналізі грошового потоку організації, що надає можливість оцінити кількість транзакцій коштів позичальника.

Аналіз грошового потоку — методика аналізу кредитоспроможності клієнта, що базується на використанні критеріїв, що описують обіг грошей клієнта за певний період.

Аналіз грошового потоку включає в себе порівння притоку та відтоку грошей протягом періоду надання позики, та надає можливість проаналізувати кредитоспроможність клієнта. Якщо сума притоку грошей більша за суму відтоку, то клієнт здатний на погашення боргу у процесі кругообігу фондів.

Використання методів класифікації позичальників необхідний для виведення стандартних практик для об’єктивного аналізу клієнтів, виділення кількісних характеристик для визначення класу клієнтів на основі наданих ними інформації, на надійних і ненадійних.

Бально-рейтингова оцінка забезпечує прогнозування своєчасності здійснення виплат, оцінювання фінансового стану підприємства і його стійкість, а також дає можливість визначити межі зниження обсягу прибутку, в яких здійснюється погашення частки фіксованих платежів.

Перевагами бально-рейтингових моделей є простота, можливість розрахунку оптимальних значень за окремими показниками, здатність ранжирування підприємств за результатами, комплексний підхід до оцінки кредитоспроможності (використовуються показники, що відображають різні аспекти діяльності позичальника) [19].

Правило шести «С», в рамках якого по кожному позичальнику оцінюються:

Характер (Character) - показник відповідальності позичальника.

Платоспроможність (Capacity) - аналіз фінансового стану клієнта.

Капітал (Capital) - оцінка грошового капіталу і майна позичальника.

Забезпечення (Collateral) - оцінка забезпечення, яке може бути надано за кредитом і його ліквідності.

Умови (Conditions) - загальні економічні умови в країні, світі, галузі, в якій діє позичальник, і прогноз їх змін на термін кредиту, тенденції розвитку ринку і зміни рівня попиту на продукцію позичальника.

Грошові кошти (Currency) -Прогнозування потоку грошових коштів позичальника на весь період кредитування

Також, у світовій практиці для оцінки кредитоспроможності позичальника використовують такі підходи, як PARSER i CAMPARI.

Таблиця 1.3 – Розшифрування методик PARSER та CAMPARI

PARSER |

CAMPARI |

P (person) – дані потенційного позичальника ; A (amount) –сума кредиту; R (repayment) – здатність погашення; S (security) – оцінка забезпечення; E (expediency) – доцільність кредиту; R (remuneration) – вигода банку (відсоток) за ризик надання кредиту. |

С (character) – характеристика клієнта; A (ability) – можливість клієнта виплачувати кредит; M (margin) –дохід клієнта; P (purpose) – ціль позики; A (amount) – об’єм кредиту; R (repayment) – умови погашення позики; I (insurance) – страхування ризику непогашення позики. |

Методика CAMPARI полягає у почерговому виділенні з кредитної заявки і документів, що додаються, найважливіших показників, що визначають діяльність клієнта в їх оцінці та уточненні після особистої зустрічі з клієнтом. Дана методика включає найбільшу кількість параметрів з розглянутих, що дозволяє найбільш точно визначати кредитоспроможність позичальника. Однак частина параметрів не може бути використана при оцінці кредитоспроможності українських організацій через відсутності даних показників. Наприклад, в Україні відсутні оцінки репутації позичальника, або такий критерій використовуються лише великими корпораціями, які мають іноземний капітал в структурі статутного капіталу [20].

Для оцінювання здатності виплати кредиту позичальником, ризикованості та класифікації кредитів часто застосовують модель CART. Це непараметрична модель, основними перевагами якої є можливість широкого застосування, доступність для розуміння і незначна трудомісткість розрахунків, хоча при побудові таких моделей застосовують складні статистичні методи.

Методика «PARTS» застосовується банками Великобританії і розшифровується:

P (Purpose) - мета отримання кредиту;

A (Amount) - обсяг кредиту;

R (Repayment) - сплата боргу та відсотків від нього;

Т (Term) - термін надання кредиту;

S (Security) -гарантія сплати кредиту.

Комплексні методики оцінки кредитоспроможності позичальника застосовуються багатьма комерційними банками, однак ці методики недостатньо теоретично опрацьовані і в них мало використаний математичний апарат [17].

У світовій практиці досить широко застосовуються така система аналізу кредитоспроможності як MEMO RISK:

Management – якість обслуговування;

Experience – досвід;

Market – загальні обставини роботи клієнта;

Operations – оцінка професії позичальника;

Repayment – оцінка здатності погашення позики;

Interest – розмір відсоткової ставки;

Security – безпека;

Кontrol – контроль.

Головним недоліком даних комплексних методик є їх орієнтація здебільшого на якісні чинники, а також треба враховувати той факт, що дані моделі побудовані на основі експертних висновків та в окремих випадках можуть мати суб’єктивний характер.

Аналіз існуючих методів інтелектуального аналізу даних для оцінки кредитоспроможності клієнтів банку

За останні роки, було проведено багато досліджень на основі аналізу даних у галузі фінансів та банківської справи. В рамках атестаційної роботи розглянуті деякі з них.

Популярним підходом, щодо вирішення завдання оцінки кредитоспроможності фізичних осіб є застосування алгоритмів, що вирішують задачу класифікації, а саме віднесення будь-якого об’єкта (потенційного позичальника) до одного із заздалегідь відомих класів («хороший»/«поганий»).

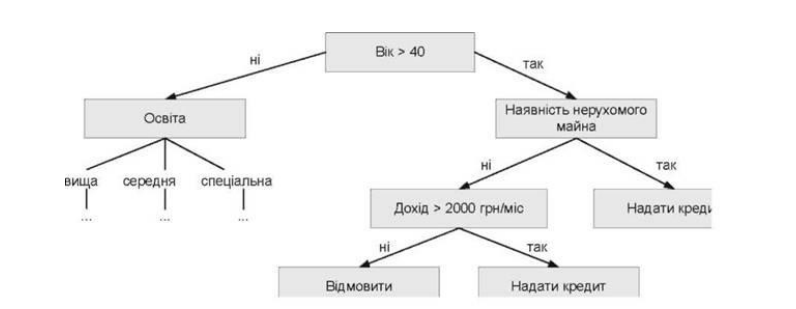

Такого роду завдання можуть вирішуватися за допомогою дерев рішень.

Метод дерев рішень дозволяє автоматично аналізувати величезні масиви даних. Автор Судхакар М. у своїй роботі , зосередив свою увагу на методах, що використовують кілька алгоритмів для аналізу даних, таких як Decision Tree та штучні мережі Radial Basis Neural Networks [22]. У своїй роботі він розробив вигляд заявки, яку необхідно подавати для аналізу.

Отримана в результаті використання цього методу модель – це зручний засіб представлення правил у вигляді ієрархічної, послідовної структури, де кожний об’єкт потрапляє в єдиний для нього кінцевий вузол. Під правилом розуміється логічна конструкція, представлена у формі «якщо..., то...». Менеджери найчастіше дають перевагу даному підходу за його наочність та інтуїтивну зрозумілість процесу прийняття рішення у вигляді простих та зрозумілих правил (рис. 1.5).

Рис.1.5 – Приклад побудованого дерева рішень

Розглянемо сутність даного підходу. Дерево будується на основі даних з минулих періодів, завдяки чому заздалегідь відомо до якого класу відноситься кожна з ситуацій. Тобто має бути відомо, чи був погашений кредит. Спочатку всі ситуації з навчальної вибірки потрапляють в верхній (перший) вузол, а потім вони розподіляються по нижніх вузлах, що теж можуть бути розподілені на дочірні вузли. Критерієм розбиття є певні значення одного з вхідних параметрів. Для визначення поля, по якому буде відбуватися розбиття, використовується ентропія (міра невизначеності). Обирається те поле, при розбитті по якому вдасться найбільше позбавитися невизначеності. Чим більше об’єктів, що відносяться до різних класів (домішок) знаходиться в одному вузлі, тим більшою є невизначеність. Якщо у вузлі знаходяться об’єкти, що відносяться до одного класу, то ентропія повинна дорівнювати нулю. Після побудови моделі на навчальній вибірці, отриману модель можна використовувати для визначення класу («хороший»/«поганий») нових ситуацій, тобто коли потенційний клієнт хоче отримати кредит. Якщо на ринку істотно змінюється ситуація, то модель дерева можна перебудувати, адаптувавши до існуючої обстановки.

У своїй роботі Джозеф Зурада та співавтори, описали як за допомогою дерев рішень можливо проводити оцінку кредитних ризиків [23]. Вони направили свої зусилля на розробку архітектури штучної мережі для оцінки заявок на комерційні позики. Розроблена модель мережі змогла класифікувати близько 75% заявок на кредити.

На сьогоднішній день відомо багато алгоритмів, що дозволяють побудувати дерева рішень: QUEST, CART, CHAID, C4.5, CN2, C&R тощо [19].

Метод CHAID (Chi-Square Automatic Interaction Detection – автоматичний детектор взаємозв'язків на основі критерію χ2) розроблений в 1980 р. Є найбільш вживаним і швидкодіючим багатовимірним статистичним методом побудови дерева рішень, що базується на використанні критерію зв’язку χ2 для пошуку оптимального розбиття між категоріальними змінними. При необхідності кожна вершина дерева може бути поділена більше ніж на дві вершини наступного рівня. У випадку інтервальної залежної змінної в якості критерія оптимізації використовується F-критерій Фішера. Якщо незалежні змінні є інтервальними, то вони автоматично перетворюються в категоріальні, окрім того кількість категорій можна змінювати [24].

В 1991р. був розроблений метод Вичерпний (Exhaustive) CHAID, що є модифікацією методу CHAID. Перевага даного методу полягає в тому, що при побудові дерева відбувається попередній аналіз всіх можливих розбиттів на наступних етапах алгоритму. Звичайно таки аналіз потребує більше ресурсів та часу.

Метод QUEST (Quick, Unbiased, Efficient Statistical Trees) – швидкі, незсунені, результативні статистичні дерева) був розроблений для усунення недоліків попереднього методу. Цей статистичний метод призначений для швидкої і ефективної побудови бінарних дерев був розроблений в 1997 р. Однак, цей метод застосовується, тільки в тому випадку якщо цільова змінна є номінальною. В залежності від типу тої чи іншої незалежної змінною використовуються різні статистичні критерії, а тому незалежні змінні можуть бути будь-якими.

У роботі Чаван П. М. проводиться опис різних алгоритмів аналізу даних, та їх поєднання за допомогою техніки Bagging [24]. Навчання методів проводиться на банківських даних, проте на вибірках різних країн. Результати показали, що на різних даних деякі алгоритми працюють краще, деякі гірше. Саме в роботі найкраще показав себе Random Forest, хоча прогнози на основі техніки Bagging показали гарні результати.

Лінійна імовірнісна модель (ЛІМ) – це модель у формі лінійної регресії, залежна змінна якої набуває значення 0 або 1 залежно від того, яким є результат повернення особою наданого споживчого кредиту.

Логістична регресія – є корисним класичним інструментом для вирішення завдань регресії та класифікації. В останні роки логістична регресія набула поширення в скорингу для розрахунку рейтингу позичальників і управління кредитними ризиками. Логістична регресія є різновидом множинної регресії. Призначення логістичної регресії – аналіз зв’язку між цільовою змінної та незалежними змінними, або, як їх ще називають, регресорами чи предикторами . Якщо цільова змінна приймає тільки два значення (наприклад, 0 або 1), тобто є бінарною, то в такому випадку застосовується бінарна логістична регресія [23]. Логістична регресія дозволяє оцінити ймовірність того, що відбудеться якась конкретна подія для певного випробування (наприклад, повернення кредиту).

Логістична регресія фактично служить не для передбачення значень цільової змінної, а скоріше для оцінки ймовірності того, що залежна змінна прийме задане значення.