Материал: Диплом магистратура

Мобільний банкінг (також відомий як M-Banking) - це термін, що використовується для перевірки балансу, операцій з рахунками, платежів, кредитних додатків та інших банківських операцій через мобільний пристрій [11].

Прийом депозитів від вкладників або власників рахунків є основною функцією банку. Банки приймають депозити від тих, хто може заощадити гроші, але не може використати їх у прибуткових секторах. Люди вважають, що краще зберігати свої заощадження у банку, оскільки цим вони заробляють відсотки.

Пріоритетні банківські послуги можуть включати низку різноманітних послуг, але деякі популярні включають безкоштовну перевірку, оплату рахунків через Інтернет, фінансові консультації та інформацію.

Огляд кредитних ризиків

В рамках магістерської атестаційної роботи, та мети дослідження, найбільшу увагу необхідно приділити кредитним ризикам.

Аналіз кредитного ризику можна розглядати як продовження процесу розподілу кредитів. Після того, як фізична особа чи бізнес звертається до банку чи фінансової установи щодо отримання позики, кредитна установа аналізує потенційні вигоди та витрати, пов’язані з позикою. Аналіз кредитного ризику використовується для оцінки витрат, пов'язаних із позикою [12].

Кредитний ризик або ризик дефолту - це тип ризику, з яким стикаються кредитори. Він виникає через те, що боржник завжди може відмовитись від сплати боргу. Комерційні банки, інвестиційні банки, компанії з управління активами, фонди прямих інвестицій, фонди венчурного капіталу та страхові компанії повинні аналізувати кредитні ризики, яким вони піддаються, щоб вигідно працювати на ринку.

В загальному, кредитний ризик можна представити формулою (1.1):

-

(1.1)

де R – кредитний ризик;

P(d) – імовірність дефолту;

ex – експозиція;

L – рівень збитків.

Імовірність дефолту - це ймовірність відмови боржника від сплати боргу. Експозиція - це загальна сума, яку повинен отримати кредитор. У більшості випадків це просто сума, запозичена боржником плюс виплата відсотків. Рівень збитків також можна представити у вигляді формули (1.2):

-

(1.2)

де k` - це частка загальної суми, яку можна повернути, якщо боржник не виконає заборгованість [13].

Наведені вище формули у загальному вигляді представляють розрахунок кредитного ризику, для більш точного представлення кредитного ризику, необхідно розглядати аналізувати показник імовірності дефолту.

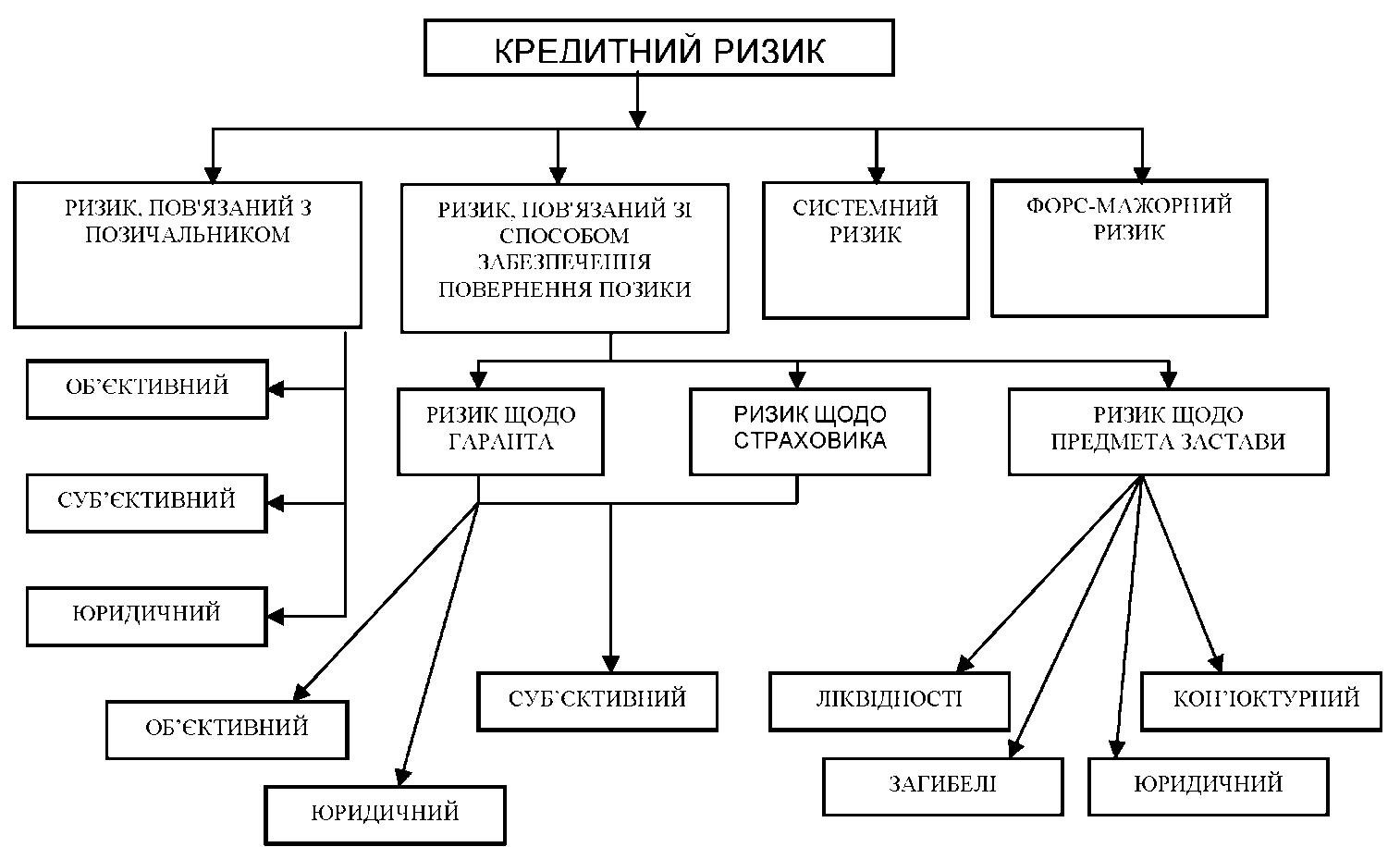

Для кожної кредитної операції характерні свої особливості, що визначають ступінь ризику. Так, кредитний ризик може виникати через погіршення фінансового стану позичальника, відсутність належних організаційних здібностей у його керівництва, недостатню підготовку працівника, який приймає рішення про кредитування, та інші обставини. Слід зазначити, що кредитний ризик формується з кількох самостійно діючих видів ризику [14-15] (рис. 1.1).

Рис. 1.1 – Структура кредитного ризику.

До основних і найбільш поширених методів мінімізації кредитного ризику належать [10]:

диверсифікація капіталу;

оцінювання юридичної і фінансової кредитоспроможності позичальника;

регулювання обсягів кредитних вкладень;

використання ефективних форм забезпечення повноти та своєчасності повернення кредиту;

створення комерційними банками спеціальних резервів для відшкодування втрат від кредитної діяльності.

Надійним способом вирішення проблеми мінімізації кредитного ризику є розробка і використання обґрунтованої методики, що дозволятиме банку реально оцінювати кредитоспроможність позичальників. Проте слід зазначити, що не існує ні єдиної методики, ні єдиного підходу до її побудови. Більше того, не існує навіть єдиного обґрунтованого визначення поняття кредитоспроможності, про що, зокрема, свідчать наведені нижче різноманітні тлумачення поняття кредитоспроможності [16]:

кредитоспроможність позичальника – це його спроможність повністю і своєчасно розрахуватися за своїми борговими зобов’язаннями;

кредитоспроможність – система умов, що визначають спроможність підприємства залучати позиковий капітал і повертати його в повному обсязі у передбачені терміни”;

кредитоспроможність – спроможність компанії або приватної особи залучати позиковий капітал і в майбутньому належним чином обслуговувати свій борг;

кредитоспроможність – це здатність позичальника в повному обсязі і у визначений кредитною угодою термін розрахуватися за своїми борговими зобов’язаннями”

Головна мета процесу управління кредитним ризиком – управління кредитним портфелем банку, що полягає в забезпеченні максимальної доходу за певного рівня ризику. Рівень доходу кредитного портфеля залежить від структури й обсягу портфеля, а також від рівня відсоткових ставок за кредитами [13].

Основними причинами виникнення кредитного ризику на рівні окремої позики є:

нездатність позичальника до створення адекватного грошового потоку;

ризик ліквідності застави;

моральні та етичні характеристики позичальника.

До факторів, які збільшують ризик кредитного портфелю банку, належать:

надмірна концентрація - зосередження кредитів в одному із секторів економіки;

надмірна диверсифікація, яка призводить до погіршення якості управління за відсутності достатньої кількості висококваліфікованих фахівців зі знаннями особливостей багатьох галузей економіки;

валютний ризик кредитного портфеля;

структура портфеля, якщо він сформований лише з урахуванням потреб клієнтів, а не самого банку;

рівень кваліфікації персоналу банку.

Кредитна заявка - це прохання про продовження кредиту. Заявки на кредит можна подавати в усній або письмовій формі, як правило, за допомогою електронної системи. Незалежно від того, чи робиться це особисто або за допомогою співробітника банку, заявка повинна юридично містити всю відповідну інформацію, що стосується вартості кредиту для позичальника, включаючи річний процентний дохід та всі пов'язані з ним збори [2].

Система відбору суб’єктів, що залишають свої заявки на отримання кредиту, відповідно до якої працюють сучасні банки має ряд недоліків:

оцінювання зазвичай має суб’єктивний характер, через це точність менша;

велика частина експертних оцінок базуються на дистанційному аналізі, який часто призводить до хибних висновків;

результативність аналітики залежить від кількості разів її проведення.

формування оцінки кредитоспроможності клієнта має зазвичай формальний, ситуативний характер;

схвалення заявки, цілком залежить від рішення аналітика банку. Його знання та персональні стан, під час оцінювання заявки значно впливають на долю клієнта;

через високу вартість експертизи встановлюють обмеження на розмір кредитної заявки;

кількість заявок, що може обробити аналітик обмежена його робочим днем.

Розглядаючи ключові моменти кредитних ризиків в банківській сфері та проаналізувавши основні фактори, які впливають на величину ризику, можна зробити висновок, що формування рішення щодо надання, чи не надання кредиту є достатньо складним і відповідальним.

Аналіз існуючих рішень розрахунку кредитного ризику

Перелік ознак кредитоспроможності клієнта залежить від мети аналізу, типів кредиту, кредитної історії окремого клієнта, результатів грошової діяльності позичальника, а також від поточних коштів. У кожного банку розробляється своя система оцінок, виходячи з важливих аспектів кредитної політики, технологічних можливостей, направленості банку, поточних умов договору, конкурентоспроможності, стану взаємовідносин із клієнтами, рівня економічної та політичної стабільності в державі тощо [17].

При визначенні кредитоспроможності позичальника, як правило, треба брати до уваги такі фактори:

діє- і правоздатність позичальника для здійснення кредитної угоди;

його моральний вигляд, репутація;

наявність забезпечення позики;

здатність позичальника отримувати дохід.

Методики аналізу і система показників кредитоспроможності потенційного позичальника, що використовуються комерційними банками, досить різноманітні. Умовно їх можна розбити на класифікаційні (статистичні) методи оцінки та комплексний аналіз кредитоспроможності [14] (рис. 1.2).

Рис.1.2 – Методи оцінки кредитоспроможності позичальника

До методів комплексного аналізу належать: Правило «6С», PARSER, CAMPARI, PARTS, МEMO RISK, Система 4FC.

Кожен з методів, має свої переваги та недоліки (табл. 1.1).

Табл. 1.1 – Переваги та недоліки методик оцінки кредитоспроможності.

Назва методики |

Сутність методики |

Переваги |

Недоліки |

Класифікаційні (статистичні методики) |

Приймаються до уваги показники, які описують кредитоспроможність клієнта. Вони можуть бути розглянуті, як в будь-який момент часу.

|

Велика частота використання та об’єктивна оцінка.

|

Необхідно сформувати велику кількість вихідних даних. Методика не бере до уваги слабоформалізовані якісні ознаки кредитоспроможності та умови кредитування. В умовах економіки України – неможливо застосувати. |

Комплексного аналізу |

Проставляються коефіцієнти важливості в балах, щодо кожної з ознак кредитоспроможності клієнта |

Зменшує кількість витрат праці, збільшує кількість проаналізованих заявок, що забезпечує зменшення банківських витрат.

|

Висока вартість підготовки. Невеликі банки не можуть собі дозволити. Потребує багато часу для підготовки моделі, а також постійного обновлення ознак |

До бально-рейтингових моделей статистичних методів включають кредитний скоринг. Кредитний скоринг – це метод оцінки кредитоспроможності людини, який спираючись на статистичні дані по кредитній історії банку проводить оцінку заявки на кредит потенційного клієнта, аналізуючи його соціально-демографічні ознаки, такі як вік, стать, освіта, посада, трудовий стаж, термін проживання в регіоні тощо [18].