Материал: Дикань В.Л. Стратегічне управління

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

11 |

—є засобом виявлення відхилень («сигналів тривоги») в діяльності, пов’язаній з виконанням планів;

5) з погляду загального керівництва:

—чітко визначають місце, важливість і вартість кожної структурної ланки, її внесок у загальні результати;

—забезпечують координацію діяльності всіх підрозділів, спрямованої на досягнення кінцевих результатів;

—створюють умови для децентралізації відповідальності;

—підвищують гнучкість за рахунок розподілу обов’язків;

6) з точки зору організації контролю:

—створюють підстави для контролю за грошовими ресурсами та інвестиціями;

—дають змогу контролювати рентабельність (уширокомурозумінні); 7) підвищують загальну ефективність діяльності підприємства. Варто зазначити, що позитивні риси поточного планування та бю-

джетування на практиці можуть бути й недосяжними, тому що переваги залежать від способів їх застосування. Так, бюджетування пов’язане з певними труднощами:

1)потребує великих затрат часу і грошей при його освоєнні;

2)змінює структуру керівництва й управління, що за відсутності контролю може призвести до хаосу та підвищення рівня опору змінам на підприємстві;

3)потребує певного досвіду й навичок від працівників (у протилежному разі можна навіть завдати шкоди);

4)не замінює інші методи управління підприємством.

Поточне плануваннята бюджетуванняпройшли певний шляхрозвитку, позбавляючись своїх недоліків і обмежень. Так, плани-кошториси поступово було замінено гнучкими бюджетами з інтервальними значеннями допустимих показників з ретельним обґрунтуванням значень по кварталах і місяцях. У США в 60-х роках значного поширення набули такі форми, як «програмне бюджетування», що орієнтувалося не на організацію, а на певний проект чи програму, а також так звані «О-бюджети», що зумовлювали кожний структурний підрозділ організації, незалежно від показників, досягнутих у звітному році, доводити необхідність свого існування, включення до планового бюджету на наступний рік. У такому вигляді система бюджетуваннявикористовується інині.

Ще одним результатом застосування розвиненої системи бюджетування стало внутрішнє організаційне структурування підприємства за рахунок створення «внутрішніх центрів фінансової відповідальності», які були прообразами таких внутрішніх організаційних формувань, як «центри прибутків», «внутрішні венчури», «стратегічні господарські центри» тощо.

12 В. Л. Дикань, В.О. Зубенко, О.В. Маковоз, І.В. Токмакова, О.В. Шраменко

Традиційні методи поточного планування та бюджетування є необхідною складовою внутрішнього управління будь-яким підприємством й зараз включаються у фінансово-економічний механізм забезпечення їх функціонування.

Поточне планування та бюджетування можуть здійснюватись у повному та неповному обсязі залежно від умов існування та управління підприємством.

Повне бюджетування можливе в межах стратегічного управління на рівні підприємства (а не в умовах централізовано встановлених завдань) після детального опрацювання всіх складових, унаслідок чого складаються такі документи, як прогнози, програми та плани різних типів, на основі яких розроблюються бюджети: збуту, виробництва, робочої сили, витрат на виробництво, постачання, адміністративних і фінансових витрат, грошових ресурсів, капіталовкладень та ін. Це можливо за умов, коли плани

—це інструмент розвитку підприємства, а не документ, сформований для полегшенняцентралізованого контролю та регулювання.

Довгострокове планування, що використовує досить жорсткі моделі та методи, базується на гіпотезі про можливість людини передбачати та контролювати майбутнє.

Об’єктивні причини необхідності та можливості розширення планового горизонту поза межі року такі:

—для соціалістичних країн з централізовано-плановою економікою

—це необхідність формування планового «стрижня», що забезпечував керованість будь-якого об’єкта в економіці, разом з адміністративними важелями;

—для підприємств, що функціонували в ринковій економіці, — наявність незаповнених ринків і низька конкуренція, що створювали можливості розвитку підприємств.

У 50-60-ті роки ХХ ст., крім того, вже було створено основний нау- ково-методологічний апарат (з використанням економіко-математичних методів та ЕОМ), який давав змогу обробляти великі масиви інформації, розробляти довгострокові прогнози розвитку зовнішнього економічного середовища функціонування підприємств та формулювати на цій основі перспективні цілі їх розвитку.

Основою довгострокового планування в ті роки були екстраполяційні прогнози (побудовані на різних математичних моделях), що враховували фактори, які сприяли зростанню підприємства або обмежували його можливості. Найчастіше такими лімітуючими факторами вважали фінансові ресурси, якими розпоряджалося підприємство, та джерела, з яких можна було залучити додаткові інвестиції та займи. Таке планування майже не відрізнялося від традиційного бюджетування, тільки розрахунки велись на більш тривалий час.

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

13 |

Формальні процедури довгострокового планування були розвитком процесу бюджетування, який застосовується та вдосконалюється на підприємствах усього світу впродовж кількох десятиліть. Довгострокове планування, показуючи перспективи розвитку, використовувало різні варіанти екстраполяції, а згодом і складніші моделі очікуваного економічного зростання можливостей розвитку ринків тощо. З іншого боку, підприємство як об’єкт планового розвитку складається з підсистем різного типу: постачання, виробництво, збут, фінанси, інформація тощо, які для більш ефективної взаємодії, з метою отримання високих результатів діяльності підприємства загалом потрібно заздалегідь проаналізувати, спроектувати на більш обґрунтованих засадах і включити до планів розвитку. У різних варіантах будь-яка процвітаюча західна чи східна фірма має схожий процес планування.

Досвід застосування довгострокового планування, орієнтованого на екстраполяційні методи, сприяв тому, що на певному етапі у керівників різних рівнів складалося уявлення про передбачуваність майбутнього. Підприємства витрачали багато часу та грошей на розробку складних моделей, розрахунки, на формування детальних планів, які, зрештою, знаходили місце на полицях шаф, а рішення про діяльність підприємства приймались таким чином, неначе планів зовсім не існувало. Це була природна реакція менеджерів-практиків на розбіжності в змісті планів і дійсності: в довгостроковому плануванні не орієнтувалися на варіанти негативного розвиткуподій; вважалося, щовсі негаразди можна подолати.

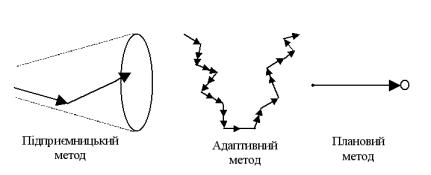

Найяскравішим прикладом довгострокового планування стала одна з ранніх праць Г. Мінцберга [30], де він розглядав різні підходи до планування: підприємницький, адаптивний та плановий (рис.1.1).

Рис. 1.1. Підходи до планування

Підприємницький підхід визначає загальне уявлення про майбутній стан підприємства і за допомогою послідовних рішень і дій для їхнього

14 В. Л. Дикань, В.О. Зубенко, О.В. Маковоз, І.В. Токмакова, О.В. Шраменко

втілення скеровує його (підприємство) розвиток за одним із можливих варіантів; адаптивний — орієнтується на постійне реагування на проблеми, що виникають, тому шлях підприємства — це короткі кроки при невизначеній перспективі; плановий (у розумінні довгострокового підходу) дає змогу «влучити в ціль», яку заздалегідь визначено. Наступні роки показали марність таких сподівань і неприйнятність «класичного» довгострокового планування для реального життя.

Стратегічне планування. У 60-ті роки у США та більшості країн Західної Європи почався «бум стратегічного планування», який базувався на домінуванні концепції підприємства як «відкритої системи» на мікрорівні та на розвитку прогнозування та індикативного планування на державному рівні.

Виникла потреба розробляти реальні та надійні плани майбутнього розвитку підприємств з урахуванням ситуації, що склалася, визначати перспективи на основі альтернатив розвитку, орієнтуватися передусім на ринкові та фінансово-економічні перспективи, наприклад, на обсяги реалізації та доходу (підприємства та індивідуума), прибутків, рентабельності капіталовкладень, ефективності тощо. Підприємство ставало більш залежним від попиту споживачів у визначенні перспектив свого розширення та подальшого існування.

Дж. А. Стайнер визначив чинники, що сприяли розвитку стратегічного планування у 60—80-х роках [2]:

—зростання розмірів підприємств завдяки підвищенню комплексності та багатопрофільності діяльності;

—науково-технічний прогрес;

—використання зв’язків з іншими організаціями;

—зростання конкуренції на внутрішніх і зовнішніх ринках внаслідок заповнення ринків;

—розвиток методології та інструментарію планування;

—лідирування підприємств, котрі більше уваги приділяли стратегічному плануванню.

Багато авторів публікацій з проблем менеджменту наголошували на змінах, що відбувались у сприйнятті дійсності власниками та керівниками підприємств: від оптимістичного погляду в майбутнє, яке обіцяло широкі можливості розвитку, до реалістичного розуміння того, що майбутнє — не за всіма параметрами краще за минуле.

Стратегічне планування як явище та процес передбачення майбутнього та підготовки до майбутнього трактується досить широко: як інтегральний процес підготовки та прийняття рішень певного типу, як формулювання цілей та визначення шляхів їхнього досягнення, як забезпечення підготовленості підприємства для конкурентної боротьби на ринках тощо. У контексті цього розділу треба зробити акцент на тому,

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

15 |

що стратегічне планування — це адаптивний процес, за допомогою якого здійснюються регулярна розробка та корекція системи досить формалізованих планів, перегляд змісту заходів щодо їхнього виконання на основі безперервного контролю та оцінки змін, що відбуваються зовні та всередині підприємства.

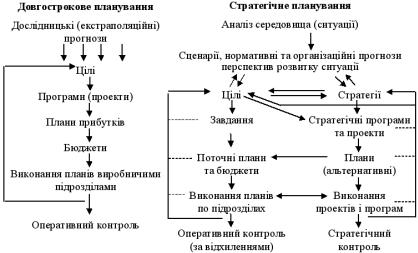

Стратегічне планування охоплює систему довго-, середньота короткострокових планів, проектів і програм, однак головний змістовний акцент при цьому робиться на довгострокові цілі та стратегії їхнього досягнення (рис. 1.2).

Спочатку стратегічне планування обмежувалося визначенням цілей та стратегій їхнього досягнення, тобто визначенням стратегічної політики підприємства у системі «продукт — ринок».

Рис. 1.2. Порівняльна характеристика довгострокового та стратегічного планування [3]

У межах стратегічного планування широко застосовуються такі категорії: життєвий цикл продукту, цикл попиту на продукцію, що виготовляється, період, потрібний для досягнення цілей, тощо. Усе це сформувало потребу в більш гнучких підходах до визначення горизонтів планування, необхідність балансування різних за тривалістю дій для досягнення цілей, а також зумовило необхідність підвищення ролі стратегічного аналізу в діяльності підприємств: треба чіткіше визначити, які саме сфери та напрямки діяльності потребують довго-, а які — середньострокових термінів їхнього здійснення в конкретних умовах, що