Материал: Дикань В.Л. Стратегічне управління

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

71 |

Зважаючи на вищезазначене, аналіз зовнішнього середовища повинний посідати центральне місце у формуванні стратегії підприємства.

3.3. Внутрішнє середовище підприємства

Внутрішнє середовище підприємства визначається внутрішніми змінними всередині підприємства, які безпосередньо впливають на процес перетворень (виробництва продукції, послуг) та функціонування підприємства.

Внутрішні змінні — це ситуаційні фактори всередині підприємства, що постійно знаходяться в полі зору менеджерів: цілі, структура організації, її завдання, технологія і люди.

Будь-яке підприємство розглядається як група людей із загальними цілями (перший змінний фактор). Того, що люди не змогли б досягти поодинці, вони досягають в організації, тому її можна розглядати як засіб досягнення мети. Мета — це конкретний кінцевий стан чи очікувані результати роботи групи людей, які певним чином організовані. Такі кінцеві результати розробляються в процесі планування і доводяться учасникам виробництва. Різні типи підприємств мають різні цілі. Якщо ціль — одержання прибутку, то підприємства займаються виробництвом товарів чи наданням послуг. Якщо підприємства безприбуткові, то їхньою метою є виконання свого призначення врамках асигнованихбюджетних засобів.

Великі підприємства — багатоцільові. Для одержання прибутку велике підприємство визначає цілі в різних напрямках, тобто розробляє дерево цілей. Це може бути розробка нової продукції, вища якість послуг, підготовка кадрів, визначення ринку збуту тощо.

Для досягнення кінцевої мети підприємства ставляться різні цілі в його підрозділах. Вони координуються менеджерами в рамках загальної мети.

Другою ситуаційною змінною є структура підприємства. Під структурою підприємства розуміють кількість, склад його підрозділів, ступенів управління в єдиній взаємозалежній системі. Структура встановлює такі взаємини рівнів управління і функціональних підрозділів, що дозволяють найбільш ефективно досягати цілі підприємства. Цьому сприяє спеціалізований поділ праці. Характерною особливістю спеціалізованого поділу праці є те, що відповідна робота закріплюється за фахівцями, тобто тими, хто здатний її виконувати краще всіх. Так, праця розділена між економістами, технологами, механіками, енергетиками тощо. При виробництві будь-якого товару робота розділяється на численні малі операції, що також є конкретною спеціалізацією праці.

72 В. Л. Дикань, В.О. Зубенко, О.В. Маковоз, І.В. Токмакова, О.В. Шраменко

Для успішної групової роботи вкрай потрібне розмежування праці по координації від безпосереднього виконання завдань. Таке відділення створює ієрархію управлінських рівнів, тобто формальна субпідрядність на кожному рівні. Менеджер, що знаходиться на більш високому рівні управління, може мати у своєму підпорядкуванні декількох керівників нижчого рівня, а ті у свою чергу — на нижчій щабель і так аж до виконавчого персоналу. Наприклад, начальник виробничого відділу має у своєму підпорядкуванні начальників цехів, змін, лабораторій. Начальникам цехів підпорядковуються бригадири дільниць, майстри. Все підприємство пронизує субпідрядність до рівня виконавчого персоналу.

Кожен керівник має у своєму підпорядкуванні певну кількість людей, які знаходяться у сфері його контролю. Сфера контролю визначає тип організаційної структури. Якщо керівник контролює велику кількість підлеглих, то сфера контролю є широкою. Її наслідком є формування плоскої структури управління. Якщо кожному керівнику підпорядковується небагато людей, то це вузька сфера контролю, за якого функціонує багаторівнева (чи висока) структура управління. Великі організації з пласкою структурою мають невелике число рівнів.

Оскільки у великих сучасних підприємствах робота чітко розмежовується по горизонталі і вертикалі, то виникає крайня необхідність у створенні формальних механізмів координації діяльності міжрівневих підрозділів і співпідпорядкованості. Така координація забезпечує не тільки інтереси підрозділів, але й підприємства в цілому.

За допомогою координації формулюється і доводиться мета підприємства до його підрозділів. Але це лише один з багатьох механізмів координації. У координації бере участь кожна функція управління.

Третім внутрішнім змінним фактором на підприємстві є постановка завдань, під яким розуміють запропоновану роботу (групу робіт чи частину роботи), що повинна бути виконана заздалегідь встановленим способом і у встановлений термін. При розробці структури підприємства кожна посадова інструкція включає ряд завдань, що є частиною загального обсягу роботи для досягнення мети. Вважається, що якщо завдання виконуються за встановленою технологією і режимом роботи, то підприємство функціонує ефективно.

Четвертим змінним фактором виступає технологія. Технологія — це засіб перетворення сировини в певні продукти та послуги. Вона передбачає поєднання кваліфікованих навичок, обладнання, інфраструктури, інструментів і відповідних технічних знань, які необхідні для здійснення бажаних перетворень у матеріалах, інформації чи людях.

Будь-які виробничі завдання не можуть бути виконані без використання конкретної технології. Вона виступає як засіб перетворення мате-

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

73 |

ріалу, що надходить на вході виробничого процесу, у форму, яку отримують на виході.

Важливе місце в технології займає стандартизація і механізація, які значно знижують витрати виробництва і ремонтних робіт, тому що передбачають використання машин і механізмів замість людей. Застосування у виробництві стандартних вузлів, заміна людей механізмами і використання конвеєрних ліній змінили службові обов’язки менеджерів, що у свою чергу вплинуло на саму суть управління виробництвом.

Найважливішим внутрішнім змінним фактором управління є люди (п’ятий змінний фактор). Людська змінна розглядається в управлінні в трьох напрямках: поведінка людей (окремих людей, людей у групах, поведінка керівника), менеджер у ролі лідера, вплив менеджера на поведінку окремих людей і груп.

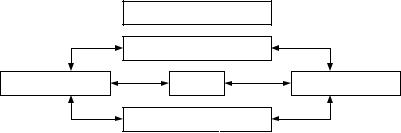

Всі внутрішні змінні фактори діють у взаємозв’язку, що дозволяє досягти цілей підприємства (рис. 3.3).

Рис. 3.3. Взаємозв’язок елементів внутрішнього середовища підприємства

Оскільки внутрішні змінні складаються із соціального (люди) і технічного компонентів, то їх називають внутрішніми соціотехнічними підсистемами, що вимагає однакової уваги як до соціальних, так і до технічних питань організації. Віддача можлива лише в їх взаємодії.

Внутрішнє середовище має декілька зрізів, кожний з яких включає набір ключових процесів і елементів підприємства, стан яких в сукупності визначаєтойпотенціалітіможливості, яківономаєвсвоємурозпорядженні.

Отже, доцільно розглянути сутність поняття економічний потенціал підприємства.

Економічний потенціал підприємства є характеристикою можли-

востей підприємства у виробництві товарів і послуг і отриманні відповідного доходу.

Його величина в більшому ступені залежить від кількості і якості економічних ресурсів, якими володіє підприємство і визначається його

74 В. Л. Дикань, В.О. Зубенко, О.В. Маковоз, І.В. Токмакова, О.В. Шраменко

здатністю адаптивно реагувати на зміну ринкової ситуації, можливістю швидкої зміни номенклатури й асортименту продукції, що випускається, відповідно до потреб ринку.

Економічний потенціал значно залежить від оптимального сполучення окремих видів економічних ресурсів, залучених у виробничий процес, рівня організації виробництва і праці, ефективності системи управління підприємства.

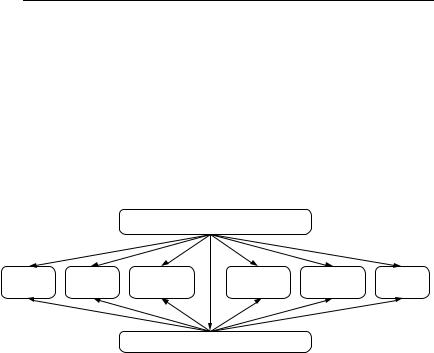

У якості основних структуроутворюючих елементів економічного потенціалу підприємства виділяють складові, представлені на рис. 3.4, а саме: виробничий потенціал; фінансовий потенціал; організаційний потенціал; управлінський потенціал; інформаційний потенціал; інноваційний потенціал; ринковий потенціал.

ЕПП

ЕПП

Виробничий |

Фінансовий |

Організаційний |

Інформаційний |

Управлінський |

Ринковий |

потенціал |

потенціал |

потенціал |

потенціал |

потенціал |

потенціал |

Інноваційний потенціал

Рис. 3.4. Структура економічного потенціалу підприємства

В дослідженнях І.П.Отенко [8] для забезпечення управління використанням, формуванням і розвитком економічного потенціалу підприємства пропонується структурувати його за рівнями управління: ресурсний рівень; організаційний рівень; управлінський рівень.

Структура економічного потенціалу підприємства за рівнями управління наведена на рис. 3.5.

Між потенціалами різних рівнів спостерігається процес взаємопроникнення, взаємодії складових, який приводить до зміни економічного потенціалу підприємства.

Така структура економічного потенціалу підприємства повною мірою відображає його сутність і зміст. Економічний потенціал ґрунтується на прогнозованих можливостях підприємства. Це оціночний показник, який виражає ступінь розвитку суб’єкта господарювання, є індикатором його адаптаційної здатності забезпечувати довгострокове функціонування і досягнення стратегічної мети на основі використання системи наявних ресурсів.

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

75 |

Рис. 3.5. Структура економічного потенціалу підприємства за рівнями управління [8]

Розвиток економічного потенціалу тісно пов’язаний з використанням і розвитком ресурсного потенціалу підприємства унаслідок використання певних властивостей ресурсів: комплексності, взаємодоповнюваності і взаємозамінності, а також обмеженості, гнучкості і мобільності. Властивості потенціалу обумовлені властивостями ресурсів і їх комбінацією в процесах, які протікають на підприємстві. Комбінаційна діяльність і підтримка необхідної пропорційності між окремими елементами ресурсного потенціалу за рахунок маневрування його структурою розглядається в рамках ресурсного підходу. Процеси створення підприємством унікальних комбінацій ресурсів, що відрізняються від конкурентів, на довгострокову перспективу, є напрямом формування стратегічного потенціалу, властивості якого обумовлені властивостями результатів процесів стратегічного управління конкурентними перевагами підприємства (рис. 3.6).

Конкурентоспроможність підприємства не є її постійною характеристикою, вона визначає здатність вести успішну конкурентну боротьбу, протистояти у певний період основним конкурентам. Зі змінами у зовнішньому та внутрішньому середовищах змінюються також порівняльні конкурентні переваги щодо інших підприємств галузі. Виходячи з цього можна стверджувати, що конкурентоспроможність підприємства

— це поняття відносне, оскільки його можна визначити лише на основі зіставлення окремих характеристик підприємства з характеристиками