Материал: Анализ взаимоотношения затрат, прибыли и производства

Анализ взаимоотношения затрат, прибыли и производства

Содержание

Введение

Глава 1. Сущность анализа "затраты-объём-прибыль"

.1 Маржинальный доход и его роль в системе "затраты-объем-прибыль"

.2 Анализ безубыточности. Методы вычисления точки безубыточности

1.3 Управление прибылью предприятия с помощью зависимости "затраты-объём-прибыль"

Глава 2. Анализ прибыли предприятия с помощью зависимости "затраты-объём производства-прибыль"

.1 Общая характеристика и анализ предприятия

.2 Практическое применение модели "затраты-объем-прибыль" на предприятии

Заключение

Список

используемой литературы

ВВЕДЕНИЕ

В связи с развитием экономики и с тем, что предприятия начинают держаться обособленно друг от друга, требуются новые подходы к получению специалистами информации о затратах и результатах организации. Актуальностью темы курсовой работы является создание различных систем хранения и формирования информации о затратах, прибыли и объёме продукции.

Важнейшим признаком того, что наступает стабилизация экономики является то что большинство фирм и организаций стремятся к снижению затрат на производство продукции и тем самым повысить ее конкурентоспособность на рынке. На современном этапе отечественные производители ориентируются на получение максимальной прибыли и для принятия грамотных решений внедряют управленческий учет затрат. Но, к сожалению, он не дает главного ответа на обоснование направлений развития техники и технологий, изменения цен, смену ассортимента товаров. Ответ на эти вопросы может дать только управленческий анализ. Он очень плотно связан с управленческим учетом, который признан на государственном уровне и занимает достойное место в формировании системы управления затратами предприятия. Руководству фирмы приходится принимать огромное количество управленческих решений. Каждое решение которое он принял, касается цены, объёма продукции, затрат, структуры реализации и в итоге будет отражать и сказываться на финансовом состоянии предприятия.

Для того что бы определить взаимосвязь между этими категориями существует простой способ-установление точки безубыточности. Точка безубыточности это момент когда доходы предприятия полностью покрываю его расходы. Менеджеры во всем мире используют этот инструмент анализа "затраты-обьем-прибыль". Этот вид анализа является наиболее эффективным средством планирования и прогнозирования деятельности предприятия. С помощью него руководитель фирмы может выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объёмом реализации, прогнозировать объём продаж, выбирать поставщика сырья, анализировать процесс производства, а также принять решение "производить или покупать" Такой учет называется учетом по усеченной стоимости.

Анализ соотношения "затраты-объём-прибыли" или CVP-анализ-является одним из самых мощных инструментов, которым обладают руководители организаций. С помощью него они могут разрешать проблемы между ценой, объёмом, затратами, производством, спросом, стратегии и т.д.

Целью курсовой работы является рассмотреть и проанализировать взаимоотношение затрат, прибыли и производства.

В соответствии с целью, задачами работы являются:

. Рассмотреть основные элементы анализа: затраты, прибыль, объём.

. Выявить сущность анализируемых объектов.

. Раскрыть метод расчета точки безубыточности.

. Исследовать условное предприятие.

Объектом курсовой работы является анализ затрат

объёма и прибыли производства.

Глава 1. Сущность анализа "затраты-объём-прибыль"

.1 Маржинальный доход и его роль в

системе "затраты-объем-прибыль"

Сильным инструментом для принятия управленческих решений является метод "затраты-объем-производство". На данном этапе развития экономики огромное количество ведущих фирм в различных странах применяют именно этот место. В литературе его называют по-разному: CVP-метод, точка безубыточности и др.

При определении стратегии организация проводит множество исследований, который е позволяют ей определить будет ли она востребована в этой отрасли или же нет.

Руководители и менеджеры принимают свои решения в пять этапов:

. Опознание и постановка проблем.

. Установка целей и стратегий.

. Определение критерий при выборе путей решения проблем.

. Определение всех возможных способов достижения целей предприятия.

. Выбор самого лучшего решения.

Решения, которые принимает руководитель, делятся на: систематизированный, традиционный, экономический и системно-целевой.

Одним из таких исследований как раз и является данный метод. Он помогает определить каковы будут затраты и финансовые результаты при различных уровнях активности предприятия на рынке. В основном в корне такого анализа лежит принцип безубыточности, это означает, что расходы предприятие должно покрывать только тогда когда доход будет это позволять. Методика этого анализа строится на построенных графиков, анализа и расчетов огромного количества показательный, но самым важным является маржинальный доход.

Маржинальный анализ - в основе этого анализа находится соотношение объема выпуска товаров, их себестоимости и прибыли, точнее прогноз уровня этих величин при заданных ресурсах и возможностях предприятия.

Маржинальный доход - это разница между полученными деньгами предприятием, т.е. выручкой и суммой переменных затрат.

Порог рентабельности - или точка безубыточности - затраты предприятия полностью равны его доходам. Предприятие не несет ни прибыли, ни убытка.

Производственный леверидж - это механизм, которым управляет менеджер с помощью него он управляет прибылью в зависимости от изменения объёмов реализации продукции.

Маржинальный запас прочности - это отклонение, выраженное в процентах фактической выручки от реализуемой продукции, от пороговой выручки.

Для того что бы провести анализ точки безубыточности нужно обязательно определить где находится деление затрат предприятий на постоянные и переменные. Как известно из курса экономики постоянные затраты не зависят объёма производства, а переменные вместе с объема выпуска и продаж. Для того что бы рассчитать выручку которая покрывает постоянные и переменные затраты менеджерам организаций приходится использовать такие термины как и показатели как величина и норма маржинального дохода. Величина маржинального дохода отражает количество затрат которые вложили в покрытие постоянных затрат и получение прибыли.

На данный момент существует два способа определения маржинального дохода:

. Из всей выручки, которую получило предприятие, вычитают все переменные затраты. Которые включают в себя прямые и косвенные затраты.

2. Складываются постоянные затраты и выручка предприятия в частности прибыль.

Так же необходимо определить среднюю величину маржинального дохода, которая представляет собой разницу между ценой одного продукта и средними переменными затратами.

Бывает, что из-за независимых от предприятия факторов происходят различные отклонения от намеченных целей, организация не выполняет план. Примером может служить: отказ поставки сырья, неплатежеспособность потребителей и др.

Применение эти показателей очень помогает

руководителям быстро решить некоторые задачи, определить стратегию предприятия,

понять цели, руководить и продумывать свои затраты и прибыль.

1.2 Анализ безубыточности. Методы

вычисления точки безубыточности

На практике соотношение "затраты-объем-прибыль" очень часто называют точкой безубыточности. Под этим термином понимается то что затраты производства не должны равны прибыли. Т.е. объём продаж, при котором организация имеет ни прибыли, ни убытка. Другое ее название критическая точка или мертвая, в экономики это точка равновесия.

Наиболее эффективным средством планирования и прогнозирования является анализ безубыточности. С помощью него руководитель и менеджер фирмы может определить оптимальные пропорции между затратами, ценами, издержками. При проведении анализа следует учесть очень много допущений, при не выполнении которых информация будет не правильной и вести к убыткам организации.

Есть два подхода к анализу точки безубыточности. В первом: исследование единственного изделия либо номенклатура изделия, Во втором: используется усредненные данные по всей номенклатуре.

Есть несколько правил при проведении такого анализа:

. Объем производства непременно должен быть равен объему реализации

2. Выручка должна соответствовать объему реализации

. Затраты и выручка линейно зависимы.

Эти правила доказывают что изменение производительности приведут к изменению затрат, а следовательно к смещению самой точки безубыточности.

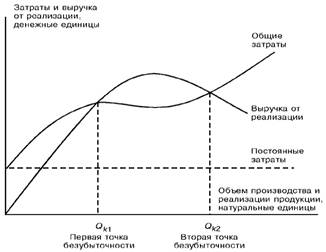

В экономики имеет место быть только одна точка

безубыточности. В микроэкономике - данная модель имеет две точки. (Рис 1.)

Рис. 1

На определенном этапе руководитель фирмы принимает решение что нужно понижать цену, для того чтобы не потерять свою долю рынка. На этом этапе происходит насыщение рынка продукцией. Следовательно, цена снижается, но масштаб растет и таким образом получается две точки безубыточности, но рассчитать их величину невозможно.

Есть еще один фактор появления второй точки безубыточности это скачкообразные затраты. В этом случае точки тоже плохо поддаются анализу и вычислению.

На практике можно увидеть, что необязательно знать совокупные издержки и доход для различных уровней производства предприятия. Необходимо лишь знать релевантный уровень деловой активности предприятия. Релевантный уровень это различие между объемом производства, который имеет организации и тем, которого она желает достигнуть и информации о фискальной политике предприятия.

Рентабельность предприятия это и есть точка безубыточности, которая показывает все его совокупные затраты которые в свою очередь равны прибыли. То есть предприятие не имеет ни прибыли, ни убытка.

На данный момент существует три метода вычисления рентабельности производства:

. Графический

2. Уравнений

. Маржинальный подход

В графическом методе строится график

"затраты-объём-прибыль", строится он по принципу: линия постоянных

затрат, выбирается величина объема, точка обозначающая сумму выручки. (рис. 2)

Рис. 2

1.4 Управление прибылью предприятия с помощью зависимости "затраты-объём-прибыль"

Существует так называемый производственный рычаг- это механизм управления прибылью организации. Он изменяется в зависимости от объема реализуемой продукции. Этот показатель описывает долю постоянных затрат в множестве постоянных затрат данного предприятия.

Высок уровень производственного рычага в тех организациях, где доля постоянных затрат высока, по отношению к переменным. Самый низкий уровень рычага наблюдается на предприятии с низкой автоматизацией и механизацией труда. Организации с высоким значением производственного рычага теряют свою гибкость так как постоянные затраты очень легко поддаются изменению и превращаются в переменные затраты.

Производственный рычаг является важным инструментом для руководителей предприятия. Он помогает определить стратегию, которая приведет к поставленным целям. Рост или спад производственного рычага зависит он цены и объёма продаж, переменных и постоянных затрат.

Производственный рычаг имеет ряд особенностей:

. Продолжительное воздействие производственного рычага начинает снижется.

. Он имеет обратную направленность.

. При снижении объема продаж, снижается прибыль организации.

Производственный рычаг и прибыль имеют зависимость. Чем выше прибыль организации, тем ниже эффект производственного рычага и наоборот. Всю эту систему менеджеры предприятия могут использовать лишь на коротком сроке, потому что постоянные затраты организации остаются неизменными лишь на некоторое время. Как только сумма постоянных затрат изменяется, предприятию приходится рассчитывать новую точку безубыточности приспосабливаться к ней, создавать новые условия для своего предприятия. Если же точка безубыточности не преодолена, на что может повлиять неблагоприятная экономическая среда. Предприятие снижает объемы производства, что ведет к снижению постоянных затрат производства.

При рассмотрении постоянных затрат следует учесть, что их величина напрямую зависит от отрасли, в которой находится предприятие. Хотя не зависимо от отраслевого нахождения каждое предприятие имеет достаточно возможностей снижения суммы постоянных затрат. К этим способам можно отнести ощутимое снижение накладных расходов (расходов по управлению) при неблагоприятных условиях экономики рынка, продажи или передачу в аренду неиспользуемого оборудования, использование незатягивающихся форм лизинга автомашин вместо их приобретения в собственность предприятия, сократит использование коммунальных услуг и т.д. Для управления переменными затратами руководитель должен ориентироваться на их непрерывную экономию, так как от них напрямую завися затраты, которые в свою очередь влияют на объёмы производства. Если предприятию удается обеспечить эту экономию и преодоление точки безубыточности ведет к росту маржинального дохода. Как только организация преодолела точку безубыточности сумма экономии переменных затрат начнет обеспечивать прибыль предприятия.

К резервам экономии переменных затрат относятся:

. Численность работников

. Сокращение поставки сырья, готовой продукции, заготовок и материалов.

На данный период для российский организаций

метод "затраты-объем производства-прибыль", официально является

неблагоприятным. Таким образом, сейчас он используется только для прогнозных

расчетов. Сполна этот метод могут оценить только те предприятия, экономика

которых направлена на расширение своего производства за рубежом в условиях

реального экономического состояния.

Глава 2. Анализ прибыли предприятия с помощью зависимости "затраты-объём производства-прибыль"

.1 Общая характеристика и анализ предприятия

затрата прибыль маржинальный доход

Предприятие по розливу минеральной воды "Слеза" является наиболее крупнейшим производителем безалкогольной и слабоалкогольной продукции в Ставропольском крае. Производственная и фискальная политика организации строится на основе маркетинга. Предприятие имеет слоган: производить не то что можешь произвести, а то, что можешь продать. В связи с развитием сети интернет, появление все большей рекламы, потребитель начинает ориентироваться на марки, которые в свою очередь чаще рекламируются в СМИ. Не маловажным фактором в мотивации потребителя является экологический фактор, а также массовость культуры и следование тенденциям моды. Поэтому предприятие старается не отставать от своих конкурентов, вкладываясь в развитие своего торгового лица.

За отчетный 2014 год выручка составила:

|

Продажа |

231842,8 тыс. рублей. |

|

Услуги сторонним организациям |

209443,2 тыс. рублей |

Эти средства пошли на реконструкцию и ремонт предприятий дочерних организаций.

В процессе года были приобретены несколько лицензий на права производства, хранения и поставок безалкогольных напитков, и напитков сок содержащих, на право использования недрами в г. Кисловодск.