Материал: Анализ российского рынка микрофинансовых организаций: тенденции, проблемы и перспективы развития

Рисунок 3 - Динамика структуры выданных за отчетный период микрозаймов

(млрд. руб.)

Объем микрозаймов, выданных индивидуальным предпринимателям, снизился до

1,9 млрд. рублей за 3 месяца 2016 года с 3,5 млрд. рублей за аналогичный период

2015 года, юридическим лицам - с 2,9 млрд. рублей до 1,9 млрд. рублей. В I

квартале 2016 года продолжилась негативная динамика спроса в этом сегменте

микрофинансирования: число договоров с юридическими лицами сократилось на 34,2%

(до 4,3 тыс.), число договоров с индивидуальными предпринимателями уменьшилось

на 41,1% (до 6,3 тыс.). При этом сократилась средняя сумма микрозайма. Средний

размер микро- займов индивидуальным предпринимателям в I квартале 2016 года по

сравнению с аналогичным периодом предыдущего года снизился до 297,8 тыс. рублей

с 332,9 тыс. рублей, юридическому лицу - до 441,1 тыс. рублей с 445,1 тыс.

рублей [17].

Таблица 1 - Среднерыночные значения полной стоимости потребительских кредитов (займов) (% годовых)

По итогам I квартала 2016 года совокупный портфель микрозаймов увеличился

до 69,0 с 59,3 млрд. рублей (годовой темп прироста составил 16,4%). Тем не

менее в сравнении с концом 2015 года портфель микрозаймов сократился на 1,9%.

При этом вырос и объем задолженности по процентам по предоставленным

микрозаймам до 19,4 млрд. рублей за I квартал 2016 года с 17,0 млрд. рублей за

аналогичный период 2015 года. Рост задолженности привел к увеличению суммы

реструктурированной задолженности (до 3,9 с 3,1 млрд. рублей) и списанной

задолженности (до 1,3 с 0,6 млрд. рублей).

.2 Анализ современных тенденций. Обзор изменений 2016 год

С 29 марта 2016 года вступил в силу закон, который ограничивает предельный размер долга. МФО не вправе начислять заемщику - физическому лицу проценты и иные платежи по договору потребительского займа до 1 года, если сумма начисленных по договору процентов и иных платежей достигнет четырехкратного размера суммы займа [13].

В то время как ставки по всем видам потребительских необеспеченных кредитов снижались, процентные ставки на рынке микрозаймов вели себя разнонаправленно. Среднерыночные значения полной стоимости наиболее востребованных микрозаймов «до зарплаты» на срок до 1 месяца на сумму до 30 тыс. рублей снизились за 3 месяца 2016 года относительно аналогичного периода предыдущего года на 28,7 п.п. до уровня 613,6% годовых, на сумму свыше 30 тыс. рублей - выросли на 17,3 п.п. до 116,2% годовых. Тем не менее, относительно предельных значений полной стоимости потребительских микрозаймов, установленных Банком России, процентные ставки существенно ниже.

Существенно сократился объем денежных средств, привлеченных МФО: до 14,5 млрд. рублей в рассматриваемом периоде с 19,1 млрд. рублей в первом квартале 2015 года, в основном из-за снижения суммы денежных средств, предоставленных МФО физическими лицами (до 4,0 с 8,1 млрд. рублей). Сумма денежных средств, привлеченных за отчетный период от юридических лиц, составила 10,5 млрд. рублей, что на 4,1% меньше, чем в I квартале 2015 года. При этом физическими лицами, являющимися учредителями, было предоставлено 2,4 млрд. рублей [5].

Закон №407-ФЗ также разделяет микрофинансовые организации на

микрофинансовые компании (МФК) и микрокредитные компании (МКК) и изменяет

систему привлечения средств. МФК и МКК будут иметь разные уровни требований и

прав с учетом размера риска деятельности. Со дня вступления в силу изменений

все МФО признаются МКК, которые по истечению одного года не будут иметь права

на привлечение денежных средств сторонних физических лиц. Фондирование МКК

будет производиться как за счет средств участников (акционеров), так и за счет

средств юридических лиц. При этом у МФО, которые докажут свое соответствие

требованиям МФК (одно из требований - размер капитала не менее 70 млн. рублей),

появятся дополнительные возможности фондирования. Они смогут привлекать

денежные средства от сторонних физических лиц в форме займов на сумму от 1,5

млн. рублей и выпускать облигации [6]. Также в соответствие с изменениям, которые

были внесены в ФЗ №127 «О несостоятельности (банкротстве)» [3], при банкротстве

в первую очередь после удовлетворения требований граждан, перед которыми

должник несет ответственность за причинение вреда жизни или здоровью, подлежат

удовлетворению требования кредиторов микрофинансовой компании - физических лиц,

не являющихся ее учредителями, на основании заключенных с ней договоров займа.

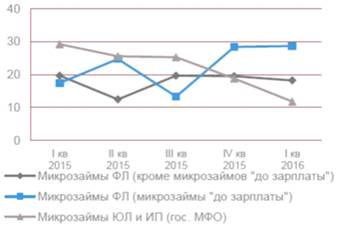

Рисунок - Годовые темпы прироста портфелей микрозаймов частных и

государственных МФО (%)

Сумма задолженности МФО по процентам и основному долгу перед юридическими и физическими лицами (с учетом задолженности перед учредителями) составила 59,9 млрд. руб. (65,8 млрд. руб. на конец 2015 года), при этом объем основного долга по договорам займа, заключенным с юридическими лицами, составил 41,7 млрд. руб., с физическими лицами - 15,1 млрд. рублей.

По состоянию на конец I квартала 2016 года прибыль составила 2,3 млрд. рублей, что на 15,1% больше, чем за I квартал 2015 года.

Собственные средства микрофинансовых организаций составили 58,4 млрд.

рублей, по состоянию на конец 2015 года данный показатель был равен 72,0 млрд.

рублей [15].

2.3 Ключевые финансовые показатели рынка МФО

рынок микрофинансовый россия

Рассмотрим основные финансовые показатели МФО.

В таблице «Ключевые показатели МФО» представлена динамика изменения агрегированных показателей, характеризующих деятельность микрофинансовых организаций в течение отчетного периода (далее - Показатели МФО).

Показатели МФО рассчитываются Банком России ежеквартально на основе отчетности, представляемой МФО в Банк России в соответствии с требованиями Федерального закона Российской Федерации от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Показатели МФО приводятся как за отчетный период, так и за несколько предыдущих ему периодов.

Источником Показателей МФО является ежеквартальная форма отчета о микрофинансовой деятельности микрофинансовой организации, утвержденная Указанием Банка России от 17.05.2014 № 3263-У «О формах и сроках представления в Банк России документов, содержащих отчет о микрофинансовой деятельности и отчет о персональном составе руководящих органов микрофинансовой организации» (далее - Надзорная отчетность МФО).

Количество организаций в ежеквартальной динамике на указанную отчетную дату показывает общее количество действующих субъектов рынка микрофинансирования, а также отдельно выделяется количество МФО, саморегулируемых организаций микрофинансовых организаций, жилищных накопительных кооперативов, кредитных потребительских кооперативов, саморегулируемых организаций кредитных потребительских кооперативов.

Сведения о субъектах рынка микрофинансирования подлежат внесению в государственные реестры субъектов рынка микрофинансирования.

Изменения количества организаций показывают насколько изменилось количество организаций за отчетный квартал.

Показатель «Количество договоров микро-займа, заключенных за отчетный период» по Надзорной отчетности МФО отражает данные об общем количестве договоров микрозайма, заключенных в период с начала года по отчетную дату.

Информация об общем количестве договоров микрозайма разделяется на сведения о количестве договоров микрозайма, заключенных с индивидуальными предпринимателями, юридическими лицами и физическими лицами, не являющимися индивидуальными предпринимателями.

Концентрация - относительная величина лидирующих на рынке микрофинансирования МФО по общему объему активов.

Показатель «Количество организаций, совместно контролирующих 80% общей

суммы задолженности по выданным микрозаймам » показывает количество лидирующих

по объему суммы задолженности по выданным микрозаймам МФО, сумма задолженности

по выданным микрозаймам которых в общей сумме составляют долю в 80% от общего

размера суммы задолженности по выданным микро-займам рынка микрофинансирования.

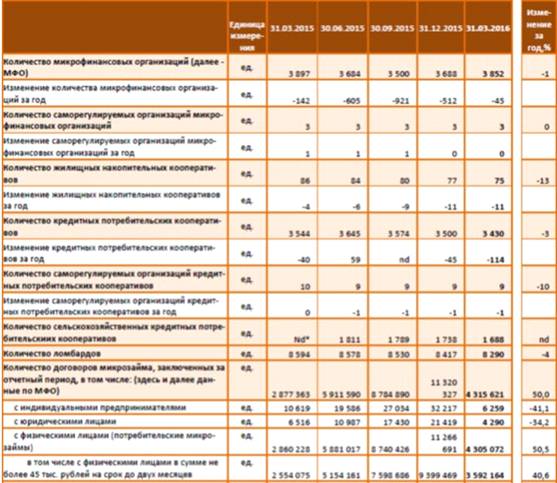

Таблица - Основные финансовые показатели МФО 31.03.2015-31.03.2016 гг.

Показатель «Профильные активы (сумма задолженности по выданным микрозаймам)» отражает сумму задолженности по предоставленным микрозаймам по состоянию на последний календарный день отчетного периода.

Капитал агрегированная величина раздела III "Капитал и резервы" ("Целевое Финансирование" для некоммерческих организаций) Надзорной отчетности МФО.

Чистая прибыль - агрегированная величина чистой прибыли (убытка) по всем видам деятельности, включая микрофинансовую, Надзорной отчетности МФО.

Сумма задолженности по процентам по выданным микрозаймам отражает сумму задолженности по процентам по выданным микрозаймам (сведения о начисленных, но не оплаченных процентах) по состоянию на последний календарный день отчетного периода. При этом процентами признается любой предусмотренный договором микрозайма (установленный) доход по микрозайму (независимо от способа его оформления), в том числе в виде разницы между суммой выданных микрозаймов и суммой денежных средств к получению.

Сумма микрозаймов, выданных за отчетный период отражает общую сумму микрозаймов, выданных микрофинансовой организацией за отчетный период. Отдельно показываются суммы микрозаймов, выданных микрофинансовой организацией за отчетный период соответственно индивидуальным предпринимателям, юридическим лицам и физическим лицам, не являющимся индивидуальными предпринимателями.

Показатель «Доля микрозаймов физическим лицам в общем объеме, выданных за отчетный период микрозаймов» рассчитывается как отношение суммы микрозаймов, выданных микрофинансовой организацией за отчетный период физическим лицам к общей сумме микрозаймов, выданных микрофинансовой организацией за отчетный период.

Сумма денежных средств и (или) стоимость иного имущества, поступившая в погашение задолженности по основному долгу по договорам микрозаймов за отчетный период, отражает общую сумму денежных средств и (или) иного имущества, поступившая в погашение задолженности по микрозаймам за отчетный период.

Сумма реструктуризированной в отчетном периоде задолженности по микро-займам отражает сумму реструктуризированной в отчетном периоде задолженности по микрозаймам. Реструктурированной считается задолженность по договорам микрозайма, по которым в отчетном периоде изменены условия погашения (возврата) микрозайма, в том числе увеличен срок договора, предоставлена отсрочка платежей, уменьшена процентная ставка.

Показатель «Доля реструктуризированной задолженности в общей задолженности, выданным по микрозаймам» рассчитывается как отношение суммы реструктуризированной в отчетном периоде задолженности по микрозаймам к общей сумме задолженности по выданным микрозаймам.

Сумма списанной за отчетный период задолженности по микрозаймам отражает сумму списанной (отраженной в расходах микрофинансовой организации) за отчетный период задолженности по микрозаймам, признанной в соответствии с действующим законодательством безнадежной (нереальной к взысканию).

Показатель «Доля списанной задолженности по микрозаймам в общей сумме задолженности по выданным микрозаймам» рассчитывается как отношение суммы списанной за отчетный период задолженности по микрозаймам к общей сумме задолженности по выданным микрозаймам.

Средства, привлеченные для осуществления микрофинансовой деятельности, включают в себя сумму задолженности по договорам (основной долг)/по процентам по договорам займа и кредита, заключенным с юридическими лицами, на конец отчетного периода, сумму задолженности по договорам/по процентам по договорам займа, заключенным с физическими лицами.

Сумма задолженности по договорам займа и кредита, заключенным с юридическими лицами, на конец отчетного периода отражает общую сумму задолженности (основной долг) микрофинансовой организации по договорам займа и кредита, заключенным с юридическими лицами, по состоянию на по следний календарный день отчетного периода.

Сумма задолженности по процентам по договорам займа и кредита, заключенным с юридическими лицами, на конец отчетного периода отражает общую сумму задолженности по процентам по договорам займа и кредита, заключенным с юридическими лицами, на последний календарный день отчетного периода.

Сумма задолженности по договорам займа, заключенным с физическими лицами, на конец отчетного периода (основной долг) отражает сумму задолженности по договорам займа, заключенным с физическими лицами по состоянию на последний календарный день отчетного периода.

Сумма задолженности по процентам по договорам займа, заключенным с физическими лицами, на конец отчетного периода отражает сумму задолженности по процентам по договорам займа, заключенным с физическими лицами по состоянию на последний календарный день отчетного периода.

Количество лиц, предоставивших микрофинансовым организациям денежные средства по договорам займа и кредита за отчетный период, отражает общее количество юридических и физических лиц, предоставивших микрофинансовой организации денежные средства по договорам займа и кредита за отчетный период [22].

Сумма денежных средств, привлеченных за отчетный период, отражает общую сумму денежных средств, предоставленных микрофинансовой организации юридическими лицами по договорам займа и кредита за отчетный период и общую сумму денежных средств, предоставленных физическими лицами по договорам займа за отчетный период.

Общая сумма займов, выданных микрофинансовыми организациями за отчетный период в сумме, превышающей один миллион рублей, отражает общую сумму займов, выданных микрофинансовой организацией за отчетный период в сумме, превышающей один миллион рублей в случае, если помимо микро-займов микрофинансовая организация наряду с микрофинансовой деятельностью осуществляла иную деятельность, в том числе выдавала иные займы в сумме, превышающей один миллион рублей.

. Проблемы и перспективы МФО

Проблемы развития рынка микрофинансирования:

Проблемы поиска фондирования, в том числе с помощью организации облигационных займов и привлечения банковских кредитов. Для микрофинансовых организаций основным источником фондирования являются банковские кредиты, которые составляют около 50 % от общего объема фондирования, порядка 30 % объема пассивов формируется за счет собственных ресурсов учредителей и только 20 % финансирования привлекаются при помощи займов квалифицированных инвесторов. Для привлечения такого способа фондирования, как выпуск облигаций, нужно, для того чтобы рынок МФО стал наиболее понятным и прозрачным, приобрел наибольшую значимость. Немаловажным условием привлечения облигационных займов является понижение порога минимального номинала облигации. Если сопоставлять структуру фондирования банков и МФО, то для банков одним из главнейших источников привлеченных средств считаются вклады населения, тогда как в структуре пассивов микрофинансовых организаций основой выступают кредитные линии банков.

Недостаточное развитие нормативно-правового регулирования сегмента МФО. Одним из главных решений в законодательстве стал перевод микрофинансовых организаций, прежде подконтрольных ФСФР, в ведение ЦБ РФ с 1 сентября 2013 года. Сегодня в Банке России бурно обсуждаются вопросы о разделении рынка МФО на кредитование физических лиц и юридических лиц, а также то, что микрофинансовым организациям предоставить доступ к государственным ресурсам.

Недостаточный уровень финансовой грамотности заемщиков МФО. По этой причине огромное число людей принимают разорительные для себя решения. Отсутствие базовых финансовых знаний и умений у граждан - потребителей микрофинансовых услуг считается причиной невысокой финансовой дисциплины заемщиков. Низкая платежная дисциплина любого заемщика приводит к общему высокому уровню невозвратов и росту рисков рынка МФО. Именно увеличение рисков и заставляет МФО повышать процентные ставки на микрозаймы. Однако в общественном понимании и существует ошибочное суждение, что высокий уровень процентных ставок является главной причиной невозвратов заемных средств [20].