Материал: Анализ российского рынка микрофинансовых организаций: тенденции, проблемы и перспективы развития

Анализ российского рынка микрофинансовых организаций: тенденции, проблемы и перспективы развития

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

Российской Федерации

ФГБОУ ВПО «Пермский государственный национальный исследовательский университет»

Кафедра финансов, кредита и биржевого

дела

КУРСОВАЯ РАБОТА

«Анализ российского рынка

микрофинансовых организаций: тенденции, проблемы и перспективы развития»

ИСПОЛНИТЕЛЬ: студент IV курса экономического факультета

очного отделения группы ЭКМ-5,6

Е.К. Лемов

НАУЧНЫЙ РУКОВОДИТЕЛЬ: к.э.н., доцент О.И. Голева

Пермь 2017

Содержание

Введение

. Теоретическое понимание и значение рынка МФО

.1 Сущность и типы МФО

.2 История развития рынка МФО

. Анализ рынка МФО России

.1 Современное состояние рынка МФО России

.2 Анализ современных тенденций. Обзор изменений 2016 год

.3 Ключевые финансовые показатели рынка МФО

. Проблемы и перспективы МФО

Заключение

Список использованных источников

Введение

Высокий уровень закредитованности населения, ужесточение условий банковского кредитования и обширный теневой сектор экономики способствуют стремительному развитию в России рынка микрофинансовых услуг. Потенциальные заемщики либо не могут, либо не хотят обращаться в банки. На выручку приходят микрофинансовые организации: они согласны выдать кредит практически любому, если заемщика устроят их условия.

Банкиры отмечают стремительную экспансию МФО на кредитном рынке России, которая составляет угрозу для банковского сектора и страны в целом. Высокий уровень закредитованности населения вызывает опасения у экспертов, а участившиеся дефолты свидетельствуют о нарастании напряженности в секторе. МФО, которые сейчас не обязаны предоставлять информацию о заемщиках в БКИ, и соглашаются выдавать займы людям с плохой кредитной историей, провоцируют развитие долгового кризиса, утверждают аналитики.

Цель курсовой работы заключается в проведении анализа рынка микрофинансовых организаций (далее по тексту - МФО).

Задачи:

рассмотреть сущность, виды, сильные и слабые стороны МФО;

проанализировать современное состояние рынка МФО в России;

рассмотреть тенденции, проблемы и перспективы рынка МФО.

Предмет курсовой работы - рынок МФО.

Информационную базу составили учебники, нормативные акты, периодические

издания, сайты Интернет.

. Теоретическое понимание и значение рынка МФО

.1 Сущность и типы МФО

МФО - это коммерческая или некоммерческая некредитная финансовая организация, не являющаяся банком и выдающая займы в соответствии с Федеральным законом от 02.07.2010 № 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях" [1] и Федеральным законом от 21.12.2013 № 353-ФЗ "О потребительском кредите (займе)" [2].

МФО представлены в самых отдаленных уголках страны, где не работают банки или произошло сокращение банковских офисов. МФО предлагают продукты, с которыми не работают банки (займы на короткий срок и на незначительные суммы, займы без обеспечения).

В числе других особенностей работы микрофинансовых организаций то, что они быстро принимают решения о выдаче займов, финансируют более рискованные проекты и стартапы в сегменте малого и среднего предпринимательства, предоставляют займы клиентам, которых не кредитуют банки. Речь, к примеру, идет о тех случаях, когда у потенциального заемщика нет кредитной истории или постоянного дохода [16].

На рынке МФО представлено два типа компаний в зависимости от типа привлекаемого капитала.

- Первый тип - госфонды МСБ, НКО и НП. Они похожи на принципу работы на банки и занимаются выдачей микрозаймов преимущественно ИП и юрлицам.

- Второй тип относится к массовому рынку для физлиц - в розничных продажах МФО - это частная коммерческая компания, которая имеет или собственные офисы, или агентскую сеть. Ставка может быть занижена в первые дни-месяцы кредитования до 0,2-1,5%, при этом срок кредитования может ограничиваться 1-52 днями (максимум - 1 год) без штрафов за досрочное погашения или расторжения договора. Деньги выдаются безналичными платежами или через денежные переводы.

В базу НБКИ передают данные о своих заемщиках 764 микрофинансовые организации и кредитных потребительских кооператива (по данным ФСФР, на 16 апреля в реестре МФО содержались данные о 3053 МФО и 3248 КПК, кредитный потребительский кооператив), общая база бюро насчитывает более 110 млн. кредитных историй [12].

Далее рассмотрим сильные и слабые стороны бизнеса МФО.

Слабые стороны бизнеса. В целом, запуск стартапа в области микрозаймов в России крайне сомнителен ввиду сильного влияния внешних факторов:

- ежеквартальная отчетность МФО для ФСФР нигде не опубликована, что вызывает к жизни различные слухи и домыслы, а также готовит почву к «спекуляции» на рынке со стороны смежных организаций и банков

- нет единой системы отчетности и раскрытия информации о МФО, которая могла бы выступать как источник принятия решения

- низкое вовлечение МФО в рейтингование (из почти 3000 МФО в рейтинге Эксперта РА участвует около 20), несмотря на появление некоторых нормативных актов, упрощающих их работу;

- дорогое фондирование - в МФО участвуют в основном частные лица, получение банковских кредитов и долгосрочных банковских обязательств для таких организаций затруднительно

- регулятор в лице ФСФР и МЭР не определил политику оценки работы МФО и получения разрешения на допэмиссии (в ряде случаев МФО предоставляют госсубсидии и право эмиссии облигаций в максимально возможном объеме) и вообще работу, хотя с августа 2013 года данный сегмент рынка должен получить новые нормативные акты для регуляции.

- высокий процент просроченных кредитов (до 25%, примерно 3 млрд. долларов в масштабах всей России)

- сложное продвижение продуктов на массовом рынке среди вкладчиков [8].

Сильные стороны бизнеса. Вместе с тем у таких бизнесов есть и сильные стороны.

Во-первых, микрозаймы - достаточно сформированная отрасль - за 6 лет существования количество «старых», то есть появившихся с начала 2011 года после закона о микрофинансовой деятельности, МФО превышает 64% (в конце 2011 года - менее 50%).

Наличие на рынке нескольких крупных игроков, имеющих хорошую финансовую базу (большой уставной капитал, дешевое фондирование, большие оборотные средства) и технологическое оснащение (ИТ-решения для ведения бизнеса), дает также дополнительные преимущества для открытия такого бизнеса.

Есть также и привлекательность МФО для инвесторов, использующих их как возможность диверсификации своих активов (в том числе, как частный случай краудинвестирования).

В отличие от других финансовых организаций, МФО могут работать по УСН и

объединяться со страховым бизнесом (страхование вкладов, просроченной

задолженности). Очевидно, что для открытия стартапа в области микрозаймов для

многих нужен просто только первоначальный капитал, юрлицо и посадочная страница

в Сети [4].

1.2 История развития рынка МФО

На первых порах микрофинансовые организации, выдающие займы, были предметом бурных дискуссий. Их противники говорили о высоких процентах и о том, что люди не смогут вовремя погасить долг, так как они не умеют правильно распоряжаться деньгами. Но в результате, 97% денег, взятых в долг, были возвращены в установленный срок. Это произошло благодаря разумной и рациональной системе организации данного бизнеса. С годами микрофинансирование доказало свою эффективность и жизнеспособность. Миллионы людей смогли поправить свое финансовое положение, а для других небольшой займ стал толчком для открытия своего бизнеса.

В развитых странах микрокредитные организации и микрофинансовые являются неотъемлемой частью всего сегмента кредитования. Данный вид кредитования не уступает ипотечному или автомобильному и занимает свою нишу в банковском секторе во многих государствах, в том числе, в западноевропейских странах и США. На территории этих стран сегодня успешно работают микрофинансовые организации, взять займ в которых может практически любой человек. Каждая из организаций работает в определенном направлении. Несмотря на достаточно высокую конкуренцию, этот бизнес постоянно совершенствуется. К примеру, не является редкостью микрофинансовая организация онлайн [7].

В России институт МФО был создан в 2010 году: 2 июля был принят закон №151-ФЗ О микрофинансовой деятельности и микрофинансовых организациях. Данный закон позволил легализовать подпольную деятельность отечественных ростовщиков и предоставил новым кредитным организациям следующие права:

- предоставлять клиентам - частным лицам, индивидуальным предпринимателям и субъектам малого бизнеса - микрозаймы в сумме, не превышающей 1 млн. рублей;

- привлекать денежные средства в виде добровольных взносов и пожертвований;

- предоставлять информацию о заемщиках в бюро кредитных историй.

Важно знать, что МФО не имеют права:

- выдавать кредиты в иностранной валюте;

- в одностороннем порядке повышать ставки по кредитам и менять условия кредитования;

- применять к клиенту, за 10 дней до даты досрочного погашения займа оповестившего об этом МФО, штрафные санкции [11].

Надзорные функции за МФО ранее осуществляла Федеральная служба по финансовым рынкам, затем эти обязанности были переданы Центробанку, ставшему 1 сентября 2013 года «мегарегулятором». Правовое регулирование деятельности организаций, как и прежде, осуществляет Минфин.

В отличие от банков, которые государство и Центробанк в частности оценивают с использованием сложной системы показателей, для микрофинансовых организаций существует всего 2 норматива:

- Показатель достаточности собственных средств.

- Показатель ликвидности [14].

Российский рынок микрофинансовых организаций берет свое начало с 2010 года, когда на нем начали образовываться первые организации, предоставляющие необеспеченные микрозаймы (до 1 млн. рублей) в большинстве своем частным и в некотором количестве юридическим лицам, имеющие в своей основе существовавшие с 90-х годов кредитные потребительские кооперативы. Кардинальным отличием от обычных союзов пайщиков является то, что МФО предоставляет свои услуги без банковской лицензии, привлекает средства частных лиц с ограничением в максимальную сумму 1,5 млн.руб. в виде договоров займа с выплатой процентов от использования денег частному лицу, векселей и облигационных займов и страхует подобные вложения в добровольном порядке. Также возможна организация МФО на основе банковских кредитов.

Большинство людей считает, что микрофинансирование является высокорентабельным бизнесом, быстро приносящим доход, для организации которого не требуется глубоких знаний. На самом деле микрофинансирование требует немалых вложений, как финансовых, так и технических. Необходимо правильно рассчитать возможные риски, настроить сервис по выдаче таких средств, а также собрать команду, которая будет слаженно работать над развитием бизнеса [9].

На данный момент кредитная культура населения находится на низком уровне. Несмотря на это, самым популярным видом микрокредитования считается займ до зарплаты, который являет собой небольшую сумму денег, выданных на короткий срок. Многие люди жалуются на высокий процент, аргументируя это тем, что он намного выше, чем у банковских учреждениях. Так вот, микрофинансовые организации несут повышенные риски, обусловленные высоким процентом не возвращенных займов. Банки сотрудничают исключительно с людьми, имеющими идеальную кредитную историю. Чтобы взять кредит в одном из российских банков, необходимо потратить много времени, оформляя все необходимые документы. Банковские учреждения всеми возможными способами снижают к минимуму риски.

Рассмотрим подробнее, какие факторы влияют на формирование кредитной ставки. Важную роль играет кредитный риск. В других странах он минимальный, так как большинство граждан осознают, что в случае невозвращения долга, испортится кредитная история. Там, где дисциплина заемщиков находится на низком уровне, кредитный риск увеличивается. Именно поэтому микрофинансовые компании онлайн устанавливают более высокие проценты [10].

В России есть много людей, которые никогда не обращались в микрофинансовые организации. Когда рынок перестает расти, ставки стремительно падают. Недавно с этим столкнулись микрофинансовые организации Латвии. Насыщение рынка привело к тому, что политика некоторых из них доходила до абсурда. К примеру, клиент мог получить займ, при возвращении которого сумма уменьшалась на 10%.

Некоторые эксперты считают, что российское население уже закредитовано, обосновывая это большим количеством оформленных кредитных договоров за несколько последних лет. На самом деле, эксперты учитывают все займы: ипотеку, автомобильный кредит, кредитные карточки и так далее. Нельзя делать вывод о количестве кредитных обязательств без проведения детального анализа рынка кредитования.

Неоспоримым преимуществом микрофинансовых организаций является то, что

для получения денег не нужно оформлять большое количество документов. В

большинстве случаев их не требуют вообще. Даже если клиент имеет плохую

кредитную историю, он имеет право получить деньги. Средние суммы доступны всем.

Если заемщик в установленный срок погасит долг, то это окажет позитивное

влияние на его кредитную историю и в дальнейшем он сможет взять кредит в банке

[18].

. Анализ рынка МФО России

2.1 Современное состояние рынка МФО России

В I квартале 2016 года за неоднократные нарушения законодательства из

государственного реестра исключены сведения о 86 МФО, 155 МФО решили

добровольно покинуть рынок. Тем не менее, приток новых участников

скомпенсировал уход компаний с рынка: количество МФО увеличилось на 164, реестр

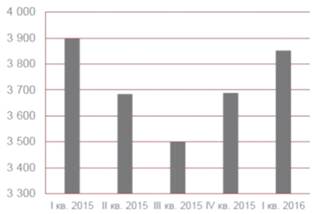

МФО по итогам I квартала включал 3852 организации.

Рисунок 1 - Динамика количества МФО, шт.

Концентрация в отрасли за отчетный период выросла. Число организаций, совместно контролирующих 80% портфеля микрозаймов, на конец квартала сократилось до 151 (со 171 на начало квартала), а доля 100 крупнейших выросла до 72,8% (с 69,7%) от общей суммы портфеля.

За I квартал 2016 года было заключено на 50,0% больше договоров, чем за

аналогичный период предыдущего года (4,3 млн.). Но средняя сумма микрозайма

продолжает сокращаться - до 10,2 тыс. рублей с 12,7 тыс. рублей за первый

квартал 2015 года. В результате объем микрозаймов, выданных в I квартале 2016

года, вырос лишь на 20,8% в сравнении с I кварталом 2015 года и составил 44,0

млрд. рублей [21].

Рисунок 2 - Динамика структуры заключенных договоров микрозайма (млн.

шт.)

Основным драйвером рынка микрофинансирования в I квартале 2016 года остались микрозаймы физическим лицам. Сумма таких займов, по сравнению с аналогичным периодом предыдущего года выросла на 34,2% (до 40,3 млрд. рублей), количество договоров, заключенных с физическими лицами, увеличилось на 50,5% (до 4,3 млн. договоров).

Средняя сумма микрозайма физического лица снизилась до 9,4 тыс. рублей с

10,5 тыс. рублей по итогам I квартала 2015 года. Наибольшей популярностью

пользовались микрозаймы «до зарплаты» - объем выдач таких займов вырос на 55,4%

и достиг значения в 22,2 млрд. руб., средняя сумма микрозайма в данной

категории выросла с 5,6 тыс. рублей до 6,2 тыс. рублей. Рост спроса на

небольшие микрозаймы «до зарплаты» при сжатии сегмента микрофинансирования

предпринимательской деятельности обусловили снижение средней суммы микрозайма

по отрасли в целом [19].