Материал: 5383

изменение выпуска продукции через показатель материалоотдачи. Сделать проверку, вывод, определить величину резерва роста продукции.

Показатель |

Год |

|

|

прошлый |

|

отчётный |

|

|

|

||

Выпуск продукции, тыс. руб. |

28 500 |

|

35 600 |

|

|

|

|

Материальные затраты, тыс. руб. |

11 800 |

|

15 200 |

|

|

|

|

Задание 3. Способом цепных подстановок рассчитать влияние численности рабочих, целодневных и внутрисменных потерь рабочего времени, а также выработки часовой одного рабочего на изменение выработки годовой одного рабочего. Сделать проверку, вывод, определить величину резерва роста выработки.

|

Показатель |

Год |

|

|

|

прошлый |

|

отчётный |

|

|

|

|

||

1. |

Численность рабочих, чел. |

9 054 |

|

8 930 |

2. |

Число дней, отработанных в году одним |

|

|

|

рабочим |

275 |

|

262 |

|

3. |

Продолжительность рабочего дня, час. |

7,8 |

|

8,0 |

4. |

Выработка часовая одного рабочего, руб. |

|

|

|

|

|

356 |

|

431 |

Задание 4. Определить общую материалоёмкость продукции. Оценить влияние эффективности использования материальных средств на выпуск продукции. Сделать проверку, вывод, определить величину резерва роста продукции.

Показатель |

Год |

|

|

прошлый |

|

отчётный |

|

|

|

||

Выпуск продукции, тыс. руб. |

28 500 |

|

35 600 |

|

|

|

|

Материальные затраты, тыс. руб. |

11 800 |

|

15 200 |

|

|

|

|

Задание 5. Определить рентабельность имущества организации. Установить влияние изменения выручки, себестоимости, капитала основного и капитала оборотного на изменение рентабельности. Сделать проверку, вывод, определить величину резерва роста рентабельности.

|

Показатель, тыс. руб. |

Год |

|

|

|

прошлый |

|

отчётный |

|

|

|

|

||

1. |

Выручка от реализации |

439 054 |

|

568 942 |

2. |

Себестоимость продукции |

326 004 |

|

418 573 |

3. |

Капитал основной |

120 489 |

|

162 689 |

4. |

Капитал оборотный |

790 126 |

|

663 900 |

31

Задание 6. Способом процентных разниц (относительных отклонений) рассчитать влияние факторов: численности персонала и среднемесячной заработной платы на изменение общего годового фонда оплаты труда в организации. Сделать проверку, вывод, определить величину резерва возможной экономии ФОТ.

|

Показатель, тыс. руб. |

Год |

|

|

|

прошлый |

|

отчётный |

|

|

|

|

||

1. |

Численность персонала, чел. |

439 |

|

423 |

2. |

Среднемесячная заработная плата, руб. |

12 000 |

|

15 000 |

3. |

Годовой ФОТ, тыс. руб. |

5 268 |

|

6 345 |

|

|

|

|

|

Задание 7. Способом процентных разниц (относительных отклонений) рассчитать влияние факторов: численности промышленно-производственного персонала, структуры персонала и выработки годовой одного рабочего на изменение выпуска продукции. Сделать проверку, вывод, определить величину резерва роста продукции.

|

Показатель |

|

Год |

|

|

|

|

прошлый |

|

отчётный |

|

|

|

|

|

||

1. |

Численность ППП, чел. |

|

9 054 |

|

8 930 |

2. |

Численность рабочих, чел. |

|

7 954 |

|

7 058 |

3. |

Выработка годовая одного рабочего, |

руб. |

|

|

|

|

|

|

29 890 |

|

35 120 |

|

|

|

|

|

|

Задание 8. Способом процентных разниц (относительных отклонений) определить влияние факторов: величины основных производственных фондов, структуры фондов и фондоотдачи активной части фондов на изменение выпуска продукции, если:

Выпуск продукции по плану = 87 000 тыс. руб., фактически = 90 130 тыс. руб. Процент выполнения плана:

-по величине ОПФ = 105 %;

-по доле активной части = 103 %;

-по величине активной части фондов = 112 %;

-по общей фондоотдаче ОПФ = 98 %;

-по фондоотдаче активной части фондов = 96 %.

32

Задания для самоподготовки

1.Назовите типы факторных систем

2.Раскройте сущность и методы моделирования факторных систем

3.Раскройте последовательность процедур детерминированного факторного анализа

4.Охарактеризуйте метод элиминирования, условия его применения, преимущества и недостатки

5.Назовите область применения и последовательность расчётов способом абсолютных отклонений

6.Назовите область применения и последовательность расчётов способом цепных подстановок

7.Назовите область применения и последовательность расчётов способом относительных отклонений (процентных разниц)

8.Раскройте сущность корреляционно-регрессионного анализа при линейном типе зависимости.

Тесты

1.К способам элиминирования относится:

1)балансовый метод;

2)приём цепных подстановок;

3)метод построения факторной модели.

2.Модель зависимости объёма продукции от величины основных производственных фондов и фондоотдачи является:

1)аддитивной;

2)кратной;

3)мультипликативной.

3.Эффективность использования предметов труда можно оценить с помощью показателя:

1)материалоотдачи;

2)фондоотдачи;

3)технической вооружённости труда.

4.Метод удлинения исходной факторной системы типа F=X/Y предполагает:

1)разложение числителя дроби (Х) на сумму отдельных слагаемых-факторов;

2)разложение знаменателя дроби (У) на сумму отдельных слагаемых-факторов;

3)деление числителя и знаменателя дроби на один и тот же показатель.

33

5.Расчёт влияния факторов на изменение результативного показателя методом цепных подстановок начинают:

1)с количественного фактора;

2)с качественного фактора;

3)с любого фактора по выбору аналитика.

6.Если каждому значению фактора соответствует вполне определённое значение результативного показателя, связь явлений называется:

1)стохастической;

2)жестко детерминированной.

7.Аддитивной является модель, в которую факторы входят в виде:

1)произведения;

2)алгебраической суммы;

3)частного.

8.При применении приёма цепных подстановок результаты расчёта:

1)зависят от порядка замены факторов;

2)не зависят от порядка замены факторов.

9.Расчёт влияния факторов на изменение результативного показателя при смешанной форме зависимости можно провести с помощью:

1)приёма абсолютных отклонений;

2)приёма относительных отклонений;

3)приёма цепных подстановок.

10.При формуле зависимости РП = Остатки продукции на начало года + ВП

– Остатки продукции на конец года применяют способ элиминирования:

1)цепных подстановок;

2)абсолютных отклонений;

3)относительных отклонений;

4)способы элиминирования не применяют.

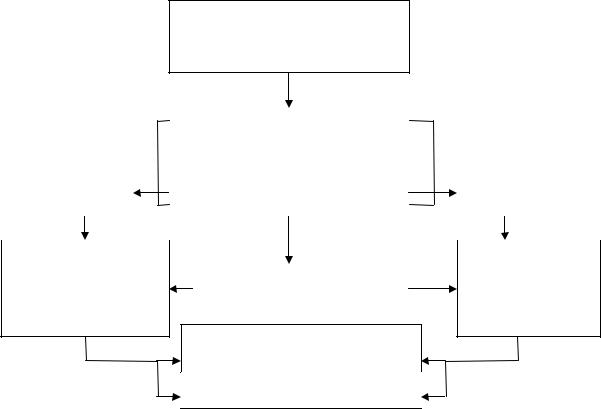

На этом завершается первый раздел экономического анализа – теоретический. Чтобы переходить к практике, предлагаем ознакомиться с последовательностью проведения полного, комплексного анализа хозяйственной деятельности организации на рисунке 5:

34

1. Технико-организационный уровень и другие условия производства

|

|

|

2. Средства труда |

|

|

|

7. Производст- |

|

|

|

6. |

|

|

|

|

|

|

|

||

венный капитал |

|

|

3. Предметы труда |

|

Себестоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Трудовые ресурсы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9. Оборачи-ваемость |

|

|

8. Прибыль и |

|

||

производственных |

5. Продажа продукции |

|

рентабельность |

|

||

средств |

|

|

|

|||

|

|

|

|

|||

10. Рентабельность производственных активов

11. Финансовое состояние

Рисунок 5 – База проведения комплексного анализа

Раздел 2. Управленческий анализ

С данного раздела начинается конкретно-экономический анализ, который состоит из различных направлений изучения внутренних ресурсов организации. Для студентов-менеджеров, изучающих дисциплину сокращенно, этот раздел в основном сводится к тому, чтобы чётко усвоить виды и состав доходов и расходов организации, основные показатели выпуска и реализации продукции, основные производственные ресурсы предприятия и показатели эффективности и экстенсивности их использования. По окончании изучения раздела студенты выполняют контрольную работу.

Тема 5. Анализ в планировании деятельности организации

Бизнес-планирование – задача анализа, решаемая совместными усилиями менеджеров и аналитиков, поэтому необходимо ознакомиться с содержанием бизнес-плана. Основная часть бизнес-плана может быть поделена на четыре основных раздела:

35