Материал: 5383

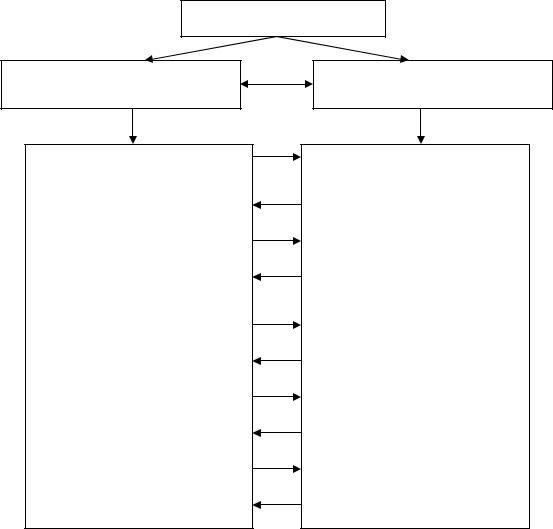

Экономический анализ

Управленческий анализ (внутрихозяйственный)

1.Анализ обоснования и мониторинг бизнес-планов

2.Анализ в системе маркетинга

3.Анализ организационнотехнического уровня и других условий производства:

4.Анализ использования производственных ресурсов: - средств труда - предметов труда

- трудовых ресурсов

5.Анализ объёмов производства и продаж – виды продукции и доходов

6.Анализ затрат и себестоимости продукции. Взаимосвязь и взаимозависимости продаж, себестоимости и прибыли

Финансовый анализ (внешний)

7.Анализ абсолютных показателей прибыли

8.Анализ относительных показателей рентабельности

9.Анализ деловой активности (оборачиваемости)

10.Анализ финансового положения:

- изменение капитала - ликвидности - платёжеспособности

- финансовой устойчивости - движение денежных потоков

11.Комплексная оценка деятельности, вероятность банкротства

12.Инвестиционный анализ

13.Рейтинговая оценка эмитентов

Рисунок 2 – Различия между управленческим и финансовым анализом

Использование того или иного вида анализа доступно не каждому заинтересованному лицу. Кто же может являться пользователем информации экономического анализа и с какой целью? Рассмотрим в таблице 2:

Таблица 2 – Характеристика основных групп пользователей информации

Партнёрская группа |

Интересы и цели анализа |

Объект анализа и источник |

|

информации |

информации |

1. Собственники |

Доходность капитала, |

Финансовое положение, |

|

финансовая устойчивость |

финансовые результаты |

|

|

(форма № 1, № 2) |

2. Руководители |

Оценка эффективности |

Вся информация, полезная |

|

производственной и |

для управления (планы, |

|

финансовой деятельности, |

нормативы, данные |

|

принятие управленческих |

оперативного бухгалтерского |

|

решений |

учёта и отчётности и др.) |

|

|

|

16

3. |

Персонал |

Возможность увеличения |

Финансовые результаты |

|

|

зарплаты и поощрений |

(форма № 2) |

4. |

Поставщики |

Платёжеспособность |

Финансовое положение |

|

|

|

(форма № 1, № 2, № 4) |

5. |

Покупатели, |

Оценка обоснованности цен |

Финансовое положение |

клиенты |

на товары, регулярность и |

(форма № 1, № 2, № 4) |

|

|

|

условия поставок |

|

6. |

Банки, кредиторы |

Кредитоспособность на |

Финансовое положение, |

|

|

основе оценки ликвидности, |

финансовые результаты |

|

|

рентабельности, автономии |

(форма № 1, № 2) |

7. |

Налоговые и |

Сбор налогов в полном |

Финансовые результаты |

статистические |

объёме и в установленные |

(форма № 2). Статистическая |

|

органы |

сроки, статистическое |

отчётность |

|

|

|

обобщение |

|

Контрольные вопросы и задания

1.Дайте характеристику экономическому анализу как науке.

2.Раскройте место экономического анализа в системе экономических наук.

3.Раскройте роль экономического анализа в управлении организацией, взаимосвязь анализа с другими управленческими функциями.

4.Дайте определение предмета экономического анализа и назовите его объекты.

5.Назовите субъекты экономического анализа.

6.Перечислите задачи экономического анализа.

7.Приведите классификацию видов экономического анализа.

8.Назовите характерные особенности внешнего и внутреннего анализа: пользователи, цели, возможности.

9.Назовите требования, предъявляемые к экономической информации для анализа.

10.Раскройте комплект форм годовой отчётности организации: номер, название формы, аналитические возможности.

Тесты

1.Анализ представляет собой:

1)общенаучный метод познания;

2)специфическую отрасль экономических знаний (науку);

3)вид практической деятельности;

4)все утверждения (1,2 и 3) верны.

2.Конкретно-экономический анализ осуществляется:

1)на макроуровне;

17

2)на микроуровне (уровне организаций);

3)оба утверждения (1 и 2) верны.

3.Какова роль экономического анализа в управлении организацией:

1)экономический анализ является функцией управления;

2)управление является функцией экономического анализа;

3)ни один из перечисленных ответов не верен.

4.Разложение исследуемого объекта или явления на составные части и выделение отдельных сторон, свойств, связей называется:

1)формализацией;

2)анализом;

3)синтезом.

5.Предметом экономического анализа являются:

1)экономические явления и процессы;

2)результаты хозяйственной деятельности организаций;

3)причинно-следственные связи экономических явлений и процессов;

4)все утверждения (1,2 и 3) верны.

6.Источником информации для экономического анализа является:

1)нормативно-плановая информация;

2)учётная информация;

3)отчётная информация;

4)все перечисленное (1, 2 и 3).

7.По отношению к объекту исследования экономическая информация для проведения анализа, подразделяется:

1. на внутреннюю и внешнюю;

2. постоянную и переменную;

3. комплексную и тематическую.

8.Какое направление анализа относится к управленческому:

1)анализ отчётности;

2)анализ ассортиментности;

3)Анализ ликвидности.

9.Специалисты аудиторских фирм, банков, налоговых органов, статистических управлений являются субъектами:

1)Внутрихозяйственного анализа;

2)Внешнего анализа;

3)Отраслевого анализа.

18

10.Менеджеры организаций являются пользователями:

1)Внешнего анализа;

2)Макроэкономического анализа;

3)Внутреннего анализа.

Тема 2. Метод и методика экономического анализа

Как самостоятельная экономическая наука экономический анализ имеет свой метод и методику. Если метод – это общий подход к исследованию явлений, то методика – это совокупность специальных приёмов, применяемых для обработки экономической информации о работе организации.

Методы анализа многообразны, разработаны непосредственно экономическим анализом или заимствованы из других дисциплин. Они изложены в таблице 3:

Таблица 3 – Классификация специальных методов экономического анализа

Специальные методы экономического анализа

Неформализованные |

Формализованные |

|||

(логические) |

|

(математические) |

||

1. |

Разработка |

системы |

1. |

Методы микроэкономического анализа: |

|

показателей |

|

- балансовый метод |

|

2. |

Метод сравнения |

- методы элиминирования |

||

3. |

Приём детализации |

- интегральный и др. |

||

4. |

Построение |

аналитических |

2. |

Традиционные методы экономической |

|

таблиц |

|

статистики: |

|

5. |

Эвристические и др. |

- метод средних величин |

||

|

методы |

|

- метод группировки |

|

|

|

|

- методы обработки рядов динамики |

|

|

|

|

- индексный метод и др. |

|

|

|

|

3. |

Методы математической статистики |

|

|

|

(стохастического моделирования): |

|

|

|

|

- корреляционный анализ |

|

|

|

|

- регрессионный анализ |

|

|

|

|

- дисперсионный анализ |

|

|

|

|

- факторный анализ и др. |

|

|

|

|

4. Методы теории принятия решений: |

|

|

|

|

- ситуационный анализ и программирование |

|

|

|

|

- метод построения дерева решений |

|

|

|

|

- линейное программирование |

|

|

|

|

- анализ чувствительности и др. |

|

|

|

|

5. Методы финансовых вычислений: |

|

|

|

|

- дисконтирование и наращивание |

|

|

|

|

методы оценки денежных потоков. |

|

19

Для решения конкретной экономической задачи используют определённый набор экономических показателей. К показателю относится любая экономическая категория, качественный или количественный признак которой может быть определён. Например: ВП, ОПФ, ФО – это определённые экономические показатели. Но если проследить за их взаимосвязью и представить эту зависимость в виде факторной модели, то получим:

ВП=ОПФ*ФО.

Совершенно равнозначные показатели теперь разделены на характеристику (или же результирующий, обобщающий показатель – ВП) и факторы на неё влияющие (ОПФ и ФО). Какие ещё могут быть экономические показатели, рассмотрим в таблице 4:

Таблица 4 – Система аналитических показателей

Признак классификации |

Виды аналитических показателей |

|

|

|

|

1. |

Степень обобщения |

- обобщающие |

|

|

- частные |

2. |

Содержание |

- количественные |

|

|

- качественные |

3. |

Направление воздействия |

- интенсивные |

|

|

- экстенсивные |

4. |

Способ выражения |

- абсолютные |

|

|

- относительные |

5. |

Измерители |

- натуральные, условно-натуральные |

|

|

- трудовые |

|

|

- стоимостные |

6. |

Характер использования |

- характеристика |

|

|

- факторы |

7. |

Отношение к деятельности |

- зависящие, субъективные |

объекта |

- независящие, объективные |

|

8. |

Роль в управлении |

- оценочные |

|

|

- директивные |

|

|

- фондообразующие |

9. |

Направление влияния |

- положительные |

|

|

- отрицательные |

Вернёмся к понятию фактора. В рассмотренной нами модели показатели стали факторами, оказывающими влияние на результативный показатель, но при другом построении экономической задачи фактор может стать характеристикой. Например: в модели ФО=dакт*ФОакт – показатель фондоотдачи из фактора, оказывающего влияние на выпуск продукции (в предыдущем примере) сам превратился в характеристику. Теперь экономическая задача поставлена с целью определить влияние факторов на изменение общей фондоотдачи фондов. Таким

20