Материал: 5383

11.7. Направления и подсчёт резервов повышения эффективности организации за счёт трудовых ресурсов.

12. Анализ расходов, затрат и себестоимости.

12.1. Понятие и виды расходов организации, нормативное регулирование, задачи и источники информации анализа себестоимости продукции.

12.2. Группировка затрат по различным признакам.

12.3. Методы планирования себестоимости.

12.4. Анализ затрат на 1 рубль продукции.

12.5. Учётная политика. Её влияние на себестоимость и результаты деятельности организации.

12.6. Направления и подсчёт резервов снижения себестоимости. Понятие комплектного резерва.

13. Теория поведения затрат. Основы маржинального анализа.

13.1. Понятие и значение маржинального анализа. Методика маржинального анализа показателя рентабельности.

13.2. Маржинальный анализ прибыли. Зона безопасности.

13.3. Анализ безубыточности различными методами.

13.4. Эффект операционного рычага.

Раздел 3. Финансовый анализ или анализ финансовой отчётности

14. Анализ финансовых результатов.

14.1.Финансовый результат деятельности предприятия: экономические содержание, виды, методика и задачи анализа.

14.2.Характеристика информационной базы и нормативных документов для анализа финансового результата.

14.3.Доходы и расходы как экономическая база формирования финансового результата.

14.4.Факторный анализ прибыли от продаж.

14.5.Анализ «качества» прибыли до налогообложения и чистой прибыли.

14.6.Анализ распределения и использования прибыли.

14.7.Направления и подсчёт резервов роста финансового результата. Проблемы его оптимизации.

15. Анализ рентабельности организации.

15.1.Рентабельность, её роль в оценке эффективности деятельности.

15.2.Система показателей рентабельности. Расчёт, значение, оценка.

11

15.3. Методики факторного анализа рентабельности предприятия. 16. Анализ капитала организации и финансовой устойчивости.

16.1.Понятие, значение и задачи анализа финансового состояния предприятия и – его финансовой устойчивости.

16.2.Оценка стоимости капитала предприятия. Анализ состава, структуры и динамики основного капитала и источников его формирования.

16.3.Анализ состава и структуры собственного и заёмного капитала.

16.4. Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заёмного капитала.

16.5. Трёхкомпонентный показатель финансовой устойчивости.

17. Анализ ликвидности и платёжеспособности организации.

17.1. Анализ состава и структуры активов и пассивов предприятия с точки зрения ликвидности.

17.2. Оценка платёжеспособности на основе изучения потоков денежных средств.

17.3. Оценка платёжеспособности на основе абсолютных показателей ликвидности.

17.4. Оценка платёжеспособности при помощи коэффициентов.

18.Анализ деловой активности и инвестиционной деятельности организации.

18.1.Понятие эмиссии и эмитента. Выпуск и размещение акций.

18.2.Оценка эффективности финансовых вложений в акции.

19.Рейтинговый анализ и оценка вероятности наступления банкротства.

19.1.Экспресс-анализ финансового состояния. Этапы экспресс-анализа.

19.2.Комплексная оценка финансового состояния.

19.3.Подходы к анализу и оценке риска деятельности предприятия.

19.4.Информационная база и показатели диагностики деятельности предприятия.

19.5.Методы диагностики вероятности банкротства.

19.6.Пути финансового оздоровления субъектов хозяйствования.

20.Анализ финансовой отчётности организации.

20.1. Нормативное регулирование бухгалтерской отчётности в России, классификация, состав и требования к отчётности предприятия.

20.2. Понятие и структура бухгалтерского баланса, виды балансов, порядок составления и правила оценки статей.

20.3. Содержание и правила формирования показателей отчёта о прибылях и убытках.

12

2. Задания для практических занятий по разделам, темам Раздел 1. Теория экономического анализа

В данный раздел входит четыре темы, однако на его освоение отводится достаточно времени, так как если студент не получит чёткое представление о теоретических основах дисциплины, основных приёмах и методах решения экономических задач, то дальнейшее освоение практического анализа (разделы 2 и 3) не представляется возможным. По окончании изучения раздела необходимо выполнить контрольную работу, результаты которой покажут преподавателю, насколько успешно студенты овладели основами методики экономического анализа, а студенту - дадут направление для самостоятельной работы над теми вопросами или задачами, которые на контрольной вызвали затруднение.

Изучение экономического анализа начинается с раскрытия научных основ, в частности его сущности, содержания, принципов, места в системе экономических наук, роли в системе управления хозяйствующими субъектами. Особое место отведено определению предмета экономического анализа, его разграничению с объектами анализа. Значительное время отведено характеристике метода и методики экономического анализа, специальным методам, позволяющим увидеть тесную связь анализа с другими науками, прежде всего со статистикой и бухгалтерским учётом. Однако не в меньшей степени анализ связан с управлением.

Анализ в узком смысле можно трактовать как одну из функций управления. Традиционно считается, что учёт и анализ выполняют сервисные функции в менеджменте, обеспечивая информационную базу управленческих решений. Как функция управления анализ тесно связан с планированием и прогнозированием.

Анализ является связующим звеном между учётом и принятием управленческих решений. В процессе анализа учётная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов с запланированными, с данными прошлых периодов, других организаций. Анализ – это средство не только обоснования бизнес планов, но и контроля их исполнения. Анализ предшествует управленческим решениям, обосновывает их, обеспечивает их эффективность.

13

Тема 1. Предмет экономического анализа хозяйственной деятельности

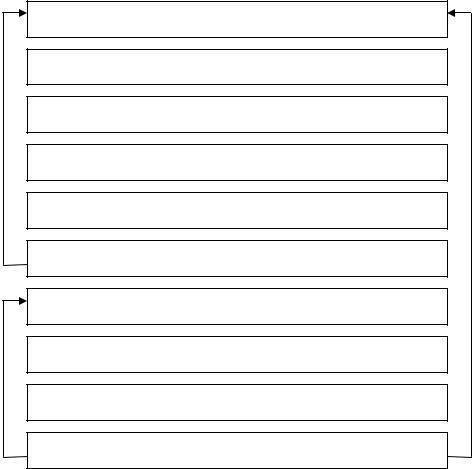

Большое количество авторов, работающих над теорией экономического анализа, определяет различные варианты предмета данной дисциплины. Однако все они имеют общую основу и могут быть сведены в следующее. Под предметом экономического анализа как науки понимается одна из основных функций управления, отражающая технологический этап процесса принятия решения и сводящаяся к аналитическому обеспечению управленческих решений. Наглядно элементы экономического анализа можно представить в виде рисунка 1:

Определение цели и задач анализа

Организация анализа

Формирование информационной базы

Выбор системы показателей

Выбор методов, приёмов и разработка процедур анализа

Обобщение и интерпретация результатов анализа

Разработка вариантов управленческих решений

Выбор оптимального решения

Осуществление контроля и регулирующего воздействия

Проверка эффективности принятого решения

Рисунок 1 – Состав и взаимосвязь элементов анализа

Объектом исследования экономического анализа является финансовохозяйственная деятельность организаций как совокупность производственных отношений, рассматриваемая во взаимосвязи с технической стороной производства, социальными и природными условиями.

14

Задачи |

анализа |

многообразны |

и |

определяются |

поставленной |

управленческой целью. К основным можно отнести:

1.Исследование экономических явлений, факторов и причин, обусловивших их.

2.Объективная оценка эффективности хозяйственной деятельности.

3.Научное обоснование бизнес-планов, контроль за ходом их выполнения.

4.Выявление внутрихозяйственных резервов, изучение и обобщение конкретного опыта.

Разработка специальных методов экономического анализа базируется на научно обоснованной классификации его видов, представленной в таблице 1 :

Таблица 1 – Виды экономического анализа

Классификационный |

Вид анализа |

|

признак |

|

|

Подход к анализу |

|

Теоретический и конкретно-экономический анализ |

Задачи анализа |

|

Финансовый и управленческий |

|

|

Предварительный (перспективный, стратегический); |

Содержание |

процессов |

оперативный (ситуационный, текущий); |

управления |

|

последующий (ретроспективный, исторический, |

|

|

посмертный); экспресс-анализ |

Характер объектов |

Макроанализ (анализ экономики государства, |

|

управления |

|

региональный, отраслевой); микроанализ (анализ |

|

|

деятельности основных звеньев экономики). |

|

|

Технико-экономический; финансово-экономический; |

Содержательный |

аспект |

социально-экономический; маркетинговый; |

анализа |

|

экономико-экологический; экономико-статистический |

|

|

и т.п. |

Пользователи (потребители) |

Внутренний и внешний |

|

анализа |

|

|

Периодичность проведения |

Периодический (годовой, квартальный, месячный); |

|

|

|

непериодический (разовый) |

Полнота изучаемых |

Комплексный и тематический |

|

вопросов |

|

|

Рассмотрим наиболее значимую классификацию, которая была обусловлена изменением информационной базы анализа – бухгалтерского учёта.

Реформирование бухгалтерского учёта и приближение его к международным стандартам привело к делению на финансовый и управленческий. А так как бухгалтерский учёт является основным источником информации для анализа, то и анализ теперь можно представить в виде следующего рисунка 2:

15