Материал: 5383

Классификационный |

Вид затрат |

признак с учётом |

|

функций управления |

|

|

|

Процесс принятия |

Явные и альтернативные; релевантные и нерелевантные; |

управленческих решений |

эффективные и неэффективные |

|

|

Процесс |

Краткосрочные и долгосрочные |

прогнозирования |

|

|

|

Процесс планирования |

Планируемые и непланируемые |

|

|

Процесс нормирования |

Стандарты, нормы, нормативы и отклонение от них |

|

|

Процесс координации |

По местам и сферам возникновения; функциям |

|

деятельности и центрам ответственности |

|

|

Процесс учёта |

Одноэлементные и комплексные: по статьям калькуляции |

|

и экономическим элементам; постоянные и переменные; |

|

основные и накладные; прямые и косвенные; текущие и |

|

единовременные |

|

|

Процесс контроля |

Контролируемые и неконтролируемые |

|

|

Процесс регулирования |

Регулируемые и нерегулируемые |

|

|

Процесс стимулирования |

Обязательные и поощрительные |

|

|

Процесс анализа |

Фактические: прогнозные; плановые; сметные |

|

стандартные: общие и структурные; полные и частичные |

|

|

Рисунок 15 – Классификация затрат для целей управления

Дальнейший анализ основан на изучении относительных показателей, важнейшим из которых является – затраты на один рубль продукции. Классификация затрат по местам их возникновения отображены в рисунке 16, а факторы их определяющие на рисунке 17:

66

Технологические подразделения организации, |

Нетехнологические подразделения |

|||||||||||||||

|

включая склады полуфабрикатов и товаров |

|

|

организации |

|

|||||||||||

|

|

|

собственного производства |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственные |

опытно- |

|

техноло- |

снаб- |

адми- |

обще- |

сбыт |

|||||||||

подразделения |

|

|

экспере- |

|

гические |

жение |

нист- |

завод- |

про- |

|||||||

|

|

|

|

|

|

менталь- |

|

службы |

|

|

ратив- |

ское |

дук- |

|||

ос- |

вспо- |

под- |

|

|

||||||||||||

ные и |

|

предпри- |

|

|

но- |

обслу- |

ции |

|||||||||

нов- |

мога- |

соб- |

иследо- |

|

ятия |

|

|

|||||||||

|

|

|

управ- |

жива- |

|

|||||||||||

ные |

тель- |

ные |

вательс- |

|

|

|

|

|

||||||||

|

|

|

|

ленчес- |

ние |

|

||||||||||

|

|

ные |

|

|

кие |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

кий |

|

|

|

|||||

|

|

|

|

|

|

службы |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

пер- |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

сонал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямые и |

|

Себесто- |

Общепроиз- |

|

Общехо- |

|

Коммер- |

|||

косвенные |

|

имость |

водственные |

|

зяйствен- |

|

ческие |

|||

(основные) |

|

изготов- |

(ценовые) |

|

ные рас- |

|

|

|||

затраты |

|

ления |

расходы |

|

ходы |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственная себестоимость

Полная себестоимость продукции

Рисунок 16 – Общая схема классификации затрат по местам их возникновения

67

Затраты на один рубль произведённых товаров

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уровень удельных |

|

Сумма постоян- |

|

|

Структура про- |

|

|

Средний уро- |

||||||

переменных затрат |

|

ных затрат |

|

|

изведённых |

|

|

вень отпускных |

||||||

|

|

|

|

|

|

|

|

|

товаров |

|

|

цен на товары |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Структура |

|

|

Объём выпус- |

||

|

|

|

|

|

|

|

|

|

спроса на |

|

|

ка товаров |

||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

товары |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уровень |

|

Стоимость |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Рынки сбыта |

|||||||

ресурсоёмкости |

|

потреблённых |

|

|

|

Величина и |

|

|

||||||

|

|

|

|

|

|

|

|

|||||||

товаров |

|

ресурсов и |

|

|

|

|

|

|

|

|||||

|

|

|

|

структура |

|

|

|

|

||||||

|

|

|

|

услуг |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

производст- |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

венной мощ- |

|

|

|

Инфляция |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

ности органи- |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

зации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 17 – Взаимосвязь факторов, определяющих уровень затрат на один рубль произведённых товаров

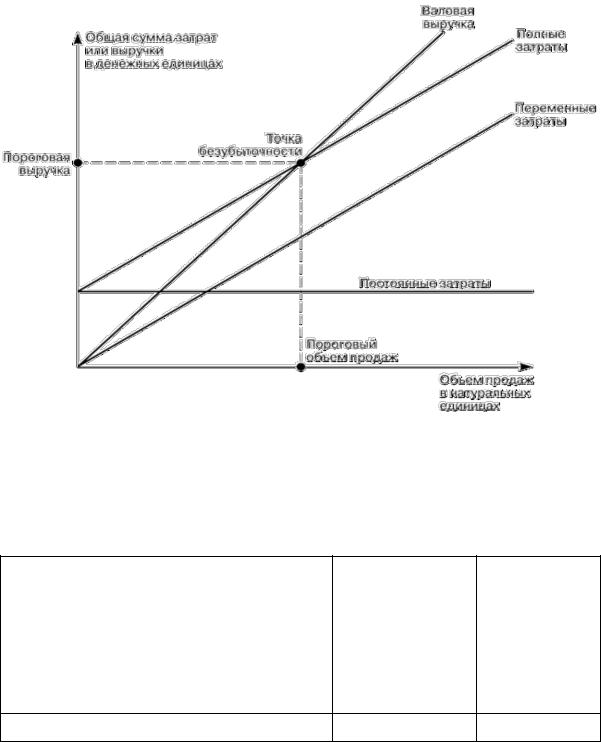

Тема включает основы маржинального анализа. В основу методики маржинального анализа положено деление всех затрат (издержек, расходов, себестоимости) на постоянные и переменные. Анализ связи между затратами, объёмом продаж и прибылью составляет существо маржинального анализа. Возможности маржинального анализа позволяют планировать уровень, расходов, продаж или прибыли при заданном уровне других показателей. Одно из направлений – расчёт точки безубыточности. Её можно определить различными способами. Расчётным путём для однопродуктового или многопродуктового предприятия будет рассмотрен ниже в заданиях, а сейчас приведём пример графического расчёта безубыточности на рисунке 18:

68

Рисунок 18 – График нахождения точки безубыточности

Задание 1. Провести анализ влияния статей расходов на изменение производственной себестоимости продукции. Сделать проверку, вывод, определить величину резерва снижения себестоимости:

|

Статья расходов, руб. |

Прошлый год |

факт |

1. |

Основные материалы |

2000 |

2020 |

2. |

Возвратные отходы |

350 |

320 |

3. |

Заработная плата с отчислениями |

4 890 |

4 969 |

4. |

Амортизация основных средств |

1 500 |

1 500 |

5. |

Прочие расходы |

3 281 |

3 005 |

Итого себестоимость

Задание 2. Определить влияние факторов (ассортимента, себестоимости единицы продукции и цены на готовые изделия) на изменение затрат на 1 рубль продукции. Сделать проверку.

|

Показатель |

План |

Фактическая продукция по |

Факт |

|

|

|

плановой себестоимости |

|

1. |

Стоимость продукции |

32 654 |

36 840 |

34 210 |

2. |

Полная себестоимость |

|

|

|

продукции |

27 610 |

33 853 |

30 540 |

|

|

|

|

69 |

|

Задание 3. Определить затраты на 1 рубль продукции, оценить их динамику. Провести факторный анализ – рассчитать размер влияния на изменение затрат факторов: количества продукции, цены и себестоимости отдельных видов продукции. Сделать проверку, вывод, рассчитать возможный резерв снижения затрат на 1 рубль продукции.

Вид |

Количество, шт. |

Себестоимость |

Цена единицы |

||||

продукции |

|

g |

единицы, руб. z |

продукции, руб. р |

|||

|

по плану |

|

факт |

по плану |

факт |

по плану |

факт |

1 |

210 |

|

200 |

30 |

32 |

40 |

40 |

2 |

50 |

|

50 |

900 |

900 |

1300 |

1200 |

3 |

1200 |

|

1500 |

5 |

6 |

6 |

7 |

4 |

640 |

|

600 |

100 |

95 |

110 |

110 |

Задание 4. Определить резервы увеличения продукции и снижения себестоимости на основе показателей зарплатоёмкости и зарплатоотдачи. Сделать проверку, вывод, определить возможные резервы на продукцию и себестоимость.

Задание 5. Фирма «Мастер» производит и реализует фасованные в пачках по 1 кг пельмени. Переменные расходы на 1 пачку 25 руб., а общая сумма постоянных расходов 170 000 руб. Цена одной пачки 42 руб.

Используя методы маржинального анализа, определить:

1.Точку безубыточности (критический объём реализации).

2.Сколько пачек нужно реализовать, чтобы получить прибыль 50 000 руб.?

3.Величину маржинального дохода при данных условиях (по п. 2).

4.Запас финансовой прочности.

5.Используя первоначальную информацию, установить цену, при которой фирма получит прибыль 100 000 руб., если снизит постоянные расходы на 10 000 руб., но сможет продать только 16 000 шт.

Задание 6. Используя теорию поведения затрат маржинального анализа, рассчитать операционный рычаг, его эффект на изменение прибыли, если в отчётном году:

Объём продаж 15 000 тыс. руб.

Переменные затраты в себестоимости 9 200 тыс. руб. Постоянные затраты 2 100 тыс. руб.

Определить возможную прибыль, если:

70