Материал: 452

2.2. Содержание экономического раздела

Экономический раздел дипломной работы должен содержать расчет экономического ущерба от загрязнения окружающей природной среды, затрат на природоохранные мероприятия, необходимые для предотвращения этого ущерба и сопоставление этих величин.

В общем виде методика оценки ущерба от загрязнения окружающей среды содержится во «Временной типовой методике определения экономической эффективности осуществления природоохранных мероприятий и оценки экономического ущерба, причиняемого народному хозяйству загрязнением окружающей среды» [9]. Определить экономический ущерб можно путем укрупненной оценки ущерба от загрязнения водоемов и атмосферного воздуха, также изложенной в этой методике [9].

Экономическое обоснование природоохранных мероприятий осуществляется с помощью показателей:

1)предотвращенного экологического ущерба;

2)полнойили абсолютной эффективности природоохранных затрат;

3)чистого экономического эффекта.

Предотвращенный экологический ущерб от загрязнения окру-

жающей среды представляет собой оценку в денежной форме возможных отрицательных последствий, которые удалось избежать (предотвратить или не допустить) в результате природоохранной деятельности, осуществления природоохранных мероприятий и программ, направленных на сохранение или улучшение качественных или количественных параметров, определяющих экологическое качество (состояние) окружающей среды в целом и её отдельных экологоресурсных компонентов.

У УФ УВп ,

где У – предотвращенный экономический ущерб, руб./год; УФ – фактический или расчетный ущерб, руб./год;

УВn – возможный экономический ущерб, возникающий при реализации n-го мероприятия, руб./год.

УФ и УВn определяются по «Методике определения предотвращенного экологического ущерба» [10].

Показатель полной экономической эффективности природо-

охранных мероприятий Э (%) вычисляется по формуле

ЭР 100,

З

15

где Р – результат от внедрения природоохранных мероприятий, руб./год; 3 – затраты на проведение природоохранных мероприятий, руб./год.

Экономический результат от проведения природоохранных мероприятий Р (руб.) рассчитывается по формуле

Р Д У ,

где У – предотвращенный экономический ущерб, руб./год; Д – дополнительный доход, получаемый вследствие внедрения природо-

охранныхмероприятийилиотреализацииуловленногосырья,руб./год. В качестве дополнительного дохода может рассматриваться со-

кращение размеров платежей за загрязнение окружающей среды. В отличие от показателя ущерба, это реальные денежные суммы, которые любое предприятие обязано вносить, оказывая негативное воздействие на окружающую среду. По сравнению с показателем предотвращенного экологического ущерба показатель сокращения платежей за загрязнение реальноотражается на финансовом состоянии природопользователя.

Затраты на проведение природоохранных мероприятий З (руб./год) рассчитываются следующим образом:

З С ЕН К ,

где С – величина годовых эксплуатационных (текущих) затрат на проведение природоохранных мероприятий, руб./год; К – величина капительных затрат на проведение природоохранных мероприятий, руб.;

Ен – нормативный коэффициент экономической эффективности капитальных вложений, обычно принимаемый равным 0,12 – 0,15, что соответствует сроку окупаемости затрат Т = 6 - 8 лет.

Полная экономическая эффективность природоохранных меро-

приятий Э (%) рассчитывается по формуле

Э |

Д У |

100. |

|

С ЕН К |

|||

|

|

Мероприятие является эффективным при условии 1 ≤ Э ≤ 30. Природоохранные мероприятия по уменьшению негативного влия-

ния часто не имеют дополнительного дохода. Поэтому экономический результат по снижению негативного влияния от внедрения природоохранных мероприятий будет равен предотвращенному ущербу. Капиталовложения и эксплуатационные затраты мероприятий обычно велики; большинство предлагаемых природоохранных мероприятий являются весьма ресурсоёмкими и долгосрочными. В связи с этим расчеты производятся с учетом срока восьмилетней окупаемости.

16

Срок окупаемости (метод возврата, метод обратной выплаты капитала) предполагает определение периода времени, в течение которого вложенный капитал возвращается за счет прибыли от осуществления проекта. Сроком окупаемости Т является период, за который величина прибыли становится равной величине вложенных средств:

Т Инвестируемый капитал .

Средняя прибыль

Нормативный срок окупаемости задается самим инвестором. Наиболееэффективнымявляетсяпроектсминимальнымсрокомокупаемости.

Абсолютная экономическая эффективность капитальных вло-

жений в природоохранные мероприятия ЭР определяется как отношение годового полного объема экономического результата, за вычетом расходов на эксплуатацию средозащитных сооружений (текущих затрат), к величине капитальных вложений.

ЭР Р С Д У С .

КК

Условием эффективности капитальных затрат является условие

Эр > Ен.

Чистый экономический эффект от проведения природоохранных мероприятий рассчитывается (руб.)

Ээф = Р – З,

или, более подробно,

Ээф = (Д + У) – (С + Ен · К).

Затраты на проведение природоохранных мероприятий склады-

ваются из капитальных затрат и текущих затрат предприятия.

В общем случае капитальные затраты представляют собой совокупность затрат на создание новых и расширение, реконструкцию действующих основных производственных и непроизводственных фондов.

К капитальным затратам природоохранного назначения относятся единовременные затраты на:

создание новых, реконструкцию и расширение действующих основных фондов по охране окружающей среды;

модификацию технологии производства, проводимую исключительно с целью снижения негативного воздействия на окружающую среду;

модификацию технологии производства в части, обеспечивающей снижение негативного воздействия.

Текущие затраты на природоохранную деятельность – это сумма затрат, связанных с выполнением природоохранных мероприятий в

17

производственной и непроизводственной сферах. Распределение текущих затрат по видам представлено на рис. 1.

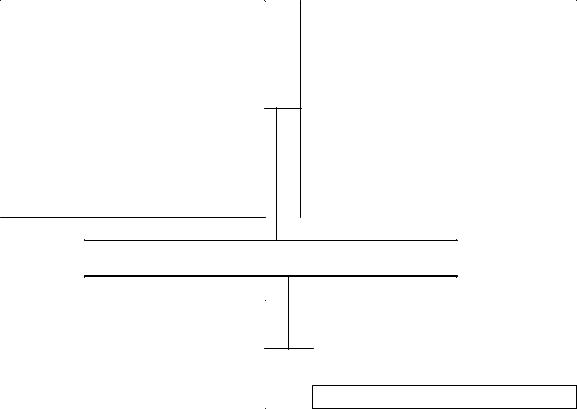

Пропорциональные затраты

(условно-переменные) – напрямую зависят от объекта учета (объём производства, объём сбросов \ выбросов): затраты на сырье и основные материалы, основную и доп. заработную плату производственным рабочим, отчисления на соц. страхование, топливо и энергию, технологические цели

Непропорциональные затраты

(условно-постоянные) – текущие затраты, величина которых не зависит непосредственно от объекта учета: затраты на вспомогательные материалы, обслуживание производства и хоз. нужды, топливо, отопление, электроэнергию, освещение, амортизацию, заработную плату управленческого персонала

Текущие затраты

Прямые текущие затраты

связаны с изготовлением определенного вида продукции; могут быть отнесены на отдельные виды продукции

Косвенные текущие затраты

связаны с работой объекта в целом

Рис. 1. Виды текущих затрат на предприятии

В целом к текущим затратам природоохранного назначения отнесены следующие виды:

−на содержание и обслуживание основных фондов природоохранного назначения (основная и дополнительная заработная плата обслуживающего персонала, планово-предупредительный, текущий и капитальный ремонт, амортизационные отчисления на полное восстановление, энергетические расходы и др.);

−на осуществление мероприятий по улучшению качества элементов окружающей среды, относимые за счет основной деятельности либо за счет финансирования из бюджета и других источников;

−дополнительные затраты на эксплуатацию основных производственных фондов при совершенствовании производственных технологий в целях снижения нагрузки на окружающую среду;

−затраты на оплату услуг по охране окружающей среды.

Наиболее распространенные оценки экономической эффективности природоохранных мероприятий основаны на определении сниже-

18

ния уровня экономического ущерба в результате реализации этих мероприятий. Поэтому ранжирование или выбор природоохранных мероприятий по экономическим показателям производится по минимизации времени (срока) реализации и минимизации затрат, а также по максимальному показателю эколого-экономической эффективности.

3.ПРАВИЛА ОФОРМЛЕНИЯ ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ

3.1.Правила оформления пояснительной записки

Пояснительная записка должна содержать:

−титульный лист;

−задание на выпускную квалификационную работу;

−содержание;

−основную часть в соответствии с заданием на выпускную квалификационную работу;

−заключение;

−библиографический список;

−приложения.

Пояснительная записка к выпускной квалификационной работе является текстовым документом и должна быть оформлена в соответствии с ГОСТ 2.105-95 ЕСКД «Общие требования к текстовым документам» и ГОСТ 2.106-96 ЕСКД «Текстовые документы».

Пояснительную записку следует оформлять на листах формата А4 с нанесенной ограничительной рамкой (прил. 6), отстоящей от левого края на 20 мм и остальных на 5 мм. Включаемые в записку большие схемы, таблицы, эскизы могут, при необходимости, оформляться и на других форматах по ГОСТ 2.301-68, которые складываются до размера формата записки.

3.1.1. Титульный лист

Титульный лист является первым листом пояснительной записки. Он должен оформляться на типовом бланке академии (прил. 7).

Надписи на титульном листе выполняются строчными буквами, начиная с прописных шрифтом «Times New Roman» 14 кеглем, за исключением слов: «Пояснительная записка к дипломной работе» и «Дипломная работадопущенакзащитевГАК»,которыевыполняются18кеглем.

19