Материал: 4329

26

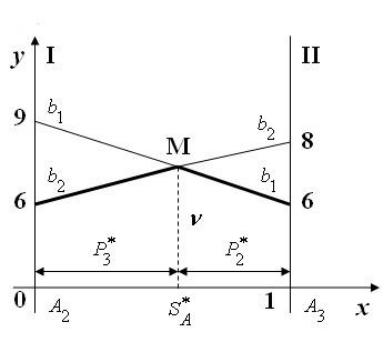

(1;6) . Через точки (0;9) и (1; 6) проведем прямую b1 . Аналогично строим прямую b2 , соответствующую применению вторым игроком стратегии B2 .

Выделяем нижнюю границу b2Mb1 , в которой точка М соответствует максимуму (рис. 6).

Рис. 6

Уравнение прямой b1 , проходящей через точки (0; 9) и (1; 6), имеет

вид

|

y 9 |

|

x 0 |

|

или |

y 3x 9 . |

|

|||

|

6 9 |

1 0 |

|

|||||||

|

|

|

|

|

|

|||||

Уравнение прямой |

b2 , проходящей через точки (0; 6) |

и (1; 8), имеет |

||||||||

вид |

|

|

|

|

|

|

|

|

||

|

|

y 6 |

|

x 0 |

или |

y 2x 6. |

|

|||

|

|

8 6 |

1 0 |

|

||||||

|

|

|

|

|

|

|

||||

Координаты точки М, |

как точки пересечения прямых b1 |

и b2 , находим |

||||||||

из системы |

|

|

|

|

|

|

|

|

||

27

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

3 |

|

|

|

|

|

||

|

|

|

|

|

y 2x 6 |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

5 . |

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

3x 9 |

, |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

y |

|

|

|

y |

36 |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Получаем оптимальную стратегию игрока А: |

|

|

|

|

|

|

|

||||||||||||||||||||||||

p 1 x |

|

1 3 |

|

|

2 |

|

, |

|

p |

x |

|

3 , |

y |

|

|

36 |

. |

||||||||||||||

M |

5 |

|

M |

M |

|

||||||||||||||||||||||||||

2 |

|

|

5 |

|

|

|

|

|

|

|

|

3 |

|

|

5 |

|

|

|

|

|

5 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

* |

|

|

|

|

|

2 |

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

О т в е т : |

|

SA |

0; |

|

|

|

; |

|

|

|

;0 |

– оптимальная стратегия игрока А, |

|||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

5 |

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

* |

|

|

2 |

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

S |

|

|

|

|

; |

|

|

|

|

– оптимальная стратегия игрока В, |

|||||||||||||||||||

|

|

|

5 |

|

|

|

|

||||||||||||||||||||||||

|

|

|

B |

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

– |

|

|

цена игры. |

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.3. Индивидуальные задания

Решить графическим методом игру с платежной матрицей P.

1. Р 8 |

5 3 6 7 , |

|

2. |

Р 2 |

4 0 3 5 |

, |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

3. |

4 |

7 9 5 8 |

, |

4. |

6 |

3 8 4 2 |

|

||||

Р 5 |

3 |

6 4 5 |

Р 3 |

5 1 4 6 |

, |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

6 |

8 1 2 |

|

|

7 |

4 9 5 3 |

|

|

||

|

2 |

5 |

|

|

|

6 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

1 |

|

|

|

|

4 |

6 |

|

|

|

5. |

Р |

|

, |

|

|

6. |

Р |

|

, |

|

|

|

3 |

7 |

|

|

|

2 |

7 |

|

|

|

|

7. |

4 |

6 |

|

, |

8. |

1 |

8 |

|

|

|

|

Р 4 |

7 1 2 |

Р 2 |

3 1 5 , |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

9. |

0 |

3 4 |

2 |

|

10. |

4 |

1 6 0 |

|

|

||

Р 3 |

4 |

5 4 |

, |

|

Р 8 |

0 |

6 7 , |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

6 |

4 5 |

|

|

|

3 |

6 3 1 |

|

|

|

|

|

|

|

|

|

|

28 |

|

|

|

|

|

|

2 |

5 |

|

|

|

|

6 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

1 |

|

|

|

|

4 |

6 |

|

|

|

|

11. |

Р |

|

|

, |

|

|

12. |

Р |

|

|

, |

|

|

3 |

7 |

|

|

|

|

2 |

7 |

|

|

||

13. |

4 |

6 |

0 |

3 , |

14. |

1 |

8 |

3 4 |

, |

|||

Р 4 |

6 |

Р 2 |

2 |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 0 7 |

2 |

|

4 |

3 2 2 |

|

||||||

|

|

2 |

7 |

3 |

4 |

|

|

|

|

|

|

|

15. |

Р |

5 |

1 |

9 |

6 |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

3. |

СВЕДЕНИЕ МАТРИЧНОЙ ИГРЫ К ЗАДАЧЕ ЛИНЕЙНОГО |

|

ПРОГРАММИРОВАНИЯ |

|

|

3.1. Теоретическая часть |

|

|

Рассмотрим матричную игру |

m n без седловой точки с платежной |

|

матрицей Р. |

|

|

Допустим, что все выигрыши |

ai j ( i = 1, 2, 3, … , m ; j = 1, 2, 3, … , n ) |

|

положительны (этого всегда можно добиться, прибавляя ко всем элементам матрицы достаточно большое число С, от этого, как уже отмечалось, цена игры

увеличится на С, а оптимальные стратегии игроков S* |

и |

S* |

не изменятся). |

|

|

А |

|

B |

|

Если все |

ai j положительны, то и цена игры |

|

при оптимальной |

|

стратегии тоже |

положительна, так как . |

|

|

|

В соответствии с основной теоремой матричных игр, если платежная матрица не имеет седловой точки, то имеется пара оптимальных смешанных

стратегий S* |

и |

S* , применение которых обеспечивает игрокам получение |

||

А |

|

B |

|

|

цены игры . |

|

|

|

|

Найдем в начале S* |

, для этого предположим, что игрок В отказался от |

|||

|

|

А |

|

|

своей оптимальной |

смешанной стратегии S* |

и применяет только чистые |

||

|

|

|

B |

|

29

стратегии. В каждом из этих случаев выигрыш игрока А будет не меньше, чем. Иными словами, выполняются следующие соотношения

m |

|

|

m |

|

|

|

|

|

|

|

|

aij |

pi v ( j 1, 2, ... , n ) ; |

pi |

1, |

|

pi |

0 |

(i 1, 2, ... , m), |

||||

i 1 |

|

|

i 1 |

|

|

|

|

|

|

|

|

которые с учетом обозначений |

|

|

|

|

|

|

|

|

|

||

|

x |

pi |

( i 1, 2, ... , m) |

|

|||||||

|

|

|

|||||||||

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

можно записать так |

|

|

|

|

|

|

|

|

|

||

m |

|

|

m |

|

1 |

|

|

|

|

|

|

aij xi |

1 ( j 1, 2, ... , n) ; |

xi |

|

|

, |

xi |

0 |

(i 1, 2, ... , m). |

|||

v |

|||||||||||

i 1 |

|

|

i 1 |

|

|

|

|

|

|||

Поскольку игрок А стремится сделать гарантированный выигрыш максимально возможным, то задача отыскания решения матричной игры сводится к следующей задаче линейного программирования:

найти неотрицательные величины x1, x2 , … ,

неравенствам

m

aij xi 1 ( j 1, 2, ... , n),

i1

итакие, что их сумма минимальна

m

L(x) xi min .

i 1

Решив эту задачу ЛП, получим оптимальную стратегию S*А .

Аналогично находим оптимальную |

стратегию |

S* |

игрока |

В. |

|

|

B |

|

|

Предположим, что игрок А отказался от своей оптимальной стратегии S* |

и |

|||

|

|

|

А |

|

применяет только чистые стратегии. Тогда проигрыш игрока |

В |

в каждом из |

||

этих случаев будет не больше, чем . |

Иными словами, |

выполняются |

||

следующие соотношения

30

n |

|

|

n |

|

|

|

|

|

|

|

|

aij q j |

v (i 1, 2, ... , m) ; q j |

1, |

|

q j 0 |

( j 1, 2, ... , n), |

||||||

j 1 |

|

|

j 1 |

|

|

|

|

|

|

|

|

которые с учетом обозначений |

|

|

|

|

|

|

|

|

|

||

|

y j |

q j |

( j |

1, 2, ... , n) |

|

||||||

|

|

|

|||||||||

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

||

можно записать так |

|

|

|

|

|

|

|

|

|

||

n |

|

|

n |

|

|

1 |

|

|

|

|

|

aij y jk |

1 (i 1, 2, ... , m) ; y j |

|

|

, |

y j 0 |

( j 1, 2, ... , n). |

|||||

v |

|||||||||||

j 1 |

|

|

j 1 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

Поскольку игрок В стремится сделать свой гарантированный проигрыш минимально возможным, то задача отыскания решения матричной игры сводится к следующей задаче линейного программирования:

найти неотрицательные величины y1, y2 , … , yn , удовлетворяющие

неравенствам

n

aij y j 1 ( i 1,2,..., m ),

j 1

и такие, что их сумма максимальна

n

L( y) y j max

j 1

Эта задача является двойственной по отношению к предыдущей задаче.

Решая двойственную задачу ЛП, получим оптимальную стратегию SB* .

Таким |

образом, |

оптимальные стратегии S* |

p*, p*, ... , |

p* |

и |

||

|

|

|

|

A |

1 2 |

m |

|

S* |

q*, q*, ... , q* |

матричной игры m n |

с платежной матрицей |

Р |

|||

B |

1 |

2 |

n |

|

|

|

|

могут быть найдены |

путем решения пары двойственных задач линейного |

||||||

программирования: |

|

|

|

|

|

||