Материал: 406

Задача № 106 На основе данных для выполнения задачи:

1)составить журнал регистрации хозяйственных операций, проставив корреспонденцию счетов и соответствующие суммы;

2)сделать записи на счетах Главной книги: отразить остатки на начало периода, подсчитать обороты за период, вывести сальдо на конец периода;

3)заполнить оборотно-сальдовую ведомость (приложение 1);

4)составить бухгалтерскую отчетность (приложение 2, приложение 3).

Данные для выполнения задачи:

Сальдо по синтетическим счетам на начало отчетного месяца, р.

01 |

Основные средства |

|

350 000 |

02 |

Амортизация основных средств |

|

9 000 |

04 |

Нематериальные активы |

|

3 560 |

08 |

Вложения во внеоборотные активы |

|

15 000 |

10 |

Материалы |

|

120 000 |

19 |

НДС по приобретенным ценностям |

|

4 500 |

20 |

Основное производство |

|

20 000 |

23 |

Вспомогательные производства |

|

4 300 |

43 |

Готовая продукция |

|

13 600 |

50 |

Касса |

|

5 000 |

51 |

Расчетные счета |

|

45 000 |

60 |

Расчеты с поставщиками и подрядчиками |

|

85 000 |

66 |

Расчеты по краткосрочным кредитам и займам |

|

15 000 |

67 |

Расчеты по долгосрочным кредитам и займам |

|

35 000 |

68 |

Расчеты по налогам и сборам |

|

260 |

69 |

Расчеты по социальному страхованию и обеспечению |

|

4 850 |

|

|

|

|

70 |

Расчеты с персоналом по оплате труда |

|

25 200 |

80 |

Уставный капитал |

|

58 000 |

82 |

Резервный капитал |

|

12 500 |

84 |

Нераспределенная прибыль |

|

337 000 |

97 |

Расходы будущих периодов |

|

850 |

|

Хозяйственные операции предприятия за отчетный месяц, р. |

|

|

1. |

Поступили денежные средства в кассу с расчетного счета |

|

20 350 |

2. |

Выплачена заработная плата персоналу |

|

19 670 |

3. |

Оприходованы материалы от поставщика, в т.ч. НДС – |

|

9 360 |

|

|

|

|

|

18% |

|

|

4. |

Оприходованы товары от поставщика, в т.ч. НДС – 18% |

|

3 960 |

|

34 |

|

|

5. |

Переданы в производство материалы |

6 330 |

6. |

Начислена амортизация производственного оборудования |

20 110 |

7. |

Начислена амортизация здания администрации |

3 240 |

8. |

Акцептован счет за электроэнергию, израсходованную на |

|

|

производственные нужды, в т.ч. НДС – 18% |

2 400 |

9. |

Оплачено с расчетного счета за электроэнергию |

2 400 |

10. |

Начислена заработная плата работникам основного |

|

|

производства |

18 000 |

11. |

Начислена заработная плата административно-управленче- |

|

|

скому |

|

|

персоналу |

7 000 |

12. |

Произведены удержания из заработной платы: |

|

|

налог на доходы физических лиц |

2 520 |

|

алименты |

890 |

13. |

Начислены страховые взносы |

|

|

– на заработную плату рабочих |

6 408 |

|

– на заработную плату АУП |

2 492 |

14. |

Выдано под отчет для приобретения канцтоваров |

400 |

15. |

Погашена задолженность перед поставщиком |

|

|

за материалы |

|

16. |

Оприходованы полученные канцтовары |

310 |

17. |

Внесен в кассу неиспользованный остаток подотчетной |

|

|

суммы |

|

18. |

Переданы канцтовары в бухгалтерию |

180 |

19. |

Перечислено поставщику за товары |

3 000 |

20. |

Внесен очередной платеж на погашение краткосрочного |

|

|

кредита банка |

5 000 |

21. |

Установлено устойчивое снижение стоимости материалов |

8 000 |

22. |

Акцептован счет за основное средство, не требующее мон- |

|

|

тажа, в т. ч. НДС – 18% |

22 000 |

23. |

Основное средство принято к учету |

|

24. |

Списаны на затраты основного производства общепроизвод- |

|

|

ственные расходы |

|

25. |

Списаны на затраты основного производства общехозяй- |

|

|

ственные |

|

|

расходы |

|

26. |

Оприходована на склад готовая продукция |

55 000 |

27. |

Предъявлен счет покупателю за отгруженную продукцию, в |

|

|

т. ч. НДС 18% |

63 000 |

28. |

Списана себестоимость проданной продукции |

38 960 |

29. |

Исчислен НДС с объема продаж |

|

30. |

Выявлен финансовый результат |

|

|

35 |

|

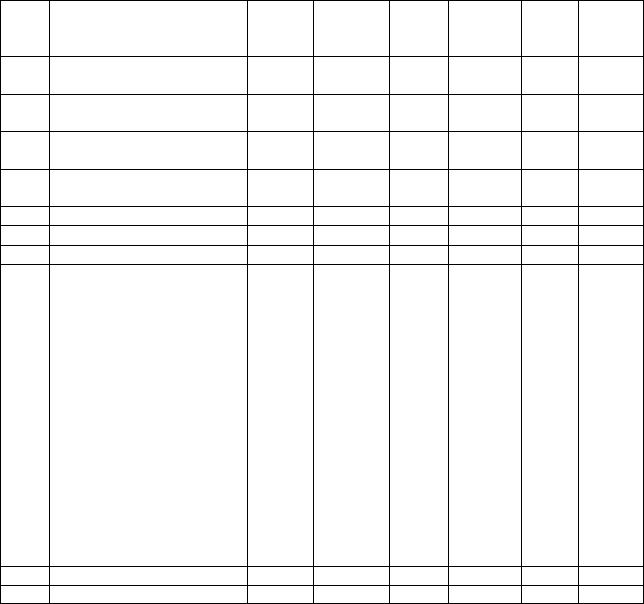

(Приложение 1)

Оборотно-сальдовая ведомость за период

Счет |

Наименование счета |

Сальдо |

|

Оборот |

Сальд |

||

|

|

на |

|

|

|

о на |

|

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

01 |

Основные средства |

|

|

|

|

|

|

|

Амортизация основных |

|

|

|

|

|

|

02 |

средств |

|

|

|

|

|

|

04 |

Нематериальные активы |

|

|

|

|

|

|

|

Амортизация нематери- |

|

|

|

|

|

|

05 |

альных активов |

|

|

|

|

|

|

|

Строительство объектов |

|

|

|

|

|

|

08-3 |

основных средств |

|

|

|

|

|

|

|

Приобретение объектов |

|

|

|

|

|

|

08-4 |

основных средств |

|

|

|

|

|

|

|

Приобретение нематери- |

|

|

|

|

|

|

08-5 |

альных активов |

|

|

|

|

|

|

10 |

Материалы |

|

|

|

|

|

|

|

НДС по приобретенным |

|

|

|

|

|

|

19-1 |

основным средствам |

|

|

|

|

|

|

|

НДС по приобретенным |

|

|

|

|

|

|

19-2 |

нематериальным активам |

|

|

|

|

|

|

|

НДС по приобретенным |

|

|

|

|

|

|

|

материально-производ- |

|

|

|

|

|

|

19-3 |

ственным запасам |

|

|

|

|

|

|

|

Основное производство в |

|

|

|

|

|

|

20 |

т.ч. |

|

|

|

|

|

|

|

изделие "А" |

|

|

|

|

|

|

|

изделие "Б" |

|

|

|

|

|

|

|

Общепроизводственные |

|

|

|

|

|

|

25 |

расходы |

|

|

|

|

|

|

|

Общехозяйственные рас- |

|

|

|

|

|

|

26 |

ходы |

|

|

|

|

|

|

43 |

Готовая продукция |

|

|

|

|

|

|

44 |

Расходы на продажу |

|

|

|

|

|

|

50 |

Касса |

|

|

|

|

|

|

51 |

Расчетный счет |

|

|

|

|

|

|

|

Расчеты с поставщиками и |

|

|

|

|

|

|

60-1 |

подрядчиками |

|

|

|

|

|

|

|

Расчеты по авнсам выдан- |

|

|

|

|

|

|

60-2 |

ным |

|

|

|

|

|

|

|

Расчеты с покупателями и |

|

|

|

|

|

|

62-1 |

заказчиками |

|

|

|

|

|

|

|

Расчеты по авансам полу- |

|

|

|

|

|

|

62-2 |

ченным |

|

|

|

|

|

|

|

Расчеты по краткосроч- |

|

|

|

|

|

|

66 |

ным кредитам и займам |

|

|

|

|

|

|

|

Расчеты по налогам и сбо- |

|

|

|

|

|

|

68 |

рам |

|

|

|

|

|

|

36

Расчеты по социальному страхованию и обеспече-

69нию расчеты с персоналом по

70оплате труда Расчеты с подотчетными

71лицами

Расчеты с персоналом по 73 прочим операциям

Расчеты с разными деби76 торами и кредиторами 80 Уставный капитал

82Резервный капитал

83Добавочный капитал Нераспределенная при-

84быль(непокрытый убыток)

90 |

Продажи в том числе вы- |

90-1 |

ручка |

90-2 |

Себестоимость продаж |

90-3 |

НДС |

|

Общехозяйственные рас- |

90-5 |

ходы |

90-6 |

Коммерческие расходы |

|

Прибыль(убыток) от про- |

90-9 |

даж |

91 |

Прочие доходы и расходы |

91-1 |

в т.ч. прочие доходы |

91-2 |

Прочие расходы |

|

Сальдо прочих доходов и |

91-9 |

расходов |

99Прибыли и убытки Итого:

37

|

|

|

|

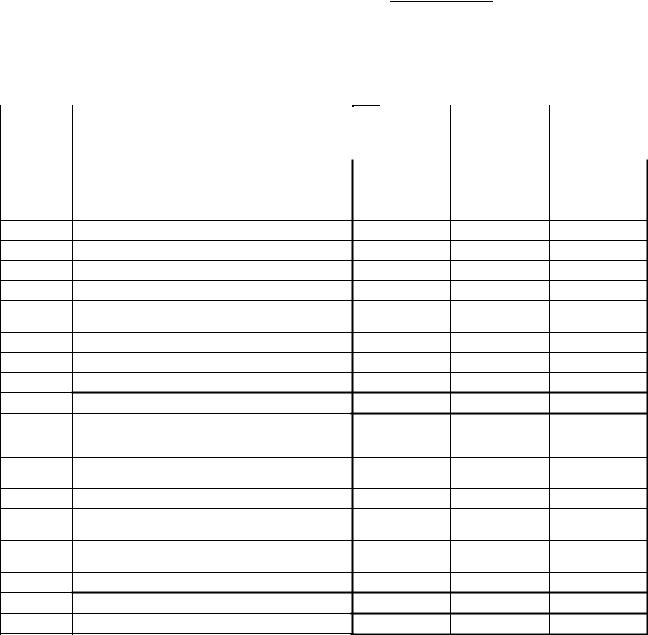

Бухгалтерский баланс |

|

|

|

|

|

|

(Приложение 2) |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

на |

20 |

|

|

|

г. |

|

|

|

|

|

|

Коды |

||||

|

|

|

|

|

|

|

|

|

|

|

|

Форма по ОКУД |

0710001 |

||||||

|

|

|

|

|

|

|

|

|

|

|

Дата (число, месяц, год) |

|

|

|

|

||||

|

Организация |

|

|

|

|

|

|

|

|

|

по ОКПО |

|

|

|

|

||||

|

Идентификационный номер налогоплательщика |

|

|

|

|

|

|

|

|

ИНН |

|

|

|

|

|||||

|

Вид экономической |

|

|

|

|

|

|

|

|

по |

|

|

|

|

|||||

|

деятельности |

|

|

|

|

|

|

|

|

|

ОКВЭД |

|

|

|

|

||||

|

Организационно-правовая форма/форма собственности |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

по ОКОПФ/ОКФС |

|

|

|

|

|||

|

Единица измерения: тыс. руб. (млн. руб.) |

|

|

|

|

|

|

|

|

по ОКЕИ |

384 (385) |

||||||||

|

Местонахождение (адрес) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснения 1 |

Наименование показателя 2 |

На |

|

|

|

|

На 31 декабря На 31 декабря |

||||||

20 |

|

г.3 |

20 |

|

г.4 |

20 |

|

г.5 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

АКТИВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

|

|

Нематериальные активы

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства Доходные вложения в материальные ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы Налог на добавленную стоимость по при-

обретенным ценностям

Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

БАЛАНС

38