Материал: 406

1. Основы организации бухгалтерского учета на предприятии

Задача № 1

Каждому студенту в индивидуальном порядке сформировать учетную политику для одной из следующих вымышленных организаций:

а) ООО «Калач». Предмет деятельности – производство и продажа хлебобулочных изделий;

б) ОАО «Полюс». Предмет деятельности – производство и продажа холодильников;

в) ООО «Локон». Предмет деятельности – парикмахерские услуги; г) ЗАО «Автомаг». Предмет деятельности – лизинг и прокат легковых ав-

томобилей.

Задача № 2 На основе данных для выполнения задачи провести группировку хозяй-

ственных средств ОАО «Алиса» по составу и размещению на 1 января.

Данные для выполнения задачи

Состав хозяйственных средств ОАО «Алиса» на 1 января

№ |

Наименование хозяйственных средств |

Сумма, руб |

п/п |

|

|

1 |

2 |

3 |

1. |

Расходы по подписке на газеты и журналы |

4100 |

2. |

Шкафы металлические |

15900 |

3. |

Станок токарный |

15000 |

4. |

Здание производственных цехов |

230000 |

5. |

Наличие денежных средств в кассе |

3000 |

6. |

Патент на изобретение |

20500 |

7. |

Радиотелефон |

4000 |

8. |

Здание общехозяйственного назначения |

62500 |

9. |

Готовая продукция на складе |

24000 |

10. |

Медь |

12000 |

11. |

Запасные части для ремонта оборудования |

18000 |

12. |

Лента стальная |

16300 |

13. |

Здание заводоуправления |

113000 |

14. |

Оборудование разное в цехах |

94700 |

15. |

Вычислительная техника |

65000 |

16. |

Легковой автомобиль |

83000 |

17. |

Денежные средства на расчетном счете в банке |

88000 |

18. |

Грузовые автомашины |

104000 |

|

4 |

|

19. |

Земельный участок, находящийся в собственности ор- |

75000 |

|

ганизации |

|

20. |

Незавершенное производство |

11100 |

21. |

Материалы разные на складе |

19000 |

22. |

Здание склада |

48900 |

23. |

Топливо |

2000 |

24. |

Хозяйственный инвентарь |

21000 |

25. |

Сооружение (ограждение организации) |

16000 |

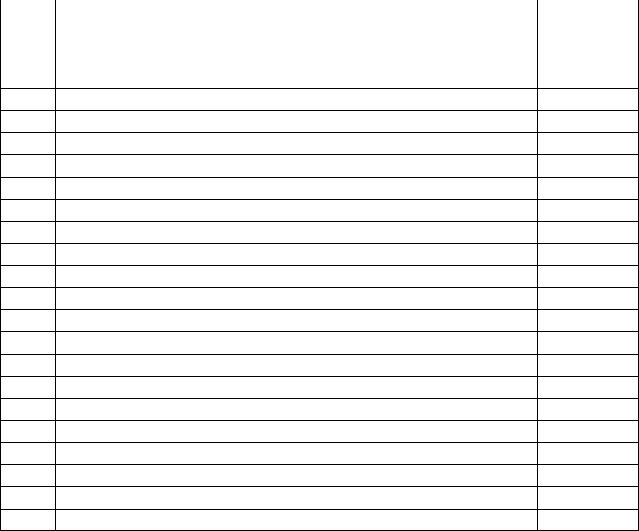

Группировку хозяйственных средств ОАО «Алиса» осуществить в виде табл. 1.

Таблица 1

Группировка хозяйственных средств ОАО «Алиса» по составу и размещению на 1 января

№ |

Наименование хозяйственных средств |

Сумма, |

п/п |

|

руб |

1 |

2 |

3 |

|

1.Основные средства |

|

1.1Здания

1.2Сооружения

1.3Производственное оборудование

1.4Транспортные средства

1.5Вычислительная техника

1.6Хозяйственный инвентарь и т. п. Итого по группе 1:

2. Нематериальные активы

2.1

Итого по группе 2:

3.Оборотные средства

3.1Производственные запасы

3.2Готовая продукция

3.3Затраты в незавершенное производство

3.4Расходы будущих периодов

3.5Денежные средства

-в кассе

-на расчетном счете

Итого по группе 3: Всего:

Контрольная сумма: 1166000.

5

Задача № 3 Наосноведанныхдлявыполнениязадачи, представленныхвзадаче2, про-

извести группировку хозяйственных средств по источникам формирования и целевому назначению ОАО «Алиса» на 1 января.

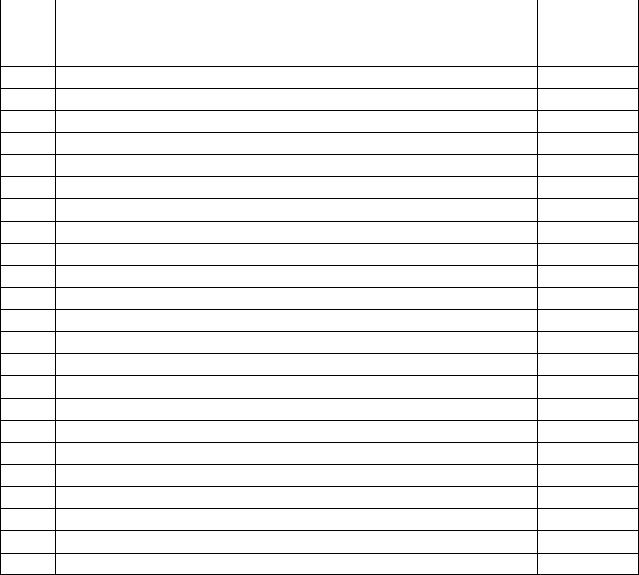

Группировку источников формирования хозяйственных средств ОАО «Алиса» осуществить в виде табл. 2.

|

|

Таблица 2 |

|

|

Группировка источников формирования и целевое назначение хозяй- |

||

|

ственных средств ОАО «Алиса» на 1 января. |

|

|

№ |

Источники формирования и целевое назначение хозяй- |

Сумма, |

|

п/п |

ственных средств |

руб. |

|

1 |

2 |

3 |

|

1.Источники собственных средств

1.1Уставный капитал

1.2Добавочный капитал

1.3Резервный капитал

1.4Резервы

1 |

2 |

3 |

1.5Прибыль Итого по группе 1:

2.Источники заемных средств

2.1Долгосрочные обязательства:

-долгосрочные кредиты

-долгосрочные займы

2.2Краткосрочные обязательства:

-краткосрочные кредиты

-краткосрочные займы

2.3Кредиторская задолженность, в том числе:

-поставщикам и подрядчикам

-по оплате труда

-по социальному обеспечению

-перед бюджетом

-прочие кредиторы

Итого по группе 2: Всего:

Контрольная сумма: 1166000.

6

2. Учет вложений во внеоборотные активы

Задача № 4

Организация осуществляет строительство складского помещения хозяйственным способом. Фактические затраты по строительству составили:

1)амортизация основных средств, использованных при строительстве, – 15 000 руб.;

2)стоимость основных и вспомогательных строительных материалов –

370 000 руб.;

3)суммы оплаты труда, начисленные рабочим-строителям и другим работникам, занятым в строительстве – 250 000 руб.;

4)суммы страховые взносы от заработной платы – ? руб.;

5)суммы оплаты работ по разработке проектно-сметной документации, потребленнойпристроительствеэлектроэнергииит.д. – 295 000 руб., вт.ч. НДС.

Составить необходимые бухгалтерские проводки.

Задача № 5

20.02.XX г. организация заключила договор на строительство нового здания офиса со специализированной строительной организацией. Стоимость работ по договору согласно составленной смете – 2 500 000 руб. без НДС.

03.11.XX г. организация приняла от подрядчика законченное строительством здание.

Всоответствиисдоговоромоплатаработпроизводитсяпоокончаниистроительства. Организация произвела оплату в сумме, предусмотренной договором, в т.ч. НДС.

Составить необходимые бухгалтерские проводки.

Задача № 6

Приобретено оборудование, требующее монтажа, по договорной цене 106200 руб., вт.ч. НДС. Затратыподоставкеоборудованиясогласносчетутранспортной организации 3 540 руб., в т.ч. НДС. Оборудование передано в монтаж. За работы по сборке и монтажу оборудования начислена заработная плата в сумме 3600 руб., страховые взносы – ? руб.

Составить необходимые бухгалтерские проводки.

7

3. Учет основных средств

Задача № 7

Приобретено оборудование, требующее монтажа, по договорной цене 123 900 руб., в т.ч. НДС. Монтаж оборудования проведен подрядным способом. Стоимость монтажных работ – 35 400 руб., в т.ч. НДС. Законченное монтажом оборудование введено в эксплуатацию по первоначальной стоимости.

Определить первоначальную стоимость. Составить необходимые бухгалтерские проводки.

Задача № 8 Приобретено оборудование, не требующее монтажа, по договорной цене

70 800 руб., в т.ч. НДС. За работы по наладке оборудования начислена заработная плата в сумме 800 руб., страховые взносы – ? руб. Оборудование введено в

эксплуатацию по первоначальной стоимости.

Определить первоначальную стоимость. Составить необходимые бухгалтерские проводки.

Задача № 9 Получен по договору дарения объект основных средств общехозяйствен-

ногоназначения. Текущаярыночнаястоимостьобъекта– 60 000 руб., остаточная стоимость по данным передающей стороны – 51 000 руб. 10 ноября 20XX г. объект введен в эксплуатацию. Установленный срок полезного использования – 6 лет; метод начисления амортизации – метод списания стоимости по сумме чисел лет срока полезного использования.

Определитьбалансовуюстоимостьобъектана31.12.XX г. Составитьнеобходимые бухгалтерские проводки.

Задача № 10 Получен от учредителя в счет вклада в уставный капитал компьютер. Со-

гласованная учредителями и подтвержденная независимым оценщиком стоимость – 38 000 руб. 05.03.XX г. компьютер введен в эксплуатацию. Установленный срок полезного использования – 3 года; метод амортизации – линейный.

Определить балансовую стоимость компьютера на 31.12.XX г. Составить необходимые бухгалтерские проводки.

8