Материал: 4020

E=Emin + I + r, |

(3) |

где Е — норма дохода (номинальная);

Еmin — минимальная реальная норма дохода (minimal rate of return); I — темп инфляции (inflation rate);

r — коэффициент, учитывающий уровень инвестиционного риска. Для расчета Е в проекте Еmin будем принимать равной ставке рефинан-

сирования ЦБ РФ на момент написания расчета показателей. Темп инфляции

– I устанавливаем исходя из официального темпа инфляции на момент расчета показателей. Коэффициент, учитывающий уровень риска – r на основании данных о реализации аналогичных проектов (см. рис. 1).

Поправка |

1 |

2-3 |

4 |

5-6 |

7 |

на риск, % |

|

|

|

|

|

Уровень |

Низкий |

Ниже среднего |

Средний |

Выше среднего |

Высокий |

фактора |

|

|

|

|

|

Уникаль- |

Не |

Имеет незначи- |

Имеет схо- |

Имеет схожий |

Объект уни- |

ность ин- |

уника- |

тельные отли- |

жий по не- |

по некоторым |

кален аналога |

вестици- |

лен |

чия от объекта |

которым ха- |

характеристи- |

не существует |

онного |

|

аналога |

рактеристи- |

кам аналог с |

|

объекта |

|

|

кам |

большими до- |

|

|

|

|

|

пущениями |

|

Рисунок 1 – Диапазон поправок на риски по фактору уникальности инвестиционного объекта

Из формул (1), (2) видно, что чистый дисконтированный доход на каждом шаге определяется как произведение чистого дохода на этом шаге и коэффициента дисконтирования.

Дисконтированный срок окупаемости – Тд Разбиение чистого дисконтированного дохода, полученного нарастаю-

щим итогом, на два временных периода – до момента превращения отрицательного значения в положительное и после него – является основанием для формирования требовании по конструированию, хотя и вспомогательного, но в практической плане важного показателя экономической эффективности – срока возмещения (или окупаемости) единовременных затрат, измеряемого в

26

месяцах, кварталах, годах. В нашей схеме срок возвращения определяется периодом от момента начала реализации проекта (начала инвестиционной фазы) до переломного момента в динамике ЧДД, определенного нарастающим итогом. Срок окупаемости может быть получен и по иной схеме: путем последовательного по шагам расчетного периода вычитания из ∑КmхАm вы-

ражения ∑(Рm-Зm*)хАm. Когда эта разность станет равной 0 порядковый номер периода будет характеризовать срок окупаемости. Точность представленного метода оценки эффективности в большей степени зависит от частоты разбиения срока жизни проекта на интервалы планирования (месяц, квартал, год).

Для уточнения положения момента окупаемости (когда шаг расчета принят равным году) обычно принимается, что в пределах одного шага поток

(S) меняется линейно. Тогда расстояние Х от начала шага до момента окупаемости, выраженное в продолжительности шага расчета, определяется по формуле

Х=S-m / S-m+S+m |

(4) |

где S-m — минусовая величина потока нарастающим итогом на «переломном» шаге от «+» к «-»; S+m – положительная величина потока нарастающим итогом на следующем шаге.

Индекс доходности – ИД Базовые потоки денежных средств для расчета ЧД и ЧДД могут быть

применены для конструирования еще одной группы вспомогательных показателей – индексов доходности. Такие показатели характеризуют относительную отдачу на вложенные в проект затраты. В зависимости от содержания учитываемых при этом затрат можно построить индекс дохода инвестиций или индекс дохода всех затрат (текущих и единовременных). Каждый из них, в свою очередь, можно представить в двух видах: по реальным или (и) дисконтированным денежным потокам.

Соответствующие показатели будут, конечно, иметь различия. Поэтому, характеризуя эффективность проекта посредством индекса доход-

27

ности, следует непременно подчеркивать, по какой методике он оценен, а сравнение таких показателей по разным проектам проводить лишь при использовании одних и тех же методик.

Наибольшее распространение на практике получил индекс доходности дисконтированных инвестиций (ИД). Он представляет собой отношение суммы приведенных эффектов (из которых вычленены инвестиционные затраты) к приведенной к тому же моменту времени величине инвестиционных затрат:

ИД= ∑(Рm-З*m)хАm/∑КmхАm |

(5) |

Индекс доходности строится из тех же элементов, что и ЧДД (см. формулу ), и его значение тесно связано с ним: если ЧДД положителен, то и ИД > 1, и наоборот, если ИД < 1 — проект неэффективен.

Внутренняя норма дохода – ВНД

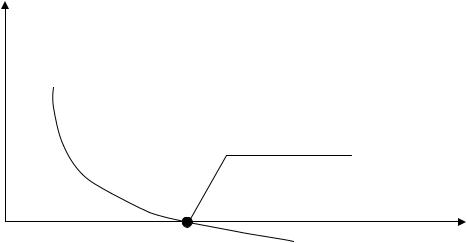

Сложности при расчетах чистого дисконтированного дохода связаны с установлением приемлемой нормы дохода, тем более, если инвестор составляет эту норму на базе установленных нами ранее трех компонентов. Определение уровня нормы зависит от компетентности специалистов, определяющих экономическую эффективность, и отражает, следовательно, субъективный подход. Влияние данного фактора сведено к минимуму в показателе внутренней нормы дохода – ВНД (или IRR — Internal Rate of Return). Экономическую природу этого показателя можно пояснить с помощью графика зависимости ЧДД от изменений нормы дохода. (рис. 2).

На графике (рис. 1) показано, что с ростом требований к эффективности инвестиций (через Е) величина ЧДД уменьшается, достигая нулевого значения при пересечении с осью абсцисс в точке А. Норма дохода, определяющая такое значение ЧДД, является внутренней нормой дохода проекта.

28

Внутренняя норма дохода характеризует уровень доходности инвестиций, генерируемый конкретным проектом, при условии полного покрытия всех расходов по проекту за счет доходов.

Чдд проекта, руб

Внутренняя норма дохода (ВНД)

Норма дохода

Рисунок 2 – График зависимости ЧДД от выбранной нормы дохода

По своей экономической природе норма дохода для инвестора и внутренняя норма по проекту идентичны, т. е. характеризуют уровень капитализации доходов за расчетный период. Но в первом случае норму дохода мы привносим извне, обосновывая ее уровень исходя из нашего понимания приемлемого уровня дохода на капитал. Во втором варианте норма дохода формируется на основе объективно складывающихся пропорций результатов и затрат, т. е. исходя из внутренних свойств проекта, степени его прогрессивности. В данном выражении внутренняя норма дохода характеризует гарантированный уровень капитализации доходов, присущий проекту.

Для расчета показателей оценки эффективности инвестиционных проектов следует сначала заполнить таблицу 1 с учетом расчетов необходимых капитальных вложений, а также себестоимости и стоимости продукции, предусмотренной в проекте. Потребное количество инвестиций определяется из необходимого количества финансовых ресурсов и приобретения основных производственных фондов и дополнительных оборотных средств.

29

Таблица 1 Поток реальных денег по инвестиционной деятельности

Показатели |

|

|

Шаги расчета, годы |

|

|

||

|

20__ |

20__ |

20__ |

20__ |

20__ |

20__ |

20__ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. Капитальные вложения по |

|

|

|

|

|

|

|

проекту |

|

|

|

|

|

|

|

2. Приобретение оборотных |

|

|

|

|

|

|

|

средств |

|

|

|

|

|

|

|

3. Сумма, полученная от ликви- |

|

|

|

|

|

|

|

дации выбывающих в результате |

|

|

|

|

|

|

|

реконструкцииосновныхфондов |

|

|

|

|

|

|

|

4. Итого, объеминвестиций (п.. 1 |

|

|

|

|

|

|

|

+ п. 2 – п. 3) |

|

|

|

|

|

|

|

В случае кредитования строительства или реконструкции, предусмотренной проектом необходимо рассчитать погашение кредита за период 5 лет с учетом ежегодного погашения равными долями. При этом погашение основного кредитного долга предполагается осуществлять по схеме, представленной в таблице 2.

Таблица 2

Схема погашения основного кредитного долга

Расчетный период |

Сумма погашенного кредита, т.р. |

% к итогу |

20__ г. |

|

20 |

20__ г. |

|

20 |

20__ г. |

|

20 |

20__ г. |

|

20 |

20__ г. |

|

20 |

Всего |

|

|

В том случае, если для реализации проекта рекомендуется использовать заемные средства, т.е. прибегать к кредитам, то следует рассчитать процентные выплаты по кредиту (см. табл. 3). Заемные средства на осуществление инвестиционного проекта привлекаются на условиях возвратности, при этом процентные ставки по кредитам принимать в соответствии с действующими на период написания проекта банковскими ставками.

|

|

|

|

Таблица 3 |

|

Процентные выплаты по кредиту |

|

||

|

|

|

|

|

Расчетный |

Сумма кредита на 1 января |

Ставка по |

Плата за |

Остаток кредит- |

период |

соответствующего года, т.р. |

кредиту, % |

кредит, т.р. |

ного долга, т.р. |

20__ г. |

|

|

. |

|

20__ г. |

|

|

|

|

20__ г. |

|

|

|

|

20__ г. |

|

|

|

|

20__ г. |

|

|

|

|

30