Материал: 3627

16

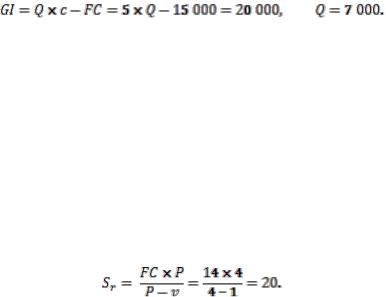

Пример: Цена на продукцию составляет 4 руб. при уровне переменных затрат – 1 руб. Объем постоянных затрат равен 14 руб. Объем выпуска – 50 ед. Определите точку безубыточности, порог рентабельности и запас финансовой прочности.

Решение.

1. Определим объем производства в точке безубыточности: (ед.).

2.По формуле порог рентабельности (руб.) равен:

3.Абсолютное значение запаса финансовой прочности:

ЗПФ=S-Sr=50*4-20=180

4. Относительное значении запаса финансовой прочности: Предприятие может изменить объем реализации на 90 % и при этом не

потерпит убытки.

2.2 Задачи для самостоятельной работы Задача 1. Переменные затраты на выпуск единицы изделия составляют

5 руб. Постоянные месячные затраты 1 000 руб. Определить точку безубыточности и маржинальную прибыль в точке безубыточности, если цена изделия на рынке составляет 7 руб. Определите запас финансовой прочности при объеме 700 единиц.

Задача 2. Выручка от реализации – 75 000 руб., переменные затраты – 50 000 руб. на весь объем производства, постоянные затраты составили 15 000 руб., валовый доход – 10 000 руб. Объем произведенной продукции – 5 000 единиц. Цена единицы продукции – 15 руб. Найти точку безубыточности и порог рентабельности.

Задача 3. Предприятие реализует продукцию с заданной кривой спроса. Себестоимость единицы продукции составляет 3 руб.

Цена, руб. |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Спрос, шт. |

700 |

570 |

380 |

270 |

210 |

80 |

0 |

Какой будет цена и маржинальная прибыль при условии, что целью фирмы является максимизация прибыли от продаж.

17

Задача 4. Компания выпускает два вида изделия. Определить прибыль и маржинальный доход от основного и дополнительного заказов. Постоянные издержки – 600 руб.

Показатели |

Изделие 1 |

Изделие 2 |

Доп. заказ |

Цена за единицу, руб. |

5 |

9 |

3,5 |

Переменные затраты, руб. |

3 |

8 |

3 |

Выпуск, шт. |

300 |

450 |

500 |

|

|

|

|

Задача 5. Точка безубыточности у авиазавода составляет 9 самолетов в год. Цена каждого самолета 80 млн руб. Маржинальная прибыль в точке безубыточности составляет 360 млн руб. Определить, сколько тратит авиазавод в месяц на расходы, не связанные непосредственно с производством?

Задача 6. Продавец коньков проводит исследования рынка. Население города – 50 тыс. чел., распределение по возрастам:

Возраст, лет |

до 7 |

7-17 |

18-27 |

28-37 |

38-47 |

48-57 |

от 58 |

Доля, % |

14 |

17 |

16 |

15 |

13 |

11 |

14 |

|

|

|

|

|

|

|

|

У 30 % школьников родители готовы приобрести коньки. Фирма принимает решения о выходе на рынок в случае, если получаемая маржинальная прибыль будет достаточна для покрытия расходов в размере 45 000 руб. при переменных расходах в 60 руб. Какая должна быть цена для максимизации маржинальной прибыли?

Задача 7. Фирма прогнозирует реализовать 1 300 наборов мебели. Затраты на 1 комплект составляют 10 500 руб., в том числе переменные затраты 9 000 руб. Отпускная цена 14 500 руб. Какой объем нужно продать, чтобы достигнуть уровня безубыточности производства? Чему равен объѐм, обеспечивающий рентабельность производства 35 %. Какой будет прибыль при увеличении объема продаж на 17 %? Какой должна быть цена комплекта, чтобы продав 500 изделий, получить прибыль в размере 1 млн рублей?

Задача 8. Работа предприятия характеризуется следующими показателями: выручка от реализации 340 тыс. руб., переменные расходы 190 тыс. руб., валовый доход 50 тыс. руб. Предприятие ищет пути увеличения валового дохода. Возможны варианты по сокращению на 1 % переменных расходов (стоимость мероприятия 4 тыс. руб.), или альтернативные мероприятия по увеличению на 1 % объема реализации (единовременные

18

расходы в размере 5 тыс. руб.). На какие мероприятия следует направить средства в первую очередь? Вывод сделайте на основании показателя эффективности мероприятий.

Задача 9. В результате реализации комплексной программы на предприятии изменилась структура издержек, а именно:

-увеличилась на 20 % величина переменных издержек, сохранив на прежнем уровне величину постоянных;

-15 % постоянных издержек переведены в разряд переменных, сохранив на прежнем уровне общую сумму издержек;

- сократились общие издержки на 23 %, в том числе за счет переменных на 7 %.

Как отразились изменения на точке безубыточности и ЗФП, если цена – 18 руб.? Объем производства и затраты даны в таблице.

Показатели |

|

|

|

|

Месяцы |

|

||

|

|

|

1 |

|

|

2 |

3 |

4 |

Объем производства, шт. |

|

0 |

|

|

100 |

200 |

300 |

|

Затраты на производство, руб. |

|

400 |

|

1 200 |

2 000 |

2 800 |

||

|

|

|

|

|

|

|

||

Задача 10. Результаты анализа структуры расходов и возможностей по |

||||||||

сокращению расходов приведены в таблице. |

|

|

|

|

|

|

||

|

|

|

|

|

||||

Статья |

Доля в общем объеме |

|

|

Возможно сокращение на: |

||||

|

расходов, % |

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

Сырье |

31 |

|

|

|

|

|

3 |

|

Эл.энергия |

19 |

|

|

|

|

|

8 |

|

Заработная плата |

20 |

|

|

|

|

|

15 |

|

Прочие расходы |

30 |

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

Определите итоговое сокращение расходов (в %) и выберите из предложенных статей расходов ту, на которую следует обратить внимание в первую очередь.

3. Рекомендуемая литература по изучению темы дисциплины из списка: 1, 3.

Форма контроля самостоятельной работы – тестирование.

19

Тема 4. Анализ стоимости и структуры капитала

1. Вопросы для самостоятельного изучения темы

Вопрос 1. Объясните смысл модели САРМ.

Вопрос 2. Объясните важность и значение β-коэффициента Вопрос 3. Назовите основные достоинства и недостатки модели САРМ

Вопрос 4. Объясните смысл модели АРТ. Кто является автором данной модели?

Вопрос 5. Назовите основные достоинства и недостатки модели АРТ Вопрос 6. Объясните смысл модели Гордона. Назовите основные

недостатки и достоинства модели Вопрос 7. Для чего применяются основные модели оценки активов?

2. Практические задания для выполнения самостоятельной работы студентов

2.1 Решение типовых задач

Пример:Модель Гордона Дивиденды предприятия в прошлом году составили 10%. Его ценные

бумаги в настоящий момент продают по цене 3000 руб. за акцию. Вы рассчитываете, что в будущем дивиденды будут стабильно возрастать на 10%. Какова стоимость активов предприятия?

С помощью модели Гордона определить стоимость собственного капитала можно следующим образом:

СЕ D1 q P0

где Се – стоимость собственного капитала, привлекаемого за счет эмиссии обыкновенных акций;

D1 – прогнозное значение дивиденда на ближайший период; Ро – текущая (рыночная) цена обыкновенной акции;

g – прогнозируемый темп прироста дивидендов. Прибыль на следующий год D1 составит:

Do = Номинал акции*ставка дивидендов = 3000*0,1 = 300 руб. D1 = Do* (1 + g) = 300*(1 + 0,1) = 330 руб.

СЕ |

|

D1 |

q |

330 |

0,1 21% |

|

P0 |

3000 |

|||||

|

|

|

|

Следовательно, стоимость активов Се составит 21%.

Пример:Модель оценки доходности финансовых активов (САРМ)

20

Рассматривается целесообразность инвестирования в акции компании А, имеющей бетакоэффициент равный 1,6, или компании В, имеющей коэффициент бета равный 0,9. Если безрисковая ставка составляет 6%, а средняя доходность на рынке ценных бумаг 12%. Инвестирование проводиться в том случае, если доходность составляет не менее 15%. Необходимые для принятия решения оценки можно рассчитать с помощью модели САРМ.

Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала Се равна безрисковой доходности плюс премия за систематический риск:

СЕ Cf (Cm Cf )

где Cf – доходность безрисковых вложений;

β – коэффициент, рассчитываемый для каждой акции;

Cm – средняя ставка доходности, сложившаяся на рынке ценных бумаг Для компании А:

СЕ C6 1.6(12 6) 15.6%

Для компании В: СЕ 6 0.9(12 6) 11.4% Се = 6 + 0,9*(12-6) = 11,4 % Таким образом, инвестиции в акции компании А более целесообразно

Пример:Оценка общей стоимости капитала (WACC) Рассчитать цену капитала по приведенным данным:

Источник средств |

Оценка, |

Доля, |

Цена |

|

тыс. руб. |

% |

источника, |

|

|

|

% |

Краткосрочные заемные средства (КЗС) |

6 000 |

35,3 |

8,5 |

|

|

|

|

Долгосрочные заемные средства (ДЗС) |

2 000 |

11,8 |

5,2 |

|

|

|

|

Обыкновенные акции (ОА) |

7 000 |

41,2 |

16,5 |

|

|

|

|

Привилегированные акции (ПА) |

1 500 |

8,8 |

12,4 |

Нераспределенная прибыль (НП) |

500 |

2,9 |

15,2 |

|

|

|

|

1.Определим общую сумму капитала (тыс. руб.):

Капитал = 6 000+2 000+7 000+1 500+500 = 17 000.

2.Доля каждого источника средств в общем объеме капитала:

Доля КЗС = 6 000 / 17 000 = 0,353. Доля ДЗС = 2 000 / 17 000 = 0,118. Доля ОА = 7 000 / 17 000 = 0,412.

Доля ПА = 1 500 / 17 000 = 0,088.

Доля НП = 500 / 17 000 = 0,029.

3.Показатель, характеризующий относительный уровень общей суммы расходов, связанных с использованием капитала, отражает цену