Материал: 2488

Рис. 11. Архитектура системы dm-Score

Благодаря тесной интеграции системы dm-Score с информационным пространством банка, результаты работы этого блока передаются непосредственно в АБС и систему автоматизации ритейла, которые уже формируют все необходимые документы, ведут историю кредита и т.д. Таким образом, и система dm-Score, и все банковские системы работают как одно целое, повышая производительность труда сотрудников банка.

KXEN: Scoring предназначена для построения и использования скоринговых моделей в кредитных организациях для определения кредитоспособности заемщиков при выдаче потребительских кредитов, экспресс-кредитов, кредитных карт, автокредитовании и других видов розничных кредитов.

«KXEN: Scoring» построена на основе лучшего в своем классе программного продукта моделирования KXEN Analytic Framework производства известной франко-американской компании KXEN. KXEN хорошо зарекомендовал себя при решении задач кредитного скоринга, его используют ведущие мировые банки, такие как Barclays Bank (Великобритания), Dresdner Bank (Германия), JP Morgan Chase (США) и другие. На российском банковском рынке KXEN Analytic Framework представлен с 2003 г.

91

Специализированный модуль экспорта моделей (KXEN Model Export – KMX) позволяет «отчуждать» построенные модели: генерировать программный код на языках SQL, VisualBasic, Java, HTML, C и др. «Отчужденные» модели обычно интегрируются в АБС или Систему сопровождения розничного кредитования банка. Таким образом, в отделениях банка операционисты работают не с самим KXEN, а с готовой моделью.

Пакет опций – это ряд дополнительных возможностей системы

«KXEN:Scoring», которые позволяют:

1)увеличить точность скоринговых моделей («макроскоринг», «поведенческий скоринг»);

2)ввести скоринговые процедуры на всех этапах «жизненного цикла» заемщика («поведенческий скоринг», «работа с плохими долгами»);

3)строить модели даже при отсутствии собственной базы данных по выданным кредитам («моделирование на этапе накопления кредитных заявок»).

Forecsys Scoring Pilot – скоринговые решения фирмы Forecsys, основанные на фундаментальных российских научных достижениях

(рис. 12, 13).

Основные функциональные возможности ScoringPilot:

1.Поиск логических закономерностей. Вычисление статистических характеристик закономерностей (мощности, информативности и др.). Анализ найденных закономерностей, выбор из них наилучших и максимально различающихся между собой.

2.Создание и редактирование закономерностей пользователем. Сравнение эффективности закономерностей, найденных системой и введенных пользователем.

3.Анализ распределений по отдельным признакам, разбиение диапазона значений каждого признака на максимально информативные интервалы.

4.Построение скоринговой модели на основе найденных закономерностей. Отображение модели в виде таблиц и графиков. Редактирование модели пользователем. Оценка качества модели методом скользящего контроля качества.

5.Классификация заемщиков на обучающей выборке и тестовой выборке. Вывод объяснения классификации.

6.Автоматическая классификация новых поступающих анкет.

92

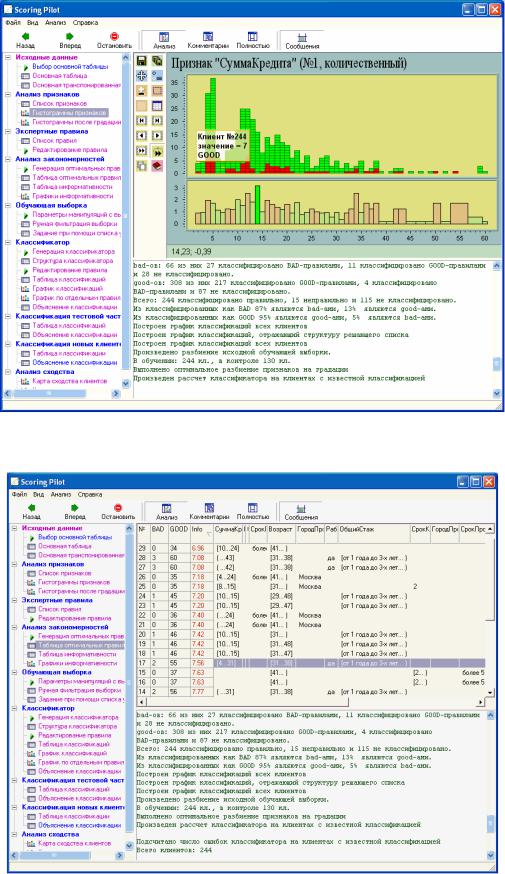

Рис. 12. Гистограмма автоматического выделения информативных градаций для поля анкеты

Рис. 13. Логические правила в ScoringPilot

93

Внедрение системы Forecsys Scoring Solution позволяет для продуктов, использующих скоринговую оценку:

1)централизовать и автоматизировать оценку заемщиков;

2)повысить эффективность управления кредитным риском;

3)решить вопросы ценообразования и предсказания будущих по-

терь;

4)обеспечить аналитическую поддержку маркетинговых реше-

ний;

5)снизить процент недобросовестных заемщиков в 2 раза.

На основе проведенного анализа была составлена таблица сравнений по группе основных показателей, характеризующих поддержку основных решений в сфере кредитования, таких как оценка кредитоспособности заемщика (скоринг), определение лимита кредита, выработка индивидуальных схем кредитования, выработка моделей под специфику кредитной организации, интеграция с другими системами и другие (табл. 3).

Анализ КСППР в банковской сфере показал, что сегодня на рынке присутствуют аналитические системы, соответствующие многим названным критериям, однако реальные внедрения таких программных решений в банки носят скорее единичный характер. Вялотекущий процесс распространения готовых аналитических систем в отечественных банках объясняется, прежде всего, сложностью адаптации таких программных продуктов к нуждам конкретных кредитных организаций. К тому же еще некоторое время назад компанииразработчики такого вида систем бывали «глухи» к пожеланиям конечных пользователей, да и попытки создать единое решение, способное удовлетворить всем запросам, воспринимались не иначе как утопия. Анализ показал, что подобным системам присущи следующие недостатки: высокая стоимость внедрения, не учитываются процессы взаимодействия ЛПР с остальными участниками отношений. Особого внимании заслуживает проблема согласования интересов заемщика и кредитора, которая всё ярче проявляется в банковской сфере, они не рассматривают проблему принятия согласованного кредитного решения, а также не учитывают особенности взаимодействующих субъектов.

94

Таблица 3

Сравнительный анализ систем-аналогов

|

|

|

Системы-аналоги |

|

|

||

Функции |

SAS |

EGAR |

Франк- |

DM- |

KXEN |

Forec- |

|

|

|

лин&Грант. |

Score |

|

sys |

||

|

|

|

Финансы и ана- |

|

|

|

|

|

|

|

литика |

|

|

|

|

Оценка креди- |

|

|

|

|

|

|

|

тоспособности |

+ |

+ |

+ |

+ |

+ |

+ |

|

заемщика (ско- |

|||||||

|

|

|

|

|

|

||

ринг) |

|

|

|

|

|

|

|

Определение |

- |

- |

+ |

+ |

+ |

- |

|

лимита кредита |

|||||||

|

|

|

|

|

|

||

Разработка гра- |

|

|

|

|

|

|

|

фика погашения |

- |

- |

- |

- |

- |

- |

|

ссудной задол- |

|||||||

|

|

|

|

|

|

||

женности |

|

|

|

|

|

|

|

Прогнозирова- |

|

|

|

|

|

|

|

ние поведения |

- |

- |

- |

+ |

- |

+ |

|

заемщика |

|

|

|

|

|

|

|

Выработка ин- |

|

|

|

|

|

|

|

дивидуальных |

- |

+ |

- |

- |

- |

- |

|

схем кредитова- |

|||||||

|

|

|

|

|

|

||

ния |

|

|

|

|

|

|

|

Обоснование в |

- |

+ |

- |

+ |

- |

- |

|

принятии реше- |

|||||||

ния |

|

|

|

|

|

|

|

Выработка мо- |

|

|

|

|

|

|

|

делей под спе- |

+ |

- |

+ |

- |

+ |

- |

|

цифику кредит- |

|||||||

|

|

|

|

|

|

||

ной организации |

|

|

|

|

|

|

|

Наличие аппа- |

|

|

|

|

|

|

|

рата финансо- |

+ |

- |

+ |

+ |

- |

- |

|

вой аналитики |

|

|

|

|

|

|

|

Сетевая версия |

+ |

+ |

+ |

+ |

- |

+ |

|

системы |

|||||||

|

|

|

|

|

|

||

Интеграция с |

+ |

+ |

+ |

+ |

+ |

+ |

|

другими систе- |

|||||||

мами |

|

|

|

|

|

|

|

Интеграция |

|

|

|

|

|

|

|

данных из раз- |

+ |

- |

+ |

- |

- |

+ |

|

личных источ- |

|||||||

|

|

|

|

|

|

||

ников |

|

|

|

|

|

|

|

95