Материал: 2488

KQML. Структуры данных, на которых «работает» данный язык, являются, по существу, фреймами, а сами правила – суть продукции специального вида. Язык поддержан на инструментальном уровне системой специальных языково-ориентированных редакторов.

Спецификация поведения агентов и их ментальных моделей составляет специальный файл, который используется совместно с классами и методами из библиотеки действий агентов и библиотеки интерфейсов. Этот файл интерпретируется в рамках компонента

Reticular's Run-Time Agent Engine, являющегося частью окружения периода исполнения AgentBuilder.

Оценивая подход к спецификации моделей поведения агентов, используемый в AgentBuilder, можно констатировать, что в целом это серьезная система представления и манипулирования знаниями, ориентированная на описание моделей типа RAMM. Вместе с тем в данной модели отсутствуют средства эксплицитного управления выводом, которые могли бы существенно увеличить функциональную мощность языка. Нет в модели и средств явной фиксации состояния агента, отличных от флагов и/или значений переменных. Не вполне ясно и то, как в спецификации моделей поведения могут быть учтены разные, но одновременно сосуществующие «линии поведения», что характерно для действительно интеллектуальных агентов. Не вполне обоснованным представляется и использование режима интерпретации для реализации поведения агентов.

Но в целом можно отметить, что инструментарий AgentBuilder является современным и мощным средством проектирования и реализации MAC.

2. СПЕЦИАЛЬНЫЕ НАПРАВЛЕНИЯ КОМПЬЮТЕРНОЙ ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЙ

2.1. Основные направления поддержки принятия решений в банковской сфере

Стремительное развитие бизнеса в банковской сфере, постоянное увеличение объемов обрабатываемой информации, возросшие требования к оперативности принимаемых решений требуют применения компьютерных систем поддержки принятия решений. Эти системы позволяют осуществлять компьютерную поддержку процесса принятия решения, обеспечивают руководителя мощными информацион-

86

ными возможностями, современными средствами анализа, генерируют варианты решений, помогают оценить их и выбрать наилучший.

Анализ использования систем поддержки принятия решений в банковской сфере показал, что в большинстве российских банков, несмотря на имеющиеся автоматизированные системы, специалисты продолжают использовать в своей работе различные электронные таблицы и узконаправленные подсистемы, всякий раз вводя в них данные, которые уже имеются в банковской автоматизированной банковской системе (АБС). Как отмечают Д. Осиновский, Ю. Ухова, специалисты компании «ПрограмБанк» (Москва), совершенно ясно, что такое положение дел, когда информационное программное обеспечение, призванное оказывать всестороннюю помощь в принятии правильного решения, само усложняет этот процесс, не может устраивать работников банков и, в частности, работников аналитических отделов. Им необходим удобный, адаптированный под их нужды, современный и качественный программный инструмент.

Сегодня на рынке присутствуют ряд информационноаналитических систем, которые можно в определенной степени рассматривать как системы поддержки принятия решений в банковской сфере. Рассмотрим, например, сферу кредитования. Анализ рынка КСППР, которые можно рассматривать как системы поддержки принятия кредитных решений, позволил выделить следующие разработ-

ки: SAS Credit Scoring Solution; EGAR Application Scoring; Франк-

лин&Грант; Финансы и аналитика; DM-Score; KXEN: Scoring;Forecsys Scoring Pilot. Остановимся подробнее на каждой их них.

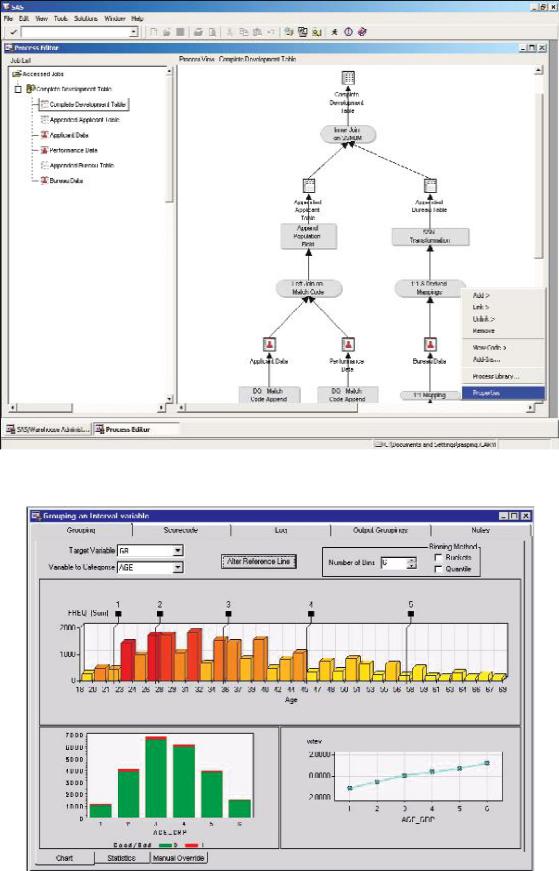

SAS Credit Scoring Solution – система, разработанная фирмой SAS, является составной частью семейства продуктов SAS Banking Intelligence Solutions. Решение SAS Credit Scoring Solution состоит из трех основных функциональных модулей:модуль подготовки исходных данных, аналитический модуль и модуль отчетности (рис. 8, 9).

Достоинством этого продукта является множественность поддерживаемых моделей данных и простота использования. Процедуры графического проектирования позволяют администратору легко и просто строить схемы преобразования данных к требуемому виду и осуществлять контроль процесса обработки данных на всех его этапах от доступа к источникам данных до формирования итоговых массивов, пригодных для анализа процедурами data mining. Каждый из аналитических узлов формирует табличные и графические отчеты о ре-

87

зультатах обработки данных.

Рис. 8. Пример интерфейса администратора данных

SAS Credit Scoring Solution

88

Рис. 9. Аналитический модуль SAS Credit Scoring Solution

EGAR Application Scoring – система, разработанная компанией EGAR Technology, решает задачи всесторонней оценки кредитоспособности.

Система EGAR ApplicationScoring поддерживает следующие возможности скоринга: расчет рисков дефолтов, убытков и досрочного погашения; скоринг кредитных сделок со множеством объектов разной природы: созаемщиков и поручителей, объектов обеспечения; восстановление доходов по социально-демографическим характеристикам заемщика; предупреждение возможных фактов мошенничества; обеспечение скорингового тестирования: автоматическое создание обоснования принятого скорингового решения и контроль соответствия операционного процесса бизнес-целям кредитной организации.

Исходными данными для работы системы является информация о ранее выданных кредитах, а также статистическая или экспертная информация о покупательской способности по отдельным рынкам.

EGAR Application Scoring позволяет реалистично оценивать кредитоспособность физического лица исходя из его социальнодемографической принадлежности, а также динамики экономических показателей, независимо от наличия и состояния кредитной истории заемщика. При этом полученный результат учитывает конкретный тип кредитного продукта, предлагаемого заемщику, и особенности локального рынка кредитования, например города или региона.

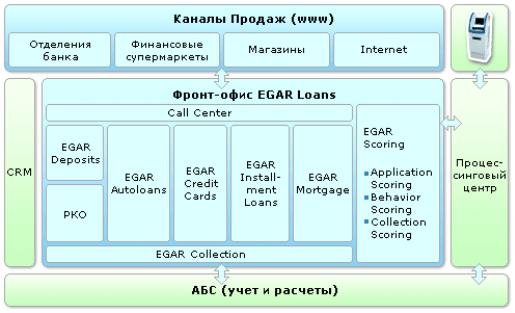

Система EGAR ApplicationScoring обеспечивает настройку процедуры скоринга в соответствии с бизнес-целями кредитной организации путем прямого учета ее требований по риск-менеджменту и параметров кредитных продуктов (рис. 10).

Франклин&Грант. Финансы и аналитика – комплексное про-

граммное решение компании «Франклин&Грант. Финансы и аналитика», предназначенное для автоматизированного скоринга заемщиков и управления кредитным риском портфеля розничных кредитов.

Система скоринга, входящая в состав решения, позволяет оценивать кредитный риск заемщика на основании уникальной модели, адаптивной к данным. Модель скоринга физических лиц может базироваться на анкетных данных заемщиков, экспертных знаниях менеджмента банка, численных оценках, полученных на статистике «плохих» и «хороших» кредитов, численных оценках, построенных на объективной региональной и отраслевой информации.

Динамический контроль качества модели с системой алертов и

89

интеллектуальный модуль адаптации обеспечивают своевременную актуализацию модели скоринга при изменении социально-эконо- мических условий в стране и регионах, портрета заемщика, кредитной политики банка. Система скоринга обеспечивает поддержку принятия решения по установке уровня отсечения, разделяющего «хороших» и «плохих» заемщиков, в соответствии с кредитной политикой банка, политикой в области управления рисками на основе балансировки доходности и принимаемого риска.

Учет особенностей регионов, отраслевой специфики занятости заемщиков позитивно влияет на точность скоринговой оценки, а также является основой для управления портфелем ссуд и для аллокации капитала между разными кредитными программами банка в разных регионах. Решение разработано с использованием модульного подхода на основе трехуровневой архитектуры «клиент-сервер», позволяющего гибко интегрировать систему скоринга в информационную инфраструктуру кредитной организации.

Рис. 10. Функциональная схема решения EGAR Loans

DM-Score – это решение компании DM-Dcore, предназначенное для аналитической поддержки работы банка на рынке услуг розничного кредитования. Благодаря гибкости процесса внедрения, система dm-Score может эффективно применяться и для решения других задач розничного кредитования, специфичных для конкретного банка. Схематично устройство системы dm-Score изображено на рис. 11.

90