Материал: 20-1

21

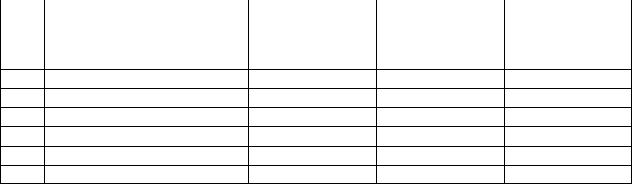

водки, отражающие начисленную амортизацию по нематериальным активам. Данные для расчета представлены в табл. 14.

|

|

|

|

|

|

|

|

|

|

|

Таблица 14 |

||

|

|

|

Данные для расчета амортизации |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объектынемате- |

риальныхактивов |

Первоначальная стоимость, р. |

|

Срокполезного использования, месяц |

|

Предполагаемый объемработ за срокполезного использования, м |

|

в том числе |

|||||

|

|

|

|

|

|

|

|

||||||

|

|

-1й месяц |

|

-2й месяц |

|

-3й месяц |

|

||||||

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Исключительное |

|

|

|

|

|

|

|

|

|

|

|

|

|

право на компью- |

|

|

|

|

|

|

|

|

|

|

|

|

|

терную |

програм- |

50000 |

|

36 |

|

|

|

|

|

|

|

|

|

му, |

используе- |

|

|

|

|

|

|

|

|

|

|

|

|

мую в |

бухгалте- |

|

|

|

|

|

|

|

|

|

|

|

|

рии |

|

|

|

|

|

|

|

|

|

|

|

|

|

Исключительное |

|

|

|

|

|

|

|

|

|

|

|

|

|

право на компью- |

|

|

|

|

|

|

|

|

|

|

|

|

|

терную |

програм- |

65000 |

|

60 |

|

100000 |

|

19000 |

|

20250 |

|

19400 |

|

му, |

используе- |

|

|

|

|

|

|

|

|

|

|

|

|

мую при раскрое |

|

|

|

|

|

|

|

|

|

|

|

|

|

материалов в рас- |

|

|

|

|

|

|

|

|

|

|

|

|

|

кройно-заготови- |

|

|

|

|

|

|

|

|

|

|

|

|

|

тельном цехе |

|

|

|

|

|

|

|

|

|

|

|

|

|

Исключительное |

500000 |

|

70 |

|

|

|

|

|

|

|

|

|

|

право на патент |

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 3

Записать в журнале хозяйственных операций бухгалтерские проводки, отражающие операции по выбытию нематериальных активов, определить финансовый результат выбытия.

|

|

Таблица 15 |

|

|

Хозяйственные операции |

|

|

|

|

|

|

№ |

Содержание хозяйственной операции |

Сумма, р. |

|

пп |

|

|

|

1 |

2 |

3 |

|

1 |

Организацией в качестве вклада в уставный капитал другой орга- |

|

|

|

низации внесена стоимость исключительного права на промыш- |

|

|

|

ленный образец: |

|

|

|

– первоначальная стоимость объекта нематериального актива |

245789 |

|

|

– сумма начисленной амортизации |

51436 |

|

|

– согласованная стоимость |

200000 |

|

|

22 |

|

|

|

Окончание табл. 15 |

||

1 |

2 |

3 |

|

2 |

Организацией продано исключительное право на компьютерную |

|

|

|

программу: |

|

|

|

– первоначальная стоимость |

50452 |

|

|

– сумма начисленной амортизации |

12489 |

|

|

– выручка от продажи (с НДС) |

58000 |

|

|

– НДС с суммы выручки |

? |

|

|

– финансовый результат от продажи |

? |

|

3 |

Организацией безвозмездно передано исключительное право на |

|

|

|

полезную модель: |

|

|

|

– первоначальная стоимость объекта нематериального актива |

192256 |

|

|

– сумма начисленной амортизации |

85469 |

|

|

– начислен НДС по безвозмездно переданному нематериальному |

|

|

|

активу |

? |

|

|

– финансовый результат от передачи |

? |

|

4 |

По истечении срока полезного использования списывается исклю- |

|

|

|

чительное право на компьютерную программу: |

|

|

|

– первоначальная стоимость |

65000 |

|

Тема 4. Учет материалов

Задание 1

На склад ОАО «Югмебель» от поставщика ООО «Квант» согласно счету № 245 5 сентября поступили пиломатериалы материалы (номенклатурный номер 55) в количестве 115 м3 по цене 8909 р. за м3 (с учетом НДС).

Остаток пиломатериалов на складе на 1 сентября составил 15 м3.. 3 сентября отпущено в раскройно-заготовительный цех № 1 6 м3, 15 сентября – 9 м3, 25 сентября – 7 м3..

Заполнить приходный ордер и карточку складского учета материалов.

Задание 2

Записать в журнале хозяйственных операций бухгалтерские проводки, отражающие поступление материалов в организацию, занимающуюся производством мебели. В учете материалы отражаются на счете 10 «Материалы» в оценке по фактической себестоимости, транспортно-заготовительные расходы учитываются на отдельном субсчете.

23

|

|

Таблица 16 |

|

|

Хозяйственные операции |

|

|

|

|

|

|

№ |

Содержание хозяйственной операции, документ |

Сумма, р. |

|

пп |

|

|

|

1 |

2 |

3 |

|

|

|

|

|

1 |

Договор поставки № 15, товарно-транспортная накладная № 21, |

|

|

|

счет-фактура № 91 |

|

|

|

От поставщика поступили запасные части |

145879 |

|

|

НДС со стоимости поступивших запасных частей |

? |

|

|

Счет № 68, счет-фактура № 102 |

|

|

|

Акцептован счет автотранспортной организации ООО «АТП № 5» |

|

|

|

за доставку запасных частей |

2358 |

|

|

НДС со стоимости услуг по доставке |

? |

|

|

Ведомость распределения заработной платы и отчислений на соци- |

|

|

|

альные нужды |

|

|

|

Начислена заработная плата рабочим за погрузку и разгрузку за- |

|

|

|

пасных частей |

759 |

|

|

Начислен единый социальный налог и отчисления на обязательное |

|

|

|

страхование от несчастных случаев на производстве |

? |

|

2 |

Договор поставки № 9, товарно-транспортная накладная № 41, |

|

|

|

счет-фактура № 58 |

|

|

|

От поставщика поступила ткань обивочная |

458769 |

|

|

НДС со стоимости поступившей ткани |

? |

|

|

Ведомость распределения услуг транспортного цеха |

|

|

|

Затраты на доставку ткани собственным автотранспортом |

847 |

|

|

Ведомость распределения заработной платы и отчислений на соци- |

|

|

|

альные нужды |

|

|

|

Начислена заработная плата рабочим за погрузку и разгрузку ткани |

545 |

|

|

Начислен единый социальный налог и отчисления на обязательное |

|

|

|

страхование от несчастных случаев на производстве |

? |

|

3 |

Авансовый отчет № 45, счет-фактура № 32 |

|

|

|

От Вавилова Р.Л. на склад оприходованы запасные части |

48965 |

|

|

НДС по приобретенным запасным частям |

? |

|

|

|

|

|

4 |

Приходный ордер № 24 |

|

|

|

Из основного производства поступили на склад возвратные отходы |

6748 |

|

5 |

Приходный ордер № 31 |

|

|

|

От учредителя поступили материалы в качестве взноса в уставный |

|

|

|

капитал |

45000 |

|

Задание 3

На основании данных, представленных в табл.17, отразить поступление и отпуск материалов в производство в ОАО «Югмебель» по трем вариантам:

1. Согласно учетной политике материалы учитываются на счете 10 «Материалы» по фактической себестоимости без выделения транспортно-

24

заготовительных расходов (ТЗР). Остаток ламинированных ДСтП на складе на начало месяца 20 м2, фактическая себестоимость – 3740 р.

2.Согласно учетной политике материалы учитываются на счете 10 «Материалы» по фактической себестоимости с выделением транспортнозаготовительных расходов на отдельный субсчет «Транспортно-заготови- тельные расходы». Остаток материалов на складе 18 м2, по договорной стоимости 3689 р., остаток транспортно-заготовительных расходов – 298 р.

3.Согласно учетной политике материалы учитываются на счете 10 «Материалы» по учетным ценам с использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материальных ценностей». Остаток материалов на складе 21 м2, по учетным ценам – 3245 р., отклонение фактической себестоимости материалов от стоимости по учетным ценам

–849 р. (сальдо дебетовое). Учетная стоимость поступивших ДСтП – 33550 р.

|

|

Таблица 17 |

|

|

Хозяйственные операции |

|

|

|

|

|

|

№ |

Содержание хозяйственной операции, документ |

Сумма, р. |

|

пп |

|

|

|

1 |

Договор поставки № 35, товарно-транспортная накладная № 15, |

|

|

|

счет-фактура « 124 |

|

|

|

Поступили ламинированные ДСтП от ООО «Карат» в количестве |

|

|

|

150 м2 |

32050 |

|

|

НДС по поступившим ДСтП |

? |

|

|

Счет № 57, счет-фактура № 98 |

|

|

|

Акцептован счет автотранспортной организации ООО «АТП № 5» |

1574 |

|

|

за доставку ДСтП |

|

|

|

НДС со стоимости услуг по доставке |

? |

|

|

Счет № 15, счет-фактура № 57 |

|

|

|

Акцептован счет ОАО «Лидер» за посреднические услуги по при- |

|

|

|

обретению ДСтП |

3200 |

|

|

НДС со стоимости посреднических услуг |

? |

|

|

Ведомость распределения заработной платы и страховых взносов |

|

|

|

Начислена заработная плата рабочим за погрузку и разгрузку мате- |

|

|

|

риалов |

|

|

|

Начислены страховые взносы и отчисления на обязательное стра- |

569 |

|

|

хование от несчастных случаев на производстве |

? |

|

|

|

|

|

2. |

Лимитно-заборная карта |

|

|

|

Отпущены материалы в основное производство: |

|

|

|

1 вариант – по фактической себестоимости |

29154 |

|

|

2 вариант – по договорной стоимости |

31248 |

|

|

3 вариант – по учетным ценам |

30356 |

|

25

При выполнении задания использовать расчет фактической себестоимости, процентов транспортно-заготовительных расходов и отклонения фактической себестоимости материалов от их стоимости по учетным ценам представить в табл. 18 и 19.

|

|

|

|

Таблица 18 |

|

|

Расчет фактической себестоимости материалов |

||||

|

|

|

|

|

|

№ |

|

Стоимость |

Транспортно- |

Фактическая |

|

Показатели |

материалов |

заготовитель- |

себестои- |

||

пп |

по договор- |

ные расходы, |

мость мате- |

||

|

|

ным ценам, р. |

р. |

риалов, р. |

|

1Остаток на начало месяца

2Поступило за месяц

3Итого с остатком

4Процент ТЗР

5Отпущено в производство

6Остаток на конец месяца

Таблица 19 Расчет отклонения фактической себестоимости материалов от стоимости

по учетным ценам

|

|

|

|

Отклонение фак- |

|

|

Стоимость |

Фактическая |

тической себе- |

|

|

материалов по |

стоимости мате- |

|

№ пп |

Показатели |

себестоимость |

||

|

|

учетным це- |

материалов, р. |

риалов от стоимо- |

|

|

нам, р. |

|

сти по учетным |

|

|

|

|

ценам, р. |

1 |

Остаток на начало месяца |

|

|

|

2 |

Поступило за месяц |

|

|

|

3 |

Итого с остатком |

|

|

|

4 |

Процент отклонения |

|

|

|

5 |

Отпущено в производство |

|

|

|

6 |

Остаток на конец месяца |

|

|

|

Задание 4

25 ноября 20__г. на складе материалов ОАО «Заря» была проведена инвентаризация. Остатки материалов, числящиеся на складе по состоянию на 25 ноября по данным бухгалтерского учета, и фактически обнаруженные при инвентаризации, представлены в табл. 20.

Составить инвентаризационную опись (форма № ИНВ-3), сличительную ведомость (форма № ИНВ19) и ведомость учета результатов, выявленных инвентаризацией (форма ИНВ-26). Записать бухгалтерские проводки, отражающие результаты инвентаризации. Текущая рыночная стоимость мойки 2356 р.