Материал: 1782

Задание 2.

В цехе произведено 200 шт. изделия А и 400 шт. изделия Б. Составьте смету затрат на производство по цеху и калькуляцию себестоимости каждого вида продукции. Исходные данные, тыс. руб., приведены в таблице:

|

|

|

|

|

|

|

|

|

Таблица 4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

Всего |

Изделие А |

|

Изделие Б |

||

|

1. |

Заработная |

плата |

200 |

120 |

|

80 |

|

||

|

|

энергия |

|

|

|

|

|

|||

|

|

про зводственных рабочих |

|

|

|

|

|

|||

|

2. |

Основные матер алы |

140 |

80 |

|

60 |

|

|||

С |

|

|

|

|

|

|||||

|

3. Зарплата адм стративно- |

80 |

- |

|

- |

|

||||

|

|

управленческого персонала |

|

|

|

|

|

|||

|

4. |

Заработная |

плата |

80 |

- |

|

- |

|

||

|

|

|

бА |

|

|

|

|

|||

|

|

вспомогательных ра очих |

|

|

|

|

|

|||

|

5. |

Аморт зац я здан я |

60 |

- |

|

- |

|

|||

|

6. |

Электр |

ческая |

на |

100 |

40 |

|

60 |

|

|

|

|

технолог ческ |

е цели |

|

|

|

|

|

||

|

7. |

Электр |

ческая |

энергия на |

40 |

- |

|

- |

|

|

|

|

освещен е цеха |

|

|

|

|

|

|

||

|

8. |

Амортизация о орудования |

160 |

- |

|

- |

|

|||

|

9. |

Прочие затраты |

200 |

- |

|

- |

|

|||

|

|

Итого затрат, тыс.руб |

1060 |

|

|

|

|

|||

|

|

|

|

|

Вопросы для самопроверки |

|

|

|||

|

|

1. |

Назовите |

основные |

направления |

методологии |

управления |

|||

|

логистическими издержками. |

|

|

|

|

|

||||

|

|

2. |

Какую роль в управлении затратами играет их классификация? |

|||||||

|

|

3. |

Что |

понимают под |

классификацией и классификационными |

|||||

|

признаками? |

|

|

И |

||||||

|

|

4. |

Какие классификационныеДпризнаки, используются для группировки |

|||||||

|

логистических затрат? |

|

|

|

|

|

||||

|

|

5. |

Какие виды логистических затрат, соответствующие тем или иным |

|||||||

|

классификационным признакам вам известны? |

айте им характеристику. |

||||||||

|

|

6. |

В чем принципиальное отличие переменных и постоянных затрат? |

|||||||

|

|

7. |

В чем принципиальное отличие группировки затрат по статьям |

|||||||

|

калькуляции от группировки по экономическим элементам затрат? |

|

|

|||||||

|

|

8. |

Дайте понятие себестоимости. Какую роль эта экономическая категория |

|||||||

|

играет в ценообразовании? |

|

|

|

|

|

||||

|

|

9. |

Что понимают под калькулированием себестоимости? |

|

|

|||||

|

|

10. Какие факторы влияют на выбор метода (приема) расчета и учета |

||||||||

|

затрат? |

|

|

|

|

|

|

|

||

|

|

11. Какие методы определения затрат вам известны? В чем заключаются их |

||||||||

|

различия и специфика применения? |

|

|

|

|

|||||

16

Тема 4. Оценка эффективности использования ресурсов в цепи поставок

Основные фонды – это материально-вещественные ценности (часть имущества предприятия), действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающие свою стоимость по

частям. |

|

|

|

|

|

|

|

|

1. |

Классификация основных средств |

|||||||

По назначен ю |

и сфере применения: производственные и |

|||||||

непро зводственные |

|

|

|

|

|

|||

2.По аморт зац |

: амортизированные и неамортизируемые |

|||||||

участки |

||||||||

3. По функц ональному назначению: здания, сооружения, машины и |

||||||||

оборудован е, змер тельные приборы, транспортные средства, земельные |

||||||||

Спроч е; |

я на предмет труда: активные и пассивные; |

|||||||

4. От степени воздейств |

||||||||

5. |

В зав с мости от меющихся прав: объекты основных средств на праве |

|||||||

|

|

бА |

||||||

собственности; |

о ъекты, находящиеся в оперативном управлении; объекты в |

|||||||

аренде. |

|

|

|

|

|

|

|

|

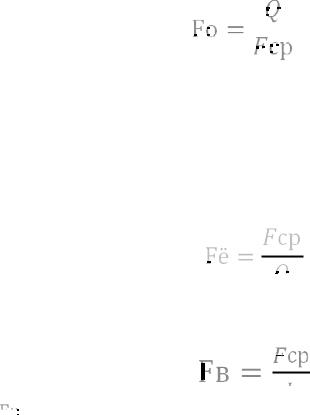

Фондоотдачапоказатель, характеризующий эффективностьиспользования |

||||||||

основных средств. Фондоотдача рассчитывается как отношение объема |

||||||||

про звод мой |

продукции к стоимости основных средств (фондов), |

|||||||

вовлеченных в процесс производства этой продукции |

||||||||

|

|

|

|

|

|

|

|

(9) [6], |

|

|

|

|

|

|

|

||

где Fо – фондоотдача, руб./руб. (или в безразмерных единицах); |

||||||||

Q – стоимость валовой (товарной, реализованной) продукции в |

||||||||

|

|

|

|

Д |

||||

|

рассматриваемый период (год), руб.; |

|||||||

Fср – средняя стоимость основных средств за этот же период, руб.

Фондоёмкость обратный фондоотдаче показатель. Его величина говорит о |

|

том, сколько основных средств приходится на рубль продукции, т.е. сколько |

|

основных средств нужно вовлечь в производство, чтобы получить рубль |

|

продукции. |

И |

|

|

(10) [6],

(10) [6],

Фондовооруженность труда характеризует уровень обеспеченности работников основными средствами.

(11) [6],

(11) [6],

где

– фондовооруженность труда, руб/чел.;

– фондовооруженность труда, руб/чел.;

L – среднесписочная численность работающих, чел.

Оборотные средства состоят из оборотных производственных фондов (ОБПФ) и фондов обращения (ФО).

Оборотные производственные фонды – это предметы труда (т. е. то, «из чего»

17

изготавливается продукция), которые полностью потребляются в каждом цикле производства, изменяют свою натуральную форму и целиком переносят свою стоимость на готовую продукцию[6].

С |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Классификация оборотных производственных средств |

|

|

|

|

|

|

|||||||||||||||||

|

1. Производственные запасы: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

а) сырье, основные материалы, полуфабрикаты; |

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

б) вспомогательные материалы; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

в) топл во; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

периодов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

г) тара |

тарные матер алы; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

д) запасные части для ремонта. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

2. Незавершенное про зводство – продукция, не законченнаяпроизводством и |

|

||||||||||||||||||||||

|

подлежащая дальнейшей о ра отке. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

будущ |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

3. Расходы |

|

х |

|

|

– затраты на подготовку и освоение новой |

|

|||||||||||||||||

|

продукц , про звод мые в данный период, но подлежащие включению в |

|

||||||||||||||||||||||

|

себесто мость в удущем. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Класс ф кац я фондов о ращения |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

А |

|

|

|

|

|

|

||||||||||||||

|

1). Готовая продукция на складах предприятия, ожидающая реализации |

|

|

|

||||||||||||||||||||

|

2) Продукция отгруженная, но неоплаченная покупателем(«товары в пути»). |

|

|

|||||||||||||||||||||

|

3) Свободные денежные средства предприятия, числящиеся на расчетном и |

|

||||||||||||||||||||||

|

других счетах в анке. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

4) Денежные |

ресурсы и |

средства в |

незаконченныхрасчетах (дебиторская |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

Д |

|

|

|

||||||||||

|

задолженность, т. е. сумма долгов,причитающаяся предприятию от других |

|

||||||||||||||||||||||

|

предприятий, задолженность по оплате труда и т. п.). |

|

|

|

|

|

|

|

||||||||||||||||

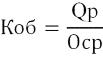

|

Коэффициент оборачиваемости оборотных средств |

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

И |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

(12), [6] |

|

|

|

|

|

|

|

|

|||

|

где Qр – объем реализованной продукции, руб.; |

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

Оср – средний остаток оборотных средств за соответствующий период, руб. |

|

|

|||||||||||||||||||||

|

Задание 1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

В таблице 5 представлена динамика запасов и объем продаж (единиц товаров) |

|

||||||||||||||||||||||

|

за полугодие (180 дней) торгового предприятия ООО «Апельсин»: |

|

|

|

|

|||||||||||||||||||

|

Пользуясь приведёнными в таблице исходными данными, провести |

|

||||||||||||||||||||||

|

анализ оборотных средств торгового предприятия, в частности: определить |

|

||||||||||||||||||||||

|

время обращения складского запаса (дней) и скорость оборачиваемости за |

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Вариант 1 |

|

Вариант 2 |

Вариант 3 |

Вариант 4 |

|

Вариант 5 |

Вариант 6 |

Вариант 7 |

Вариант 8 |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Месяц |

Ср. |

|

Объём |

|

СЗ |

|

ОП |

СЗ |

|

ОП |

СЗ |

ОП |

|

СЗ |

|

ОП |

СЗ |

ОП |

СЗ |

ОП |

СЗ |

ОП |

|

|

|

Запас |

|

Продаж |

|

|

|

|

|

|||||||||||||||

|

|

(СЗ) |

(ОП) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

январь |

727 |

|

212 |

|

440 |

|

594 |

630 |

|

480 |

160 |

520 |

|

440 |

|

480 |

194 |

212 |

160 |

594 |

630 |

520 |

|

|

февраль |

194 |

|

615 |

|

952 |

|

326 |

350 |

|

300 |

420 |

610 |

|

952 |

|

300 |

615 |

594 |

420 |

326 |

350 |

610 |

|

|

март |

84 |

|

449 |

|

727 |

|

190 |

108 |

|

380 |

360 |

450 |

|

727 |

|

380 |

752 |

480 |

360 |

190 |

108 |

450 |

|

|

апрель |

414 |

|

482 |

|

576 |

|

233 |

410 |

|

250 |

416 |

370 |

|

576 |

|

250 |

326 |

520 |

416 |

233 |

410 |

370 |

|

|

май |

40 |

|

107 |

|

458 |

|

608 |

80 |

|

|

580 |

90 |

320 |

|

458 |

|

580 |

300 |

445 |

90 |

608 |

80 |

320 |

|

июнь |

753 |

|

199 |

|

338 |

|

876 |

725 |

|

18250 |

550 |

230 |

|

338 |

|

250 |

510 |

380 |

550 |

876 |

725 |

230 |

|

полугодие (в разах) в ООО «Апельсин», сформулировать вывод и практические рекомендации по ускорению оборачиваемости средств.

Задание 2.

Определите и проанализируйте структуру оборотных средств двух производственных предприятий по данным, представленным в табл.6. формулировать вывод и выявив возможные причины такой ситуации.

|

|

|

|

|

|

Таблица 6 |

|

|

Структура оборотных средств двух предприятий |

||||

|

Элементы оборотных |

|

Сумма, млн. руб |

|||

|

и |

|

|

|

||

|

средств |

|

|

|

Предприятие 1 |

Предприятие 2 |

С |

|

|

|

|||

|

Про зводственные запасы |

|

94,7 |

94,92 |

||

|

Незавершенное |

|

|

16,15 |

27,64 |

|

|

про зводство |

|

|

|

|

|

|

Расходы |

будущ |

5,32 |

|||

|

|

х |

134,15 |

|||

|

пер одов |

|

|

|

|

|

|

Готовая продукц |

я |

17,65 |

30,02 |

||

|

Проч е |

|

|

|

87,35 |

62,1 |

Задан е 3.

Рассч тайте среднеквартальные и среднегодовые остатки оборотных средств, а также о орачиваемость о оротных средств (длительность борота) и коэффициент о орачиваемости за год, используя данные табл.7. Проанализируйте результаты и сформулируйте выводы.

|

|

Д |

|||

Динамика оборотных средств и объема реализованной продукции Таблица 7 |

|||||

|

А |

|

|||

Остатки оборотных средств |

Объем реализованной продукции |

||||

Дата |

Сумма, |

|

Квартал |

Сумма, тыс. руб |

|

|

тыс. руб. |

|

|

|

|

На 1 января 2002 г |

2500 |

|

И |

|

|

|

I |

3000 |

|

||

1 апреля 2002 г. |

2600 |

|

II |

3500 |

|

1 июля 2002 г. |

2400 |

|

III |

2900 |

|

1 октября 2002 г. |

2400 |

|

IV |

3100 |

|

|

|

|

|

|

|

1 января 2003 г. |

2500 |

|

|

|

|

19

Задание 4.

тоимость валовой продукции, произведенной за год на научнопроизводственном предприятии, составила – 12000000руб.; численность работающих – 150 человек; среднегодовая стоимость основных

Спроизводственных средств (ОПС) – 9600000руб., в том числе по

оборудованию группы М: полная первоначальная стоимость – 200000руб.; срок полезного использования – 8 лет. Определите показатели эффективности

использован я основных средств предприятия.Проанализируйте результаты и

сформул руйте выводы. продукцииа) фондоотдачу на данном предприятии,

б) фондоёмкость

в) фонд вооруженность продукции, выбрав правильные ответы. Вар анты ответов по показателю фондоотдача:

1). 1,1

2). 0,8

3). 1,25

4). 1,36

Вар анты ответов по показателю фондоёмкость: 1). 0,8 2). 1,25 3). 1,1 4). 1,36

Варианты ответов по показателю фондоворуженность:

1). 58000 |

|

Д |

|

2). 64000 |

|

||

бА |

|||

3). 12000 |

|||

4). 60000. |

|

||

|

|

И |

|

20