Материал: 1782

где Kп – общий показатель конкурентоспособности производителя;

Iт – индекс конкурентоспособности по товарной массе (отношение суммы потребительских стоимостей всех товаров производителя к стоимости потребления этих товаров (цене приобретения);

Iэ – индекс конкурентоспособности по относительной эффективности (отношен е показателей эффективности фирмы к показателям конкурента). В итоги, если Kп< 1, то рассматриваемая фирма уступает другой компании по

определение |

|||

конкурентоспособности, если Kп> 1, то превосходит. |

|||

СВопросы для суждения к теме 1: |

|||

1. |

Какова роль логистики в экономической системе и чем обусловлено |

||

ее интенс |

вное разв т |

е в условиях глобализации? |

|

2. |

В |

чем осо енности экономики логистики и что является ее |

|

предметом |

зучен я? |

|

|

3. |

Дайте |

«экономического пространства» в логистике? |

|

4.Как е экономические теории и направления лежат в основе эконом ки лог ст ки?

5.Какова роль трансакций в формировании экономических характеристик ЛС?

6.Какие ресурсы нео ходимо рассматривать при формировании и функционировании логистических систем?

7.Что понимается под производственной функцией в системе логистики и каковы факторы ее оптимизации?

8.Перечислите экономические основы размещения ресурсов?

9.Какие показатели эффективности предприятия зависят от логистических решений?

10.Каковы источники экономических проблем ресурсного обеспечения логистики?

11.В чем заключается специфика экономических задач в ЛС?

12.Как соотносится логистика и маркетинг?

13.Как логистические решения влияют на конкурентоспособность продукции, компании и страны?

14.Какие методы оценки конкурентоспособности используются в ЛС?

15.Какие критерии конкурентоспособности необходимо учитывать вбИ

анализе и оценке продукции, компании и страны?

6

Тема 2. Особенности и методы ценообразования на продукцию и логистические услуги

СКлассификация цен. Структура цены и факторы, влияющие на ее формирование. Модель прогноза цены материальных ресурсов. Особенности и методы ценообразования на продукты и услуги в простой логистической сети. Особенности методы ценообразования на логистические продукты и

услуги в нтегр |

рованной логистической сети. |

|

|

|

мулирующая |

|

Она |

выполняет |

|

Цена – денежное выражение стоимости товара. |

||||

разл чные функц : учетную, |

стимулирующую и распределительную. В |

|||

учетной функц |

цены отражаются общественно необходимые затраты труда |

|||

на про зводство |

реал зацию продукции, оцениваются затраты и результаты |

|||

про зводства. |

Ст |

функция используется |

для |

развития |

ресурсосбережен я, повышения эффективности производства, улучшения качества продукц , внедрения новых технологий и т. д. Распределительная функц я предусматр вает учет в цене акциза на отдельные группы и виды товаров, налога на до авленную стоимость и других форм централизованного чистого дохода, поступающего в юджет государства, региона и т. д.

|

Классификация цен: |

|

1) |

по сферам о служивания – оптовые, розничные, закупочные, цены на |

|

|

тарифы и услуги;о служивающие внешнеторговый оборот. |

|

2) |

по спосо у отражения транспортных расходов – цены франко- |

|

|

отправления и цены франко-назначения; |

|

3) |

по формам продаж – контрактные, биржевые котировки, цены ярмарок и |

|

4) |

выставокбА, цены аукционов; |

|

по стадиям продаж – цены предложения, цены спроса, цены реализации; |

||

5) |

по степени регулирования – жестко-фиксированные, регулируемые, |

|

|

свободные; |

|

6) |

по степени устойчивости – твердые, подвижные, скользящие, с |

|

|

последующей фиксацией. |

|

|

|

Д |

Методы ценообразования на продукциюИи логистические услуги в

различных структурах цепей поставок

Для достижения положительных результатов в деятельности логистических подразделений (отделов) следует оценивать возможность получения конкурентных преимуществ не только в сфере непосредственной деятельности, но и за ее пределами. Для этого необходимо изучать логистические цепи других предприятий. Создание стабильных экономических условий на основе долгосрочных партнерских связей с поставщиками и дистрибьюторами позволяет сформировать систему стоимости продукции. Сотрудничество с партнерами по логистической цепи повышает эффективность системы создания потребительской стоимости.

7

Основным инструментом выбора способа создания большей добавленной стоимости (по утверждению М. Портера), является цепочка ценностей. Цепочка ценностей определяет стоимость как сумму, которую

покупатель согласен уплатить за то, что ему поставляют. |

|

||

С |

создания |

потребительской |

стоимости |

истема |

|||

(customervaluedeliverysystem) – это система, состоящая из логистических цепей конкретного предприятия, его поставщиков, дистрибьюторов, работающ х вместе, чтобы создать потребительскую стоимость.

|

|

оздан е эффективной системы потребительской стоимости основано |

||

на |

спользован |

оперативной информации. В основе процесса продвижения |

||

продукц |

от про звод теля к потребителю лежит спрос, а не поставки. |

|||

|

Для процесса ценоо разования важное значение имеет информация о |

|||

лог ст |

ческ х затратах. |

|||

|

Практ чески всегда нео ходимо знать допустимые границы цен на |

|||

лог |

ст |

ческ е услуги. Максимальная цена – это цена, которая не отпугивает |

||

|

|

. М н мальная цена в идеале будет равна нулю. В случае |

||

клиентов |

||||

стратег ческого захвата рынка с ыта или установления долговременных |

||||

связей с кл |

ентами, цена не рассматривается как ограничение. |

|||

|

Однако, в |

ольшинстве случаев, для установления минимально |

||

допустимой цены в краткосрочном периоде следует изучать взаимосвязь |

||||

затрат, |

|

|

о ъема услуг (CVP - анализ). |

|

|

|

прибыли |

||

|

Наиболее распространены на практике следующие методы |

|||

ценообразования: средние издержки + прибыль; установление цены исходя из |

||||

ощущаемой ценности логистической услуги; установление цены на основе |

||||

уровня текущих цен; установление цены на основе закрытых торгов [13]. |

||||

|

1. Расчет ценыАпо методу «средние издержки + прибыль». |

|||

|

При таком способе ценообразование заключается в начислении |

|||

определенной, стандартной наценки на себестоимость логистической услуги. |

||||

Размеры наценок могут варьироваться в широких приделах в зависимости от вида логистической услуги и вида товара. Разница в наценках находится в

прямой зависимости |

от стоимости товаров, их оборачиваемости, объемов |

||||||||||||

продаж. |

|

|

|

|

Д |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена на логистические продукты и услуги по методу «средние |

|||||||||||||

издержки + прибыль» определяется по формуле: |

|

|

|

||||||||||

|

ед. |

Ипост. |

|

|

с |

|

|

|

НДС |

|

|||

|

|

Нп |

|

|

(4) [13] |

||||||||

Ц |

Ипер. |

|

|

|

1 |

|

|

|

1 |

|

, |

||

К |

|

100 |

|

||||||||||

|

|

|

|

|

|

|

|

100 |

|

||||

где Иперед.. ,Ипост. - удельные |

переменные |

|

И |

||||||||||

издержки и |

постоянные общие |

||||||||||||

издержки соответственно, руб.; К – объем выпуска (производственная программа) продукции или услуги, в

единицах измерения продукции или услуги; Нпс - целевая норма прибыли, %; НДС – налог на добавленную стоимость, %.

8

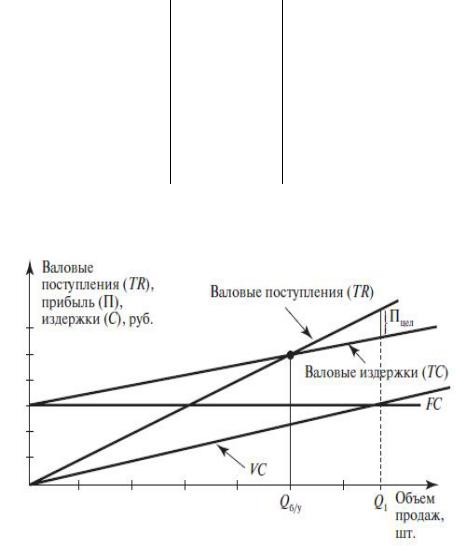

2. Расчет цены на основе «обеспечения безубыточности и целевой прибыли».

Методика ценообразования с расчетом на получение целевой прибыли основывается на графиках, представляющих общие издержки (постоянные и переменные) и ожидаемую выручку при разных уровнях объема продаж. Кривая выручки зависит от цены товара.

Обязательным условием эффективности применения этого метода ценообразован я является необходимость рассмотрения различных вариантов цен, х вл ян я на объем сбыта, нужный для обеспечения безубыточности и

|

получен я целевой пр |

|

. |

|

|

|

|

||

|

Расчет |

|

здержек |

|

для определения «точки безубыточности» |

||||

С |

|

|

|

|

|

|

|

||

|

граф ческ м спосо ом предполагает составление таблицы следующего вида |

||||||||

|

(табл.1)[13]. |

|

|

|

|

|

|

|

|

|

Данные для построения графика безубыточности |

Таблица 1 |

|||||||

|

были |

|

|

|

|||||

|

Объем |

Постоянные |

|

Переменные |

Валовые |

Прибыль (П) |

|

||

|

оказанных |

|

здержки |

|

издержки |

издержки (ТС) |

Q Цпред. , |

|

|

|

услуг |

(FC), |

. |

|

(VC),Руб., |

FCпост. VCперед.. Q |

Руб. |

|

|

|

(продукции), |

руб |

|

|

|

||||

|

(Q), ед. |

|

|

|

|||||

|

измер. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

N |

|

А |

|

|

||||

|

По данным табл. 1 строится график безубыточности. |

|

|

||||||

|

|

|

|

|

|

Д |

|||

|

|

|

|

|

|

|

И |

||

Рис. 3. График безубыточности (для определения целевой цены товара) [13]

9

При этом, общие издержки (ТС) и ожидаемые общие поступления (TR) при разных объемах продаж (рис. 3). Независимо от объема продаж постоянные издержки (FC) считаются неизменными. Валовые издержки (ТС) как сумма постоянных (FC) и переменных издержек (VC) растут одновременно с ростом реализации. Кривая валовых поступлений (TR) начинается с нулевой отметки и поднимается вверх по мере роста продаж товара при постоянной (выбранной) цене. Угол наклона кривой валовых

поступлен й зав |

с т от значения цены, а наклон кривой валовых издержек |

|||||

(TC) – от значен |

я средних переменных (AVC) затрат. |

|

||||

Граф ческ е результаты проверяются аналитически по формуле: |

||||||

С |

|

|

ед. |

Q, |

(5) |

|

Цпред. Q FCпост. VC |

пер. |

|||||

где точка |

Q / у |

|

|

FСпост. |

. |

(6) |

|

|

|

||||

|

|

Цпред. Цперед.. |

|

|||

3. Установлен е цены на основе «ощущаемой ценности услуги |

||||||

ыточности |

|

|

|

|

|

|

(товара)» |

|

|

|

|

|

|

В основе |

пр менения этого метода лежат |

исследования модели |

||||

потребительского поведения и выявление ценностных представлений клиента. |

||||||

безу |

|

|||||

|

Аw |

|||||

Для установления цены на основе «ощущаемой ценности услуги (товара)» используется метод весовых коэффициентов. Цена определяется как средневзвешенное значение по формуле:

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

xi |

wi |

(7) |

|

|

||||

|

|

x |

|

i 1 |

|

|

, |

|

|

|||

|

|

|

|

i |

|

|

|

|||||

где x - цена за услугу, которую предлагает i-й потребитель; |

|

|

||||||||||

w - весовой коэффициент для i- го потребителя. |

|

|

||||||||||

Расчет средневзвешенного значения цены оформляется в виде таблицы |

||||||||||||

(табл. 2). |

|

|

|

|

|

|

|

Д |

||||

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

Потребители |

Цена за |

|

|

|

Доля |

Весовой |

w Ö |

|

||||

|

услугу |

|

|

|

требуемого |

коэффициент |

|

|

||||

|

(продукт) |

|

|

товара или |

(w) |

|

|

|||||

|

Ц, руб. |

|

|

|

услуги от |

И |

|

|||||

|

|

|

|

|

|

|

мощности п/п |

|

||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

(в %) |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|