Материал: [4 курс] Реинжиниринг бизнеса

Ответ: Компании выгодно создавать новый рынок сбыта, т.к. прибыль увеличивается на 100 000 денежн. ед.

Задача 3. Для сохранения своего положения на рынке, управляющий по маркетингу фирмы решил изменить сумму денежных средств, направляемых на маркетинг. Определите сумму возможных затрат на маркетинг при следующих условиях.

-

Прогноз емкости рынка – 32 тыс. ед.

-

Прогноз доли рынка фирмы – 35%

-

Возможная цена реализации единицы продукции – 6,8 денежн. ед.

-

Переменные издержки на единицу составляют 3,2 денежн. ед.

-

Сумма постоянных издержек на весь выпуск – 9,4 тыс. денежн. ед.

-

Целевая прибыль планируется на уровне 8 000 денежн. ед.

Решение.

1) Объем продаж: 32 тыс. ед. * 0,35 = 11,2 тыс. ед.

2) Выручка: 11,2 тыс. ед. * 6,8 денежн. ед. = 76,16 тыс. денежн. ед.

3) Прибыль: 76,16 тыс. денежн. ед – (9 400 денежн. ед. + 3,2 денежн. ед. * 11 200 ед.) = 30,92 тыс. денежн. ед.

4) Затраты на маркетинг: 30 920 – 8000 = 22 920 денежн. ед.

Задача 4.

Годовая смета (плановый показатель) производства продукта:

-

Цена реализации единицы продукции – 25 рублей

-

Удельные переменные затраты – 8 рублей

-

Общие постоянные затраты – 210 000 рублей

-

Сметная (планируемая) прибыль – 300 000 рублей

Определить точку безубыточности и объем реализуемой продукции. На какую величину необходимо изменить цену реализации, чтобы была получена прибыль 420 000 рублей. Дать оценку двум альтернативным предложениям:

а) уменьшить цену реализации на 10% для увеличения объема реализации на 6%

б) увеличить цену реализации на 8%, что уменьшит объем реализации на 4%

Точка безубыточности – объем производства продукции, при котором предприятие не получает прибыли, но и не несет убытков (прибыль = 0, выручка = затраты, измеряется в штуках)

Точка безубыточности = Постоянные затраты / Цена – Переменные затраты (удельные)

1) Тб = 210 000 / 25 – 8 = 12 353 единиц

Прибыль = Выручка (Цена * Объем реализации) – Затраты

2) 300 000 = 25 * Q – 210 000 – 8 * Q

17 * Q = 510

Q = 30 000

Объем реализуемой продукции = 30 000 единиц

3) 420 000 = Qn * 30 000 – 210 000 – 8 * 30 000

420 000 + 210 000 + 240 000 = 30 000 * Qn

Qn = 29 рублей

Delta Q = Qn – Q = 29 – 25 = 4 рубля

Для того чтобы увеличить прибыль до 420 000 необходимо повысить цену единицы продукции на 4 рубля.

4) Первый случай: цена реализации – 22,5 рублей, объем реализации – 31 800 единиц

Прибыль = 22,5 * 31 800 – 210 000 – 8 * 31 800 = 715 500 – 210 000 – 254 400 = 251 100 рублей

Второй случай: цена реализации – 27 рублей, объем реализации – 28 800 единиц

Прибыль = 27 * 28 800 – 210 000 – 8 * 28 800 = 777 600 – 210 000 – 230 400 = 337 200 рублей

Предприятию следует выполнить второе предложение, т.к. прибыль выше.

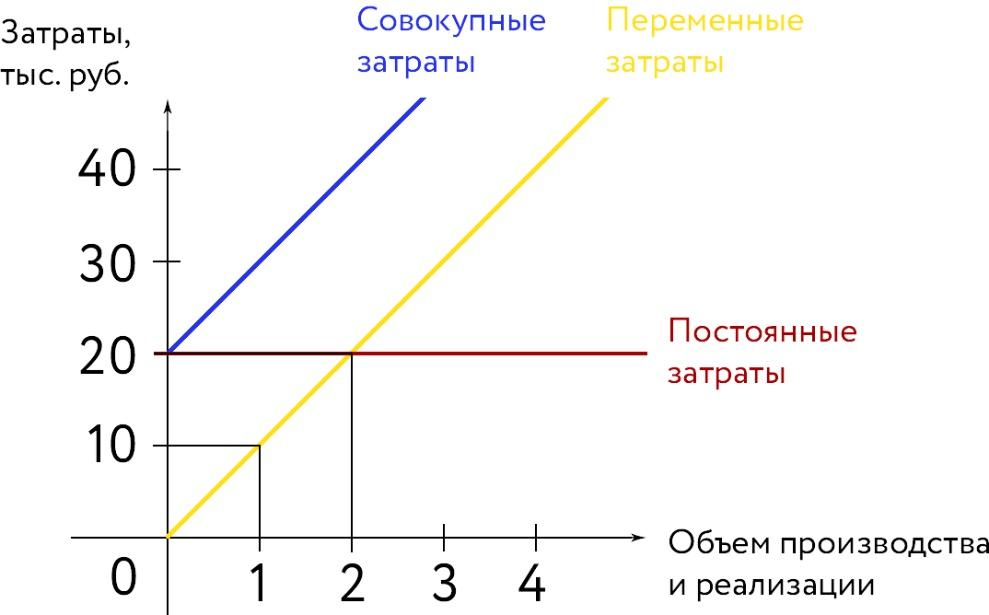

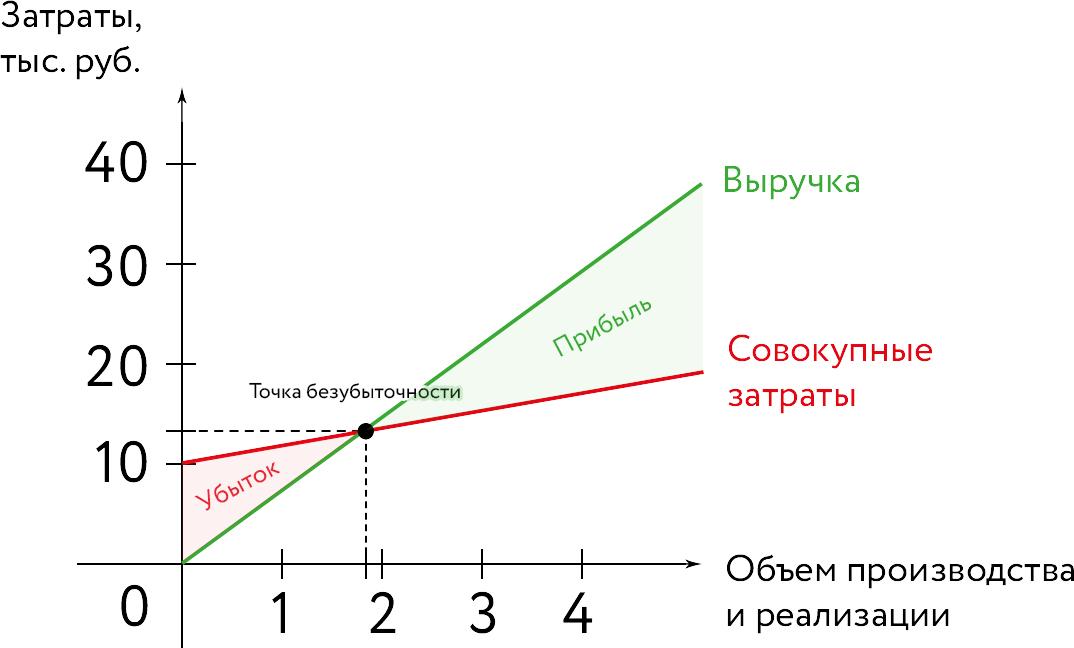

Задача 5. Цена продукта составляет 30 000 рублей за единицу. Переменные затраты на единицу продукта составляют 18 000 рублей, общие постоянные затраты 40 000 000 рублей, объем продаж – 8 000 единиц продукции. Определить точку безубыточности расчетным и графическим способом, определить прибыль предприятия.

1) Точка безубыточности = 40 000 000 / 30 000 – 18 000 = 3 334 единицы

2) Прибыль = 30 000 * 8 000 – 18 000 * 8 000 – 40 000 000 = 240 000 000 – 144 000 000 – 40 000 000 = 56 000 000 рублей.

Рис. 1 – График затрат

Рис.

2 – Точка безубыточности

Задача 6. На внутреннем рынке цена единицы товара (объем производства 5 000 штук), складывается из:

-

постоянных затрат – 6 000 рублей

-

переменных затрат – 15 000 рублей

-

прибыли – 20% от совокупных затрат

Определить цену единицы товара, которое сложилось на внутреннем рынке.

Выручка = (6+15) + 21 * 0,2 = 25,2 тыс. руб.

Цена = 25,2 тыс. руб / 5 тыс. руб. = 5,04 руб.

Задача 7. Продавец закупил оптом 500 ед. продукции по цене 150 рублей за единицу. Часть продукции он продал по цене 200 рублей за единицу с ухудшением реализации продавец уменьшил цену товара на 20% и реализовал 200 ед. продукции по этой цене. Издержки производства по закупке товара и его реализации составили 2 000 рублей.

Определить: новую цену продажи товаров, выручку от реализации всей партии товара, прибыль от реализации всей партии товара.

Новая цена товара: 200 – 20% = 160 рублей

Выручка: 60 000 + 32 000 = 92 000 рублей

Прибыль: 92 000 – 75 000 – 2000 = 15 000 рублей

Задача 8. Торговое предприятие закупило 400 единиц товара по цене 90 рублей за единицу и продает по цене 100 рублей. Определить сколько единиц изделия нужно закупить, чтобы сохранить валовую прибыль на прежнем уровне, при понижении цены 1 изделия на 5%. И сохранить производственную прибыль предприятия.

Валовая прибыль = выручка – себестоимость

Закупка: 400 * 90 = 36 000 Выручка: 400 * 100 = 40 000

Валовая прибыль: 40 000 – 36 000 = 4 000 рублей Новая цена: 100 * 5% = 95 рублей

4 000 = 95*Q – 90*Q

4 000 = 5*Q

Q = 800

Задача 9. Определить сумму прибыли, рентабельности гостиницы, если:

-

единовременная вместимость – 150 мест

-

коэффициент загрузки – 0,6

-

суточный тариф за проживание – 100 денежн. ед.

-

сумма эксплуатационных расходов – 2 520 000 денежн. ед.

Гостиница работает 365 дней в году.

Прибыль: 0,6 * 150 * 100 * 365 – 2 520 000 = 765 000

Рентабельность: 765 000 / 2 520 000 * 100% = 30,35%

Задачи на реинжиниринг бизнес-процессов

Задача 1. Дать характеристику выполнению бизнес-процессов, если они имеют оценки, приведенные в таблице.

Результаты оценки бизнес-процессов

|

Код и наименование бизнес-процесса |

Оценка работы бизнес-процессов |

|

П1. Наблюдение за конкурентами |

A |

|

П2. Исследование рынка |

C |

|

П3. Мониторинг потребностей покупателей |

B |

|

П4. Выбор и сертификация поставщиков |

A |

|

П5. Обучение дилеров |

B |

|

П6. Поддержка проданных товаров |

B |

|

П7. Определение требований для новых продуктов |

D |

|

П8. Разработка новых продуктов |

A |

|

П9. Реклама продуктов |

C |

|

П10. Работа над качеством продукции |

D |

|

П11. Обучение сотрудников |

D |

Шкала оценки: A – работа выполнена на отлично, B – работа выполнена хорошо, C – удовлетворительная работа, D – неудовлетворительная работа

Анализ рынка: П1, П2, П3, П4(?) Описание продуктов: П7, П8, П10

Реализация продуктов: П5, П6, П9 Обучение сотрудников: П11

Наиболее эффективно выполняется группа Анализ рынка. В первую очередь необходимо перепроектировать следующие группы процессов: Обучение сотрудников, Описание продуктов (в частности, работы над новыми продуктами). В последнюю очередь необходимо перепроектировать группу Реализация продуктов, конкретно реорганизовать процесс «Реклама продуктов». В целом, предприятию следует поставить удовлетворительную оценку (3).

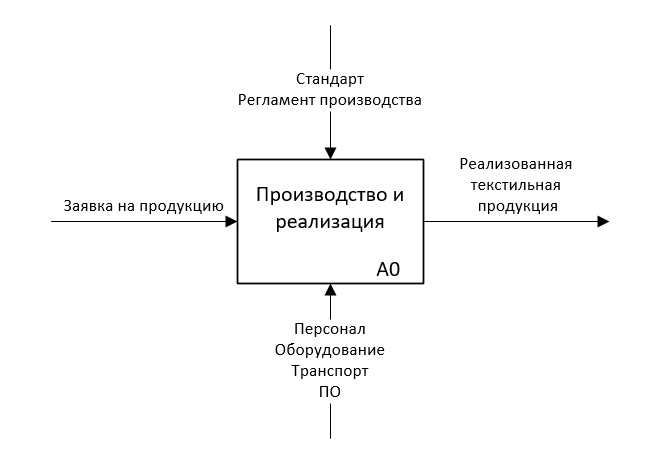

Задача

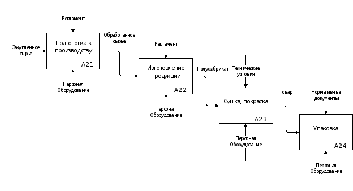

2. Пример построения бизнес-процесса

производственного предприятия. Ключевой

бизнес-процесс производства и реализации

продукции.

Проведем декомпозицию ключевого бизнес-процесса первого уровня – разбиение процесса на подпроцессы.

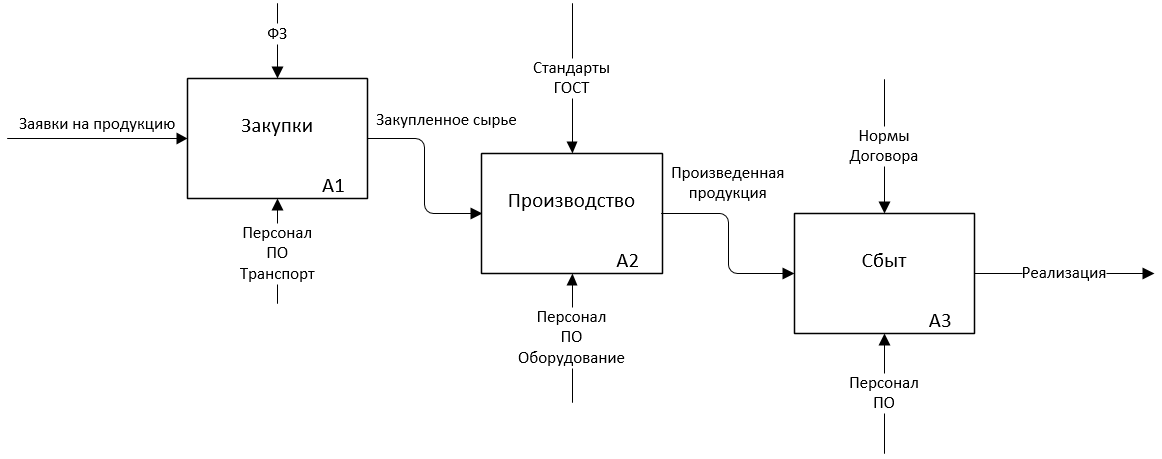

Проведем декомпозицию второго уровня подпроцесса А2.

Задача 3. Идентификация бизнес-процессов.

Компьютерная фирма осуществляет сборку компьютеров на заказ для частных и корпоративных клиентов. Заказ для корпоративных клиентов отличается от заказов для частных лиц числом заказываемых компьютеров. Компьютерная фирма может заниматься продажей комплектующих деталей в розницу.

Компьютерная фирма осуществляет сборку компьютеров на заказ для частных клиентов в течение 6 дней в неделю, ежедневно поступает в среднем 8 заказов от частных лиц, т. е. 1 заказ в час. Крупные заказы от корпоративных заказчиков (в среднем по 10 компьютеров) принимаются 1 раз в неделю. Каждый заказ от частного клиента оформляется менеджером по работе с клиентами в среднем в течение 0,5 часа, заказ от корпоративного клиента – 1 час. Во время оформления проверяется возможность выполнения заказа на следующий день или с задержкой в связи с отсутствием комплектующих деталей. При этом для частных лиц выполнение 1 заказа из 10 отвергается и 1 заказа из 10 задерживается на время закупки комплектующих деталей. Для частных лиц выполнение 1 заказа из 5 отвергается и 1 заказа из 5 задерживается на время закупки комплектующих деталей. В случае отсутствия комплектующих деталей формируется заявка в отдел закупок на приобретение отсутствующих деталей. Выполненный заказ выдается менеджеру по работе с клиентами в среднем в течение получаса для частных лиц, в течение одного часа для корпоративных клиентов. Доставка товара осуществляется самовывозом. Требуется:

-

Сформулировать цель реинжиниринга бизнес-процессов

Выделение дополнительного ключевого бизнес-процесса «реализация комплектующих»

-

Определить ключевые факторы успеха

-

Выделить реорганизуемые бизнес-процессы

– процесс «отклонения заявки» (необходимо выяснить по каким причинам заявки отклоняются, например, нет комплектующих, сборщики не могут выполнить заказ из-за недостаточной квалификации, либо нехватки времени, некорректно сформированный заказ)

– процесс «оформления заявки» (необходимо создать форму онлайн-заказа)

– выделить дополнительный основной бизнес-процесс «реализация комплектующих изделий»

-

Проранжировать бизнес-процессы по степени важности и степени влияния на эффективность деятельности фирмы

Задача 4. Предприятие внедряет 3 проекта. Определить какой из них более рентабельный.

Рентабельность = Прибыль / Затраты * 100%

Прибыль = Доходы – Затраты

|

Показатели |

Проект 1 |

Проект 2 |

Проект 3 |

|

Инвестиции (тыс. руб.) |

446,5 |

750,6 |

1250 |

|

Доходы (тыс. руб.) |

640,2 |

977,5 |

1475,5 |

|

Прибыль |

193,7 |

226,9 |

225,5 |

|

Рентабельность (%) |

43,38 |

30,23 |

18,04 |

Ответ: самый рентабельный проект – проект №1.

Задача 5. Предприятие производит продукт А и продукт Б. В прогнозируемом периоде может быть отработано 20 000 чел-часов (общее количество человек на количество отработанных часов). При этом за один чел-час может быть произведена одна единица товара А или 3 единицы товара Б. Какой из товаров выгоднее производить.

|

Показатели |

Товар А |

Товар Б |

|

Цена реализации (тыс. руб.) |

15 |

20 |

|

Переменные затраты на единицу продукции (тыс. руб.) |

6 |

16 |

|

Прибыль (маржа) |

9 |

4 |

За один чел-час товар А = 9 * 1 = 9 тыс. руб.

За один чел-час товар Б = 4 * 3 = 12 тыс. руб.

Следовательно, маржа за товар А = 9 * 20 000 = 180 000 тыс. руб., за товар Б = 12 * 20 000 = 240 000 тыс. руб.

Вывод: предприятию выгодно производить товар Б.

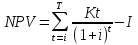

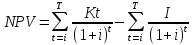

Методы оценки бизнес-проектов Чистый дисконтированный доход

Данный метод применим для оценки эффективности бизнес-проекта по внедрению процессов на предприятии.

Если инвестиции носят разовый характер:

где Kt – чистые денежные поступления от реализации проекта по годам

t – продолжительность реализации проекта, год

I – инвестиции в проект

i – ставка доходности проекта (цена капитала, ставка дисконта), %

Если инвестиции вкладываются в ходе реализации проекта:

Если NPV > 0, то проект следует реализовать

Если NPV < 0, то проект следует отклонить

Если NPV = 0, то решение о реализации проекта принимается по усмотрению руководства

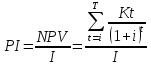

Индекс рентабельности

Если PI > 1, проект следует реализовать

Данный показатель применяется для оценки эффективности бизнес-проектов, имеющих примерно одинаковое значение NPV (ЧДД).

Пример.

|

Период реализации проекта, лет |

Инвестиции в проект, денежн. ед. (I) |

Денежные поступления от реализации проекта (Kt) |

|

0 |

100 |

|

|

1 |

- |

20 |

|

2 |

- |

25 |

|

3 |

- |

30 |

|

4 |

- |

35 |

Инвестиции на 0 году (важно!) – для запуска проекта

Прибыль

= 110 – 100 = 10 денежн. ед. (такой расчет

производить нельзя)

Задача 6. Чистые денежные поступления от инвестиций в бизнес-проект должны составить к концу первого года 7 000 000 рублей, второго года 8 000 000 рублей, третьего года 6 000 000 рублей, четвертого года 5 000 000 рублей. Первоначальные инвестиции в проект 15 000 000 рублей. Определить следует ли осуществлять данный проект, если ставка доходности 20%.

|

Период реализации проекта, лет |

Инвестиции в проект, млн. (I) |

Денежные поступления от реализации проекта, млн (Kt) |

Коэффициент дисконтирования |

Дисконтированные денежные поступления, млн |

|

0 |

15 |

- |

1 |

- |

|

1 |

- |

7 |

1/(1+0,2)1 = 0,83 |

5,833 |

|

2 |

- |

8 |

1/(1+0,2)2 = 0,694 |

5,556 |

|

3 |

- |

6 |

1/(1+0,2)3 = 0,58 |

3,472 |

|

4 |

- |

5 |

1/(1+0,2)4 = 0,48 |

2,411 |