Материал: [4 курс] Реинжиниринг бизнеса

Методология описания бизнес-процессов

Формирование модели бизнес-процессов является сложной задачей, требующей для своего решения определенного набора методов и средств.

Каждый метод, используемый для создания модели процессов, предоставляет пользователю определенный язык описания объектов при помощи ряда графических символов.

Моделирование бизнес-процессов – создание схем (диаграмм) процессов при помощи определенного метода. Моделирование процессов подразумевает создание некоторой математической модели процессов, например, модели стоимость.

Важнейшим понятием любого метода моделирования бизнес-процессов является понятие «объекта и связи». Объект модели отображается на диаграмме процесса при помощи определенного графического символа (как правило, это четырехугольник). Каждый объект модели отображает некоторый реальный объект организации. При создании модели процессов объектом могут быть функции, персонал, документы, оборудование, ПО и т. д.

Вторым важным элементом является связь, они предназначены для описания взаимоотношения объектов между собой. К таким взаимоотношениям относятся: последовательность выполнения по времени, связь при помощи потока информации, использование другим объектом и т. д. На схемах моделей связи между моделями чаще всего отображаются стрелками.

Каждый объект и связь обладают рядом параметров – атрибутов, отражающих определенные характеристики реального объекта. Состав атрибутов зависит от типа объекта модели, т. е. от типа отображаемого при помощи модели реального объекта организации. Атрибутами могут являться такие характеристики как номер объекта, название, описание, длительность выполнения и стоимость.

Создание модели организации и описание атрибутов объектов модели осуществляется при помощи специальных инструментальных средств моделирования бизнес-процессов.

При отражении деятельности организации при помощи моделей необходимо учитывать, что схемы процессов предоставляют руководителю ограниченную информацию для анализа и принятия решения, поэтому многие руководители в качестве одной из ошибок ставят задачу тотального описания деятельности организации.

Необходимо учитывать, что улучшение деятельности организации зависит не от количества созданных моделей процессов, а от качества этих моделей, их способности выявить реальные проблемы организации.

Основные методологии описания процессов

В настоящее время для описания бизнес-процессов наиболее часто применяются методологии моделирования бизнес-процессов (Business Process Modeling), методологии описания потоков работ (Work Flow Modeling) и методологии описания потоков данных (Data Flow Modeling).

Наиболее широко используемой методологией описания бизнес-процессов является стандарт IDEF0. Подход IDEF0 был разработан на основе методологии структурного анализа. Он предоставляет аналитику возможности для описания бизнеса организации на верхнем уровне с акцентом на управление процессами. Методология позволяет отражать модели процесса обратной связи различного типа: по информации, по управлению, движению материальных ресурсов. Продуманный механизм декомпозиции модели процесса в IDEF0 существенно упрощает работу аналитика.

Второй важнейшей методологией является IDEF3. Она предназначена для описания рабочих процессов или потоков работ, очень близка к алгоритмическим методам построения схем процессов и стандартным средствам построения блок-схем. Основа методологии IDEF3 – построение модели процессов по принципу последовательно выполняемых во времени работ (операций/функций).

Еще одной группой методологий, активно используемых на практике, является методология описания потоков данных – DFD. Она позволяет отразить последовательность работ, выполняемых по ходу процесса и потоки информации, циркулирующие между этими работами. Также DFD позволяет описывать потоки документов (документооборот) и потоки материальных ресурсов. Методология DFD может эффективно использоваться для описания процессов при внедрении процессного подхода к управлению организации, т. к. позволяет максимально снизить субъективность описания бизнес-процессов. С помощью схемы процессов DFD выявляют основные потоки данных.

Методология idef0

Рассмотрим преимущества и недостатки данной методологии.

|

Преимущества |

Недостатки |

|

Полнота описания бизнес-процесса (управление информационной и материальными потоками, обратные связи) |

Сложность восприятия (большое количество стрелок) |

|

Комплексность при декомпозиции (мигрирование и туннелирование стрелок) |

Большое количество уровней декомпозиции |

|

Возможность агрегирования и детализации потоков данных и информации (разделение и слияние стрелок) |

Трудность взаимосвязи нескольких процессов, представленных в различных моделях организации |

|

Наличие жестких требований методологии, обеспечивающих получение модели процессов стандартного вида |

|

|

Простота документирования процессов |

|

|

Соответствие подхода к описанию процессов с международным стандартом ISO9000 |

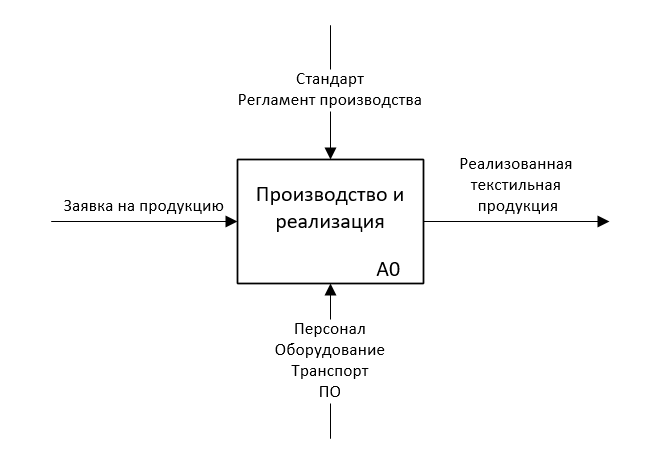

Основным объектом диаграммы процессов в IDEF0 является объект – четырехугольник, изображающий функции, выполняемые в организации. Второй составляющей являются стрелки, на диаграмме стрелки, входящие в функцию слева (вход в процесс) служат для описания материальных ресурсов, потоков информации, документов.

Входящие ресурсы преобразуются в функции – процесса. Результатом этого преобразования являются материальные выходы или информация, которые показываются в виде стрелок, выходящих из правой стороны четырехугольника (выход процесса).

Для выполнения работы необходимы основные средства, инструменты, персонал, ПО и т.д. Эти ресурсы отображаются на диаграмме стрелками входящих в четырехугольник снизу (инструменты/механизм процесса). Управляющее воздействие над процессом отображаются стрелками, входящими в четырехугольник сверху. Такими воздействиями могут быть: устное распоряжение руководителя, нормативные документы, стандарты, технические условия.

Порядок отображения стрелок должен строго соблюдаться при формировании модели. Каждая сторона четырехугольника определяет тип стрелки.

Пример. Рисунок формирование модели бизнес-процесса. Ключевой бизнес-процесс.

Важными требованиями методологии являются количество объектов на диаграмме и количество стрелок, входящих в четырехугольник. С каждой стороны в четырехугольник может входить не более 6 стрелок одновременно. Объекты на диаграмме расположены в шахматном порядке (порядке доминирования). В стандарте рекомендовано располагать на одной диаграмме не более 6 и не менее 2 функций (четырехугольников).

Обратные связи по управлению и информации

Первым типом обратной связи диаграммы IDEF0 являются обратные связи по информации. Они показываются в виде стрелок, выходящих из правой стороны четырехугольника и входящих в левую сторону четырехугольника. Обратные связи этого типа на диаграмме процесса обязательно отображаются снизу, т. е. обходят функции снизу.

Пример обратной связи по информации «Информация для корректировки плана»

Обратные связи по информации позволяют отобразить на диаграммах информационные потоки, необходимые для корректировки действий, выполняемых по ходу бизнес-процессов.

Вторым видом обратной связи является обратная связь по управлению. Возможность отображения этих обратных связей – важное преимущество IDEF0. Обратная связь по управлению отображается в виде стрелки(-ок) сверху функции и входят в верхнюю сторону четырехугольника.

Пример обратной связь по управлению «Оперативное управляющее воздействие».

Эта обратная связь обозначает, что при анализе и контроле выполнения плана коммерческий отдел принимает оперативные управленческие решения, регулирующие выполнение работ производственного отдела и цеха.

Декомпозиция бизнес-процесса «Осуществление плановой деятельности предприятия»

[Чертеж IDEF0 с кучей стрелок]

Правила ветвления и слияния стрелок

Ситуация правильного и неправильного наименования стрелок, при ветвлении и слиянии

Ситуация 1. Правильное отображение стрелок при ветвлении

[Чертеж IDEF0 с правильным отображением стрелок]

Ситуация 3. Правильное отображение стрелок при слиянии

[Чертеж IDEF0 с правильным отображением стрелок]

Ситуация 2. Неправильное отображение стрелок при ветвлении

[Чертеж IDEF0 с неправильным отображением стрелок]

Ситуация 4. Неправильное отображение стрелок при слиянии

[Чертеж IDEF0 с неправильным отображением стрелок]

Ветвление стрелок в ситуации 1 означает, что поток ресурсов А содержит в себе потоки Б и В, например, план продаж может включать в себя план по отгрузке в натуральном выражении и в стоимостном выражении. Ветвление стрелок в ситуации 2 недопустимо, так как оно означало бы, что поток А содержит в себе одновременно и поток А и поток Б.

Миграция и туннелирование стрелок

При первом шаге декомпозиции получается схема процесса, на котором показаны стрелки, которые не будут входить ни в один из четырехугольников – это стрелки «мигрировали» на уровень вниз. Их необходимо соединить с конкретными функциями, используя механизм ветвления и слияния стрелок. Необходимо отметить, что все стрелки, показанные на верхнем уровне, будут показаны и на нижнем уровне, таким образом сохраняется связанность при моделировании бизнес-процессов – подпроцессы оказываются связанными с процессами верхнего уровня и наоборот.

Стрелка, заключенная в квадратные скобки [ ], появляется, когда мы показываем на диаграмме новую, более низкого уровня, стрелку, которой нет на диаграмме верхнего уровня. Для стрелок, входящих в диаграмму процессов квадратные скобки указывают в начале стрелки.

Функционально-стоимостной анализ

Функционально-стоимостной анализ – метод системного исследования различных объектов, который основан на выявлении функций этих объектов и поиске наиболее дешевых способов их выполнения. Возник в конце 40-х годов XX века, практически одновременно в США (фирма General Electric) и в России (Пермский телевизионный завод).

Сущность ФСА – затраты ресурсов, связанные с созданием и применением любого объекта или процесса, выполняющего заданные функции, состоят из необходимых для его выполнения затрат, а также из дополнительных, функционально-неоправданных, излишних затрат.

Основной результат ФСА – снижение затрат на единицу полезного эффекта, который производит систему управлений или технологический процесс. Это снижение затрат достигается следующим образом:

-

Уменьшение затрат при сохранении уровня качества продукции

-

Повышение качества продукции, при сохранении уровня затрат

-

Снижение затрат при одновременном повышении качества продукции

Этапы проведения функционально-стоимостного анализа

-

Подготовительный – выбор объекта анализа; создание исследовательской рабочей группы; подготовка к проведению анализа

-

Информационный – сбор и систематизация данных об объекте анализа; изучение предложений по улучшению выполнения объекта анализа, еще не внедренных в производство; сбор и анализ данных о трудовых и материальных затратах; построение структурно-стоимостной и функционально-стоимостной моделей объекта; выявление приоритетных зон анализа

-

Аналитический – выявление и классификация функций объекта анализа; оценка значимости функций; поэлементный анализ затрат на осуществление функций и выявление зон с наибольшим сосредоточением затрат; постановка задач поиска варианта снижения затрат

-

Творческий – выбор и применение методов активизации творческого процесса и поиска идей, позволяющих решить поставленные задачи; проработка выдвинутых идей, отбор целесообразных вариантов реализации функций и разработка рекомендаций по улучшению характеристик объекта анализа

Практические занятия Общие задачи

Задача 1.

Для машиностроительного предприятия, кондитерского магазина и банка:

-

Назвать критические факторы успеха с учетом особенностей их деятельности

-

Предложить ключевые бизнес-процессы

-

Провести отбор (ранжирование) бизнес-процессов

Ключевые (критические) факторы успеха [КФУ] – цели более низкого уровня, которые непосредственно вытекают из главной цели, они являются критическими по отношению к успеху организации (их не более 8).

Примеры КФУ: самая низкая стоимость доставки среди аналогов; высокий уровень удовлетворенности покупателей; надежные поставщики, новые продукты, отвечающие требованиям рынка; высококвалифицированные сотрудники и т. д.

Машиностроительное предприятие:

-

КФУ: применение высокопроизводительного оборудования, использование современных технологий производства, привлечение высококвалифицированных специалистов, расширение ассортимента предприятия

-

Бизнес-процессы: производство и реализация машиностроительной техники, реализация запчастей к машинам

Кондитерский магазин:

-

КФУ: уникальное внешнее оформление, высокий уровень удовлетворенности покупателей, повышение качества оказываемых услуг, поставщики с высоким уровнем качества реализуемой продукции

-

Бизнес-процессы: реализация кондитерских изделий

Банк:

-

КФУ: предоставление качественного сервиса, формирование благоприятного имиджа, предоставление льготных программ, развитый онлайн-банкинг

-

Бизнес-процессы: вклады, страхование, кредитование физических и юридических лиц, осуществление платежей, взаимодействие банков между собой и с ЦБ, онлайн-банк

Задача 1. Определить себестоимость 100 кг продукции исходя из следующих данных:

-

Затраты на сырье – 13 500 тыс. руб.

-

Затраты на обработку сырья – 1 500 тыс. руб.

-

Объем производства продукции – 6 100 тонн

Решение.

-

С/с = 13 500 + 1 500 = 15 000 тыс. руб.

-

С/с 1 кг = 15 000 000 / 6 100 000 = 2,45 руб.

-

С/с 100 кг = 2,45 * 100 кг = 245 руб.

Задача 2. Смета торгового предприятия на текущий год:

Реализация 50 000 ед. продукции по цене 20 денежн. ед. за ед. продукции.

Затраты (тыс. денежн. ед.):

-

Реклама – 100

-

З/п торгового персонала – 80

-

Командировочные расходы – 50

-

Аренда – 10

Рассматривается вопрос о создании в следующем году новой территории сбыта, предусматривается для этого увеличение расходов на рекламу на 30%, ввести в штат дополнительных продавцов с з/п 15 000 денежн. ед. в год, повышение командировочных расходов составит 10%, объем реализации на новой территории планируется в количестве 10 000 ед. продукции. Удельные переменные затраты на ед. продукции составляет 5 денежн. ед. Выгодно ли создавать новый рынок сбыта.

Согласно одной из распространенных классификаций все затраты предприятия подразделяются на постоянные и переменные.

Постоянные затраты – затраты, непосредственно независящие от изменения объема производимой продукции. Например, освещение, отопление, арендная плата, заработная плата, з/п управленческого персонала, охраны труда, амортизация.

Переменные затраты – затраты, непосредственно зависящие от изменения объема производимой продукции. Имеет прямо пропорциональную зависимость с объемом производства. Например, затраты на сырье и материалы.

Удельные переменные затраты – затраты на единицу продукции.

Прибыль = Выручка – Затраты

|

Показатели |

Текущий год |

Следующий год |

|

Выручка |

1 000 000 |

1 200 000 |

|

Затраты |

||

|

Расходы на рекламу |

100 000 |

130 000 |

|

З/п персонала |

80 000 |

95 000 |

|

Командировочные расходы |

50 000 |

55 000 |

|

Аренда |

10 000 |

10 000 |

|

Удельные переменные затраты |

250 000 |

300 000 |

|

Прибыль |

510 000 |

610 000 |