Материал: Янышева курсовая

Рисунок 20 – Оборотно-сальдовая ведомость Генеральному директору выдана денежная сумма для приобретения

объектов основных средств, что показано на рисунках 21-24.

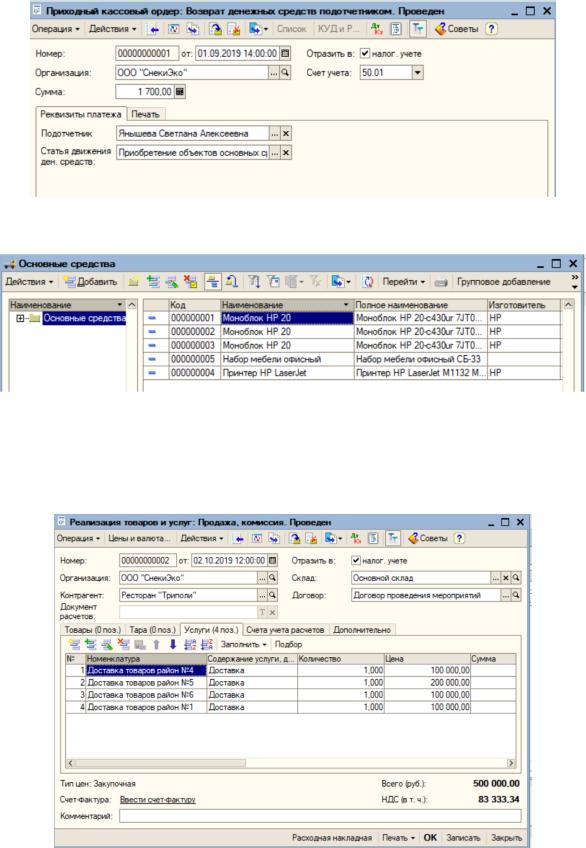

Рисунок 21 – Выдача денежных средств подотчётнику

Рисунок 22 – Авансовый отчёт

61

Рисунок 23 – Возврат денежных средств подотчётником

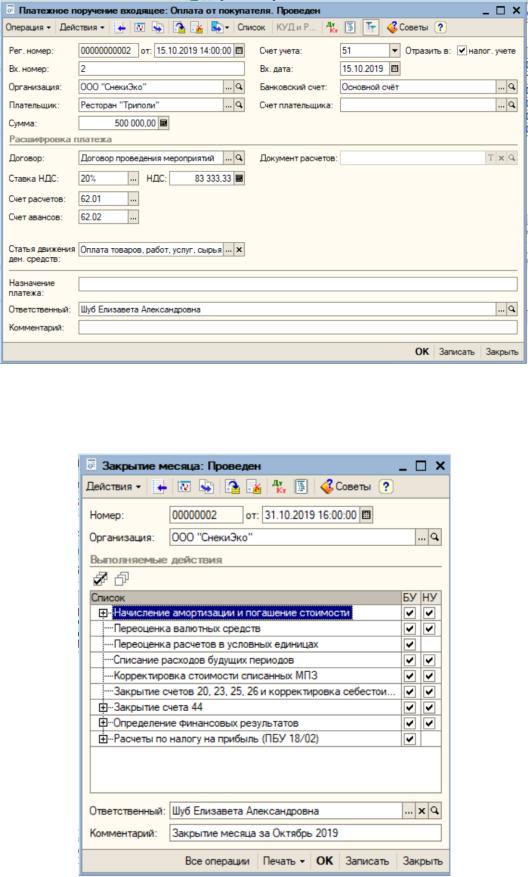

Рисунок 24 – Введены основные средства Клиенту реализованы услуги, за что получена оплата, как показано на

рисунках 25-26.

Рисунок 25 – Реализация услуг клиенту

62

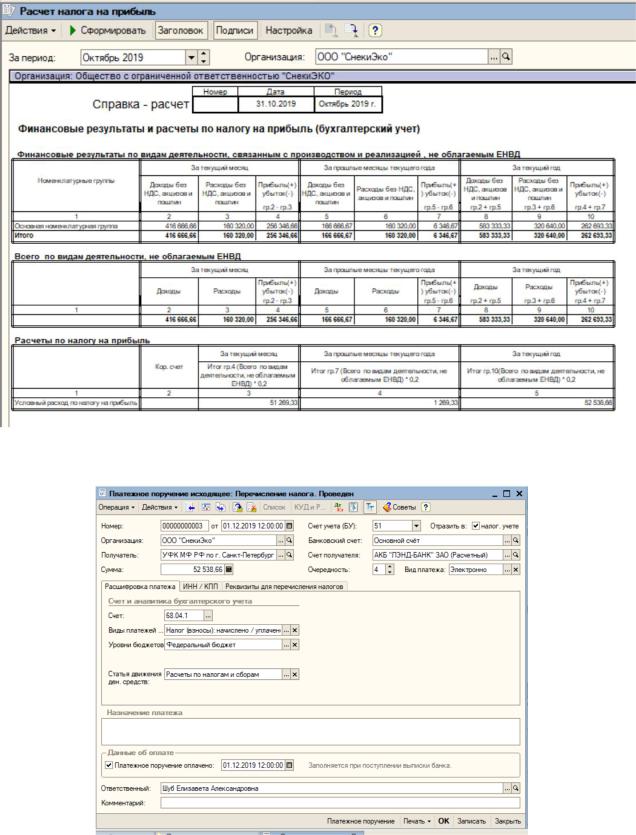

Рисунок 26 – Получение оплаты от клиента В конце месяц закрыт, что показано на рисунке 27.

Рисунок 27 – Закрытие Октября

63

В конце квартала произведён расчёт налога на прибыль, и требуемая сумма перечислена в УФК МФ, как показано на рисунках 28-29.

Рисунок 28 – Расчёты по налогу на прибыль

Рисунок 29 – Перечисление налога

64

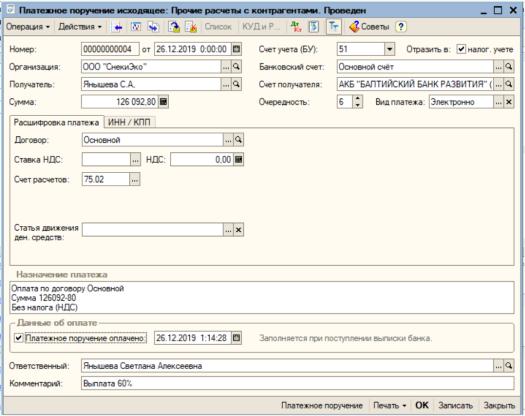

Согласно решению, принятому на первом собрании учредителей,

прибыль между учредителями делится в соответствии с внесёнными ими долями. Таким образом, если прибыль с вычетом налогов составила 210154,67

рублей, а доли Янышевой Светланы и Шуб Елизаветы равны 60 и 40

процентов соответственно, то первому передаётся 126092,80, а второму

84061,87 рублей. Произведены соответствующие расчёты с учредителями, как показано на рисунке 30-31.

Рисунок 30 – Выплата доли Янышевой Светлане

65