Материал: Виды платежного календаря. Прогнозирование денежных потоков

Виды платежного календаря. Прогнозирование денежных потоков

Министерство образования и науки РФ

федеральное государственное бюджетное учреждение высшего профессионального образования

Санкт-Петербургский Национальный исследовательский университет информационных технологий, механики и оптики

Факультет технологического менеджмента и инноваций

Кафедра финансового менеджмента и

аудита

КУРСОВАЯ РАБОТА

по дисциплине

«Управление денежными потоками»

на тему: «Виды платежного календаря.

Прогнозирование денежных потоков»

Выполнил: Бойченко И.П.

гр. U3322

Научный преподаватель: Усик Н.В.

зач. кн. №

135148

Санкт-Петербург

Содержание

Введение

Глава 1. Разработка и виды платежного календаря

.1 задачи платежного календаря

1.2 Основные этапы разработки системы платежного календаря

.3 Виды платежного календаря

.3.1 В системе оперативного управления денежными потоками по операционной деятельности предприятия

.3.2 В системе оперативного управления денежными потоками по инвестиционной деятельности предприятия

.3.3 В системе оперативного управления денежными потоками по финансовой деятельности предприятия

Глава 2. Прогнозирование денежных потоков

.1 Использование платежного календаря в целях прогнозирования денежных потоков

Заключение

Список литературы

Введение

Актуальность темы курсовой работы связана с изучением видов платежного календаря и подробным изучением его составления. Платежный календарь охватывает движение всех денежный средств хозяйствующего субъекта и является важным инструментом контроля за платежеспособностью и кредитоспособностью.

Целью курсовой работы является подробное изучение видов платежного календаря и прогнозирования денежных потоков.

Задачами курсовой работы являются:

· Определить задачи платежного календаря

· Основные этапы разработки платежного календаря

· Определить виды платежного календаря и их описание

· Описать как используется платежный календарь в целях прогнозирования денежных потоков

Провести анализ курсовой работы и выявить инструмент управления денежными

средствами.

Глава 1. Разработка и виды платежного календаря

План поступления и расходования денежных средств, разработанный на предстоящий год с разбивкой по месяцам, дает исключительно общую основу управления денежными потоками предприятия. Вместе с тем высокий динамизм данных потоков, их зависимость от множества факторов краткосрочного действия определяют необходимость разработки планового финансового документа, обеспечивающего ежедневное управление поступлением и расходованием денежных средств предприятия. Таким плановым документом выступает платежный календарь.[3]

Информация, представленная в платежном календаре предприятия, необходима собственникам бизнеса, руководителям высшего и среднего звена, руководителям центров финансовой ответственности (далее - ЦФО) и работникам финансово-экономического блока.

Круг вопросов, относящихся к компетенции финансового директора, одного из наиболее важных руководителей предприятия, необычайно широк - от задач оперативного управления денежной наличностью до проблем стратегического развития компании. Кроме того, на любом предприятии финансовое управление тесно связано с его основной деятельностью - производством, торговлей или оказанием услуг, а следовательно, с управлением ресурсами. Внедрение платежного календаря позволит сократить трудозатраты финансового директора на контроль расходования ДС Если ранее ему приходилось просматривать и подписывать каждую заявку на оплату, то с внедрением платежного календаря, когда суммы выплат утверждены в бюджетах, а порядок согласования платежей формализован, контроль денежных потоков можно возложить на работника финансовой службы. Фин. директор же будет согласовывать только ограниченное количество платежей, как правило, сверхлимитных, крупных или нерегулярных. Например, сумму платежа за аренду офиса достаточно согласовать один раз при утверждении бюджета, оставив контроль самой процедуры проплаты и соответствия сумм бюджету за финансистом.[4]

Правильно выстроенные бизнес-процессы помогают свести к минимуму риск злоупотреблений со стороны сотрудников предприятия за счет разделения функций контроля выплат и их инициации. Например, руководитель бизнес-направления акцептует все заявки на оплату по своему ЦФО и отвечает за выполнение бюджета, а сотрудник финансовой службы контролирует соответствие заявок бюджетным лимитам и выполнение регламентных процедур платежной системы.

Основным инструментом по оперативному управлению

финансами организации является платежный календарь. Платежный календарь

представляет собой плановый финансовый документ, обеспечивающий ежедневное

управление поступлением и расходованием денежных средств предприятия.

.1 Задачи платежного календаря

. Не допускать кассовых разрывов и невыполнения обязательств компании перед контрагентами. Основная цель формирования платежного календаря - борьба с кассовыми разрывами, при которых денег в кассе и на расчетном счете нет. Являясь фактически плановым «расписанием» потока ДДС предприятия, платежный календарь позволяет прогнозировать кассовые разрывы, заблаговременно принимать меры, чтобы исключить ситуации необходимости осуществления платежей при отсутствии достаточных средств на счете компании. Следуя принципу «предупрежден - значит вооружен», можно оперативно изменить планы расходования ДС, тем самым предотвратив кассовый разрыв.

Можно делать предварительные «прикидки», изменять даты поступлений и платежей, согласовывать их с контрагентами - и отражать все это непосредственно в платежном календаре.[5]

. Не допускать расходования средств свыше утвержденных сумм. Даже если денег у компании много, это не значит, что их можно расходовать бездумно. Траты допустимы только в рамках принятых бюджетов. Непредвиденные ситуации, требующие выйти за рамки бюджета, являются, скорее, исключениями из общего правила. Платежный календарь позволяет контролировать, находится ли платеж в рамках бюджета.

. Управлять ликвидностью компании. Одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока ДС в любой момент времени.

. Предоставлять достоверную информацию в on-line режиме. Финансовую информацию важно получать оперативно. Недостатком платежного календаря, реализованного в Excel, является расход времени на перепостроение отчетности. Платежный календарь должен быть интегрирован в систему оперативного учета так, чтобы для получения достоверных данных не требовалось двойного ввода.

. Обеспечить надлежащее соблюдение процедур согласования оплаты расходов. Процедура согласования должна включать в себя определенное делегирование ответственности, в зависимости от важности того или иного платежа.[5]

. Максимально исключить человеческий фактор.

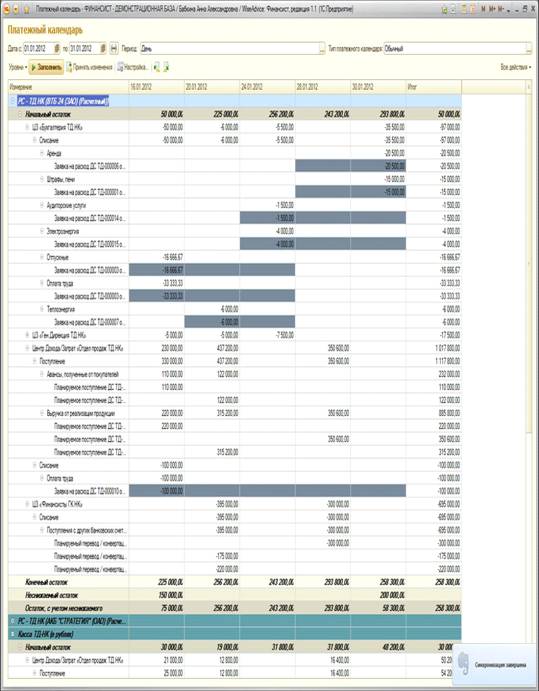

Главная цель использования платежного календаря -

борьба с кассовыми разрывами. Представление графика платежей в простой,

наглядной форме позволяет наглядно увидеть картину движения денежных средств,

сформированную данными оперативного планирования на основании информации о

плановых поступлениях и списаниях денежных средств.

Рис. 1 Платежный календарь

платежный календарь денежный поток

1.2 Основные этапы разработки системы платежного календаря

. Формирование плановых данных (этот процесс реализуется в рамках бюджетирования и является обязательным подготовительным этапом, т.к. проверка возможности оплат осуществляется по плановым данным).

Предполагается, что компания имеет финансовую структуру с выделенными ЦФО, бюджетирование как инструмент управления внедрен и работает. Этот этап является основой для платежного календаря, т.к. проверка возможности оплаты/поступления происходит в разрезе определенных плановых данных.

Важно составить БДДС относительно денежных потоков по основной, инвестиционной и финансовой деятельности, для чего необходимо иметь бюджеты как основной деятельности, так и инвестиционных проектов. За каждой статьей целесообразно закрепить ответственного (т.е. работника, который принимает решения и несет ответственность как за плановые, так и за фактические показатели, отклонения факт-плана)[12]

. Определение перечня аналитик (статья ДДС, контрагенты, договоры, источник ДС), в контексте которых будет проводиться проверка возможности выплат и поступлений.

Перечень аналитик позволяет создать инструмент для проверки выплат/ поступлений на возможность реализации.

Можно использовать следующие аналитики: ЦФО, источник ДС, контрагент (получатель ДС), договор с контрагентом (в рамках которого будут осуществлены выплаты), статья ДДС (по которой пройдут выплаты ДС), проект (по которому идут инвестиционные выплаты), приоритет платежа.

Выделяя аналитики в учетной системе, необходимо помнить о принципе экономической целесообразности - завышенные требования к перечню аналитик делают систему трудоемкой и немобильной. Поэтому следует остановиться на перечне, минимально необходимом для решения задач, поставленных компанией перед учетной системой.

. Построение механизма формирования реестров платежей, заявок.

После определения аналитик и реквизитов платежа формируется инструментарий оплаты/поступления ДС. Система оперативного управления финансами предприятия, реализуемая через бизнес-процесс «Платежный календарь», включает в себя несколько участников (сотрудник, отдел, служба), и каждому необходим инструмент, с которым он будет работать в данной системе. Сотрудники отделов и служб подают заявки на выплату/поступление ДС, а руководство или сотрудники, уполномоченные принимать решения, реализуют их через реестры заявок. Заявка представляет собой документ-запрос на поступления или выплаты ДС, содержащий описательную информацию о данной операции. В заявке отражаются все утвержденные аналитики, вспомогательные реквизиты, приоритетность, если необходимо, и поле для комментариев каждого из участников будущего процесса платежного календаря.

Реестр заявок - это перечень заявок, консолидированных по определенному признаку (дата, ответственный, источник ДС, вид статей).

И заявка, и реестр заявок на выплату ДС должны содержать полный и достаточный объем информации для принятия решения о выплате/поступлении денег.[12]

. Описание бизнес-процесса «Платежный календарь», определение в его рамках ответственных лиц по процедурам, задачам.

После проверки и одобрения оплаты предоставленных заявок считается, что платежный календарь как бизнес-процесс реализован в реестрах, утвержденных заявках.

Далее нужно ответить на вопросы: кто, что, когда и в какие сроки. Именно на данном этапе важен процесс разработки платежного календаря, который устанавливает порядок взаимодействия работников и, следовательно, определяет результат платежной дисциплины предприятия и его репутацию добросовестного партнера. Вариантов взаимодействия работников в процессе согласования заявок множество, и каждое предприятие вырабатывает схему, целесообразную и удобную для него.

. Регламентация и документарное оформление бизнес-процесса «Платежный календарь».

На заключительном этапе бизнес-процесс управления денежными потоками закрепляется в регламентных документах, которые утверждаются внутренним приказом и являются обязательными для исполнения всеми подразделениями и работниками компании. Внутренний документ, определяющий правила функционирования платежной системы компании, должен содержать информацию о порядке прохождения заявок на оплату, сроках, лицах, ответственных за согласование и утверждение, обязанностях и полномочиях сотрудников, последовательности действий.

. Автоматизация бизнес-процесса «Платежный календарь».

Для поддержания оперативного управления денежными потоками потребуется автоматизация соответствующих бизнес-процессов. Программное обеспечение должно позволять:

· создавать электронные учетные документы платежной системы (например заявки на оплату или реестры);

· формировать электронную отчетность, необходимую для контроля исполнения платежей, выполнения регламентов платежной системы, БДЦС (к примеру, платежного календаря);

· реализовывать поддержку процедур контроля и согласования (бюджетов, заявок на оплату и пр.).

· разграничивать права доступа к финансовой информации для разных уровней ответственности в компании.

Некоторые предприятия для автоматизации бизнес-процессов управления денежными потоками используют Excel и прочие непрофильные программы, хотя такой способ имеет ряд недостатков: низкую оперативность в отражении информации и формировании отчетности, незащищенность от сбоев, проблему двойного ввода данных, необходимость затрат времени на перепостроение отчетности. Поэтому все больше компаний склоняется к выбору специализированного программного обеспечения.[12]

Содержание платежного календаря может быть разным (в зависимости от специфики бизнеса и предпочтений заинтересованных сотрудников), однако он всегда должен включать в себя данные о поступлениях и выбытиях, а также о плановых остатках денежных средств (обычно с разбивкой по дням и источникам).

Одной из особенностей платежного календаря является его постоянная актуализация. В случае недостатка денежных средств для удовлетворения всех поступивших заявок используются правила ранжирования платежей в зависимости от их вида и уровня приоритета.

Наиболее распространенной формой платежного календаря, используемой в процессе оперативного планирования денежных потоков предприятия, является его построение в разрезе двух разделов:

1. графика предстоящих платежей;

2. графика предстоящих поступлений денежных средств.

Однако если планируемый вид денежного потока носит односторонний характер (только положительный или только отрицательный), платежный календарь разрабатывается в форме одного соответствующего раздела.

Временной график платежей дифференцируется в платежном календаре обычно в ежедневном разрезе, хотя отдельные виды этого планового документа могут иметь и другую периодичность - еженедельную или ежедекадную (если такая периодичность не оказывает существенного влияния на ход осуществления денежного оборота предприятия или вызвана неопределенностью сроков платежей).[3]

Виды платежного календаря дифференцируются в рамках предприятия в разрезе

отдельных видов хозяйственной деятельности, а также в разрезе различных типов

центров ответственности (структурных единиц и подразделений). Можно выделить

следующие виды платежного календаря предприятия, дифференцированные по этим

признакам, они представлены на рисунке 2.