Материал: Техніко-економічне обґрунтування ефективності дослідження та впровадження у виробництві активованої води для покращення мікробіологічних показників м’яса та м’ясних продуктів

Техніко-економічне обґрунтування ефективності дослідження та впровадження у виробництві активованої води для покращення мікробіологічних показників м’яса та м’ясних продуктів

Міністерство освіти і науки України

ОДЕСЬКА НАЦІОНАЛЬНА АКАДЕМІЯ ХАРЧОВИХ ТЕХНОЛОГІЙ

Факультет - ТБММПтаЕМ

Кафедра

маркетингу та логістики

КУРСОВА РОБОТА

з дисципліни "Інвестування та інноваційний менеджмент"

на

тему "Техніко-економічне обґрунтування ефективності дослідження та

впровадження у виробництві активованої води для покращення мікробіологічних

показників м’яса та м’ясних продуктів

Одеса

- 2014

ВСТУП

В сучасному світі одною з важливіших є задача ефективного вкладення капіталу (інвестування) з метою його примноження (збільшення).

Економічна природа інвестування обумовлена закономірностями процесу розширеного відтворення.

Під інноваційною діяльністю розуміється діяльність колективу, спрямована на забезпечення доведення науково-технічних ідей, винаходів (новацій) до результату, придатного до практичного застосування та реалізації їх на ринку з метою задоволення потреб суспільства в конкурентоспроможних товарах і послугах.

Інноваційна діяльність передбачає створення цілого комплексу наукових, технологічних, організаційних, фінансових і комерційних заходів, які у сукупності ведуть до створення інновації “під ключ”, тобто повністю готової до реалізації на ринку.

Маркетингові дослідження спрямовані на послідовне визначення: асортименту продукції та обсягу виробництва (V), цін на продукцію (Ц) для того, що б визначити кінцеву мету виробничої діяльності - обсяги реалізації продукції (РП) та прибуток від реалізації продукції, яку передбачають виробляти в результаті впровадження результатів НДР (П).

Метою даної НДР є збільшення прибутку підприємства за рахунок зниження втрат на зворотню продукцію, в результаті впровадження активованої води в технології м’ясних продуктів. Дана тема є актуальною у наш час, бо економічна мета здійснюється без додаткового внесення хімічних речовин (технологія є екологічною).

У даній курсовій роботі здійснюється

техніко-економічне обґрунтування ефективності впровадження результатів НДР у

виробництво.

1. РОБОЧА ГІПОТЕЗА НАУКОВИХ ДОСЛІДЖЕНЬ

дослідження виробництво інвестиція прибуток

Економічною метою наукової роботи є збільшення прибутку підприємства за рахунок зниження втрат на зворотню продукцію, в результаті впровадження активованої води в технології м’ясних продуктів.

Для досягнення мети планується виконати наступні дії:

Формулювання концепції дослідження;

Проведення прикладних науково-дослідних робіт;

Експериментальні дослідження у виробництві;

Сертифікація продукту;

Патентування.

Предметом дослідження є технологія виробництва м’ясних продуктів із заміною водопровідної води на електроактивовану.

Зміст науково-дослідної роботи вивчення впливу електроактивованої води на мікробіологічний стан м’ясних продуктів, під час зберігання.

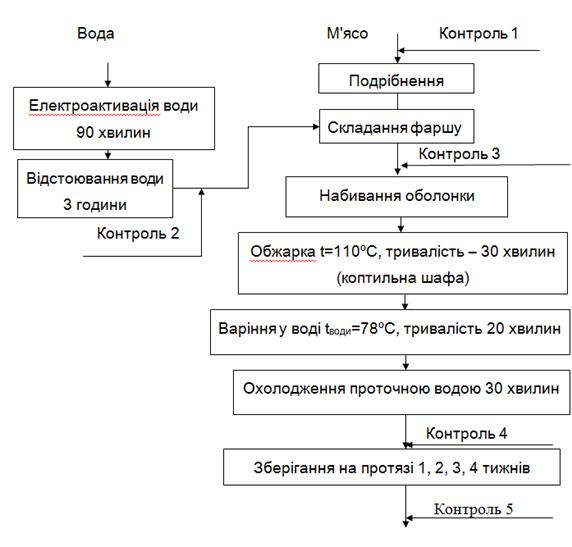

Для виконання даної роботи необхідно

провести ряд лабораторних дослідів в лабораторних умовах кафедри ТМРтаМП і

кафедри Біохімії мікробіології і фізіології харчування (рис.1).

Рис. 1 - Схема проведення досліджень

Таблиця 1 - Перелік контролюємих показників та методи контролю

|

Кількість дослідів |

Показник, одиниці вимірювання |

Методи дослідження |

|

1 точка контролю Сировина (м'ясо) |

||

|

2 |

МАФАнМ (контроль общего числа колоний) |

Необхідно: зробити змив з шматочка м’яса, у пропорції 1:10, збовтати та зробити посів на МПА. Після чого у термостат на 3 дні при t=37˚С. Далі контроль КУО. |

|

2 |

Препарат відбиток |

Необхідно: зробити відбиток м’яса на склі, зробити окрашування по Граму, та зробити мікроскопічний дослід на якісний аналіз мікрофлори. |

|

2 точка контролю Електроактивованої води |

||

|

2 |

Контроль на Clostridium perfringens |

Необхідно: зробити посів на середовище (Кітт-Тароці) та поставити в термостат при t=37˚C на 3 дні. |

|

2 |

Контроль на Escherichia coli |

Необхідно: зробити посів на середовище (Ендо) та поставити у термостат при t=37˚C, на 3 дні. |

|

2 |

Контроль на Proteus vulgaris |

Необхідно: зробити посів на середовище ППМ та поставити у термостат при t=37˚C на 24 години. |

|

3 точка контролю Напівфабрикату (фарш набитий в оболонку) |

||

|

2 |

МАФАнМ (контроль общего числа колоний) |

Необхідно: зробити змив з шматочка м’яса, у пропорції 1:10, збовтати та зробити посів на МПА. Після чого у термостат на 3 дні при t=37˚С. Далі контроль КУО. |

|

2 |

Препарат відбиток |

Необхідно: зробити відбиток м’яса на склі, зробити окрашування по Граму, та зробити мікроскопічний дослід на якісний аналіз мікрофлори. |

|

4 точка контролю готової продукції (ковбаса) |

||

|

2 |

Мікробіальне обсемінення |

Посів та докрашування по граму, 1 чашка Петрі, поживне середовище 10 грам, термостат, колби, пробірки, піпетки, мікроскоп, набір реактивів для докрашування по Грамму. |

|

5 точка контролю (ковбаса під час зберігання) |

||

|

8 |

Мікробіальне обсемінення |

Посів та окрашування по граму, 10 чашок Петрі, поживне середовище 200 грам, термостат, колби, пробірки, піпетки, мікроскоп, набір реактивів для докрашування по Грамму. |

Таблиця 2 - Визначення часу досліджень

|

№ п/п |

Найменування операцій та точок контролю |

Тривалість часу одного режиму або вимірювання показника. |

Загальна тривалість досліджень показника. |

|

|

Контроль 1 |

||||

|

1 |

МАФАнМ (контроль загального числа колоній) |

1,5 доби |

2 |

3 доби |

|

2 |

Препарат відбиток |

50 хв. |

2 |

1 год. 40 хв. |

|

2 точка контролю Електроактивованої води |

||||

|

3 |

Контроль на Clostridium perfringens |

1,5 доби |

2 |

3 доби |

|

4 |

Контроль на Escherichia coli |

1,5 доби |

2 |

3 доби |

|

5 |

Контроль на Clostridium perfringens |

1,5 доби |

2 |

3 доби |

|

3 точка контролю Напівфабрикату (фарш набитий в оболонку) |

||||

|

6 |

МАФАнМ (контроль общего числа колоний) |

1,5 доби |

2 |

3 доби |

|

7 |

Препарат відбиток |

50 хв. |

2 |

1 год. 40 хв. |

|

4 точка контролю готової продукції (ковбаса) |

||||

|

8 |

Мікробіальне обсемінення |

1,5 доби |

2 |

3 доби |

|

5 точка контролю (ковбаса під час зберігання) |

||||

|

9 |

Мікробіальне обсемінення |

6 діб |

8 |

6 тижнів та 6 діб |

|

Процес підготовки води |

||||

|

10 |

Електроактивація води |

1 год. 30 хв. |

8 |

12 год. |

|

11 |

Відстоювання води |

3 год. |

8 |

24 год. |

|

Технологічний процес виготовлення готового продукту |

||||

|

12 |

Подрібнення |

1 год. |

2 |

2 год. |

|

13 |

Складання фаршу |

2 |

1 год. |

|

|

14 |

Набивання оболонки |

20 хв. |

2 |

40 хв. |

|

15 |

Обжарка |

30 хв. |

2 |

30 хв. |

|

16 |

Варка |

20 хв. |

2 |

20 хв. |

|

17 |

Охолодження |

30 хв. |

2 |

30 хв. |

|

18 |

Зберігання |

6 діб |

8 |

6 тижнів та 6 діб |

З таблиці 2 можна зробити висновок, що на всі досліди необхідно витратити 48 діб.

Порядок впровадження у виробництві результатів дослідження

Впровадження інноваційної технології на ЧП «Фірма Гармаш».

Для впровадження даної інновації технології необхідно передбачити встановлення електроактиватора води СТЭЛ-АК на операції складання фаршу. Потужність: 120 Вт; габаритні розміри: 29 х 25 х 4 см; вага : 1,3 кг. Також планується встановити 3 ємності (для аналіту, каталіту та їх змішування). Додаткові площі для електроактиватора та ємностей не потрібні через їх малий розмір. Обслуговування ємностей та електроактиватора покладається на фаршескладальника, якому планується доплата в розмірі 20% від його зарплатні.

Очікувані економічні результати.

Зниження втрат на зворотню продукцію

на 3%.

2. МАРКЕТИНГОВЕ ДОСЛІДЖЕННЯ

Згідно з робочою гіпотезою, в роботі передбачається отримання додаткового прибутку, за рахунок зниження втрат на зворотню продукцію на 3%

Але збільшиться експлуатаційні витрати у зв‘язку з встановленням нового обладнання.

Прибуток від зниження втрат на

зворотню продукцію визначається за формулою:

П=ΔРП-Вдод

Де ΔРП - обсяг додаткової реалізованої продукції;

Вдод - додаткові витрати.

Обсяг реалізації продукції у

вартісному виразі (РП) визначаються множенням обсягів виробництва продукції на

ціну продукцію без ПДВ.

ΔРП=ΔV*(Ц

- Звар.)

Де Звар - залишкова вартість продукції.

Як правило, на переробку продукції в якої вийшов термін придатності повертається 10% ковбас, тому можна по рахувати зміну обсягу реалізації.

Зміна обсягу реалізації продукції,

розраховується за формулою:

ΔV =Vзв*0,03

Де Vзв. - обсяг виробництва варених ковбас на підприємстві «Гармаш».

,03 - мінімальний відсоток зменшення витрат на зворотню продукцію

На 2014 рік обсяг виробництва варених ковбас 140 тонн/рік.

Ц - ціна підприємства на варені ковбаси (40,5 тис грн./т)

За проектом передбачається отримання додаткового прибутку, за рахунок зниження втрат на зворотню продукцію на 3%

Тобто

ΔV = 140*0,03=4,2 тонн/рік

Тоді:

ΔРП=

4,2*(40,5-20) = 86 тис грн./рік

Додаткові витрати

ΔВдод=Вел+

ΔАм

+ ΔВекс+Взп+Всоц+Він

Де Вел - витрати на електроенергію;

ΔАм - амортизаційні відрахування;

ΔВекс - експлуатаційні витрати;

Взп- фонд зарплати;

Всоц - соціальні потреби;

Він - інші витрати.

Енерговитрати розраховують, виходячи

з обсягу виробництва варених ковбас, 140 тонн/рік поділений на об’єм

виробництва в годину. (140/0,05 робочих змін = 2800 годин/рік), потужності

устаткування ( 0,12 кВт) і діючого тарифу на електроенергію (1,25 грн за

кВт/год), тобто:

Вел = 2800* 0,12 * 1,25 = 420

грн/рік

Амортизаційні відрахування

ΔАм

= Вуст* 0,2

,2- норма амортизації 20%;

Вуст - вартість електроактиватора 60

тис грн.

ΔАм =60 * 0.2 = 12 тис грн.

ΔВекс

= ΔАм * 0,25 = 12 *

0,25 = 3 тис грн

Фонд заробітної плати складає 20%

від зарплатні фаршескладальника, яка складає 2200грн/міс, бо саме він буде

обслуговувати електроактиватор.

Взп = 2200*0,2 *12= 5280 грн/рік

Витрати на соціальні потреби

складають 38%:

Всоц = 5280 *0,38 = 2007 грн

Інші витрати складають 10% від суми

попередніх витрат:

Він = (420+12000+3000+5280+2007) * 0,1 = 2270 грн

ΔВдод

= 168+12000+3000+5280+2007 + 2270 = 24725 грн.

Тоді прибуток від втрат на переробку

зворотної продукції складає :

П = 86000 - 24725 = 61 тис грн.

3. ВИЗНАЧЕННЯ ІННОВАЦІЙНОГО БЮДЖЕТУ ТА ІНВЕСТИЦІЙ У ВИРОБНИЦТВО

Розмір інвестицій визначаємо за

формулою

І= Іін + Івир

де Іін - інноваційний бюджет

Івир - інвестиції у виробництво для впровадження результатів НДР

Визначення інноваційного бюджету

Іін=Вкон +Цндр+ Векс + Всер + Впат

де Цндр - ціна науково-дослідної роботи

Вкон - витрати на формування концепції (50% від Цндр)

Векс - витрати на експериментальні дослідження (50% від Цндр)

Всер - витрати на сертифікацію продукції (20% від Цндр)

Впат - витрати на патентування новації (20% від Цндр)

В основі визначення інноваційного бюджету лежить визначення ціни НДР. А ціна НДР визначається на підставі витрат НДР.

Ціна НДР складає

Цндр=Вндр+П+ПДВ

де Вндр - витрати на НДР

П - прибуток від НДР (20%)

ПДВ - податок додаткової вартості (20%)

Визначення витрат на розробку НДР - Вндр

Витрати на НДР визначаються шляхом складання кошторису по статтях:

. Витрати на сировину;

. Витрати на допоміжні матеріали;

. Витрати на електроенергію;

. Витрати на заробітню плату;

. Витрати на соціальні заходи;

. Амортизаційні відрахування;

. Інші витрати ;

. Накладні витрати.

Витрати на сировину

Витрати на сировину визначаємо

згідно з рецептурою та зводимо до таблиці.

Таблиця 3 - Розрахунок вартості сировини

|

Вид сировини |

Шпик хребтовий |

Свинина нежирна |

Яловичина в/с |

Сіль |

Нітрит натрію |

|

Всього витрат в кг |

0,6 |

0,5 |

0,9 |

0,07 |

0,0002 |

|

Ціна підпр. за 1 кг сировини |

25 |

70 |

80 |

4 |

52 |

|

Загальна вартість в грн. |

15 |

35 |

72 |

0,3 |

0,0104 |

|

Всього |

123 |

||||

При визначенні витрат на сировину враховуються також витрати на допоміжні матеріали для проведення досліджень та вартість канцелярських товарів.