Материал: Таможенная процедура экспорта

наличия предварительной информации о возможных нарушениях при таможенном декларировании, полученной от других контролирующих или надзирающих органов.

Проверка товаров допускается с письменного разрешения начальника таможенного органа. При выявлении неточностей в указании сведений о товарах в таможенной декларации и представленных документах таможенный орган уведомляет декларанта о необходимости скорректировать (уточнить) представленные сведения.

Если выявленные неточности не влияют на принятие решения таможенного органа в отношении применения запретов и ограничений на вывоз, корректировка сведений декларантом не является основанием для отказа в выпуске товаров.

Итак, можем сделать вывод что, убытие товаров с таможенной территории таможенного союза осуществляется в местах перемещения товаров через таможенную границу и во время работы таможенных органов.

Но, вышеперечисленные положение не распространяется на товары, перевозимые водными или воздушными судами, пересекающими таможенную территорию таможенного союза без остановки в порту или аэропорту, которые расположены на таможенной территории таможенного союза, а также на товары, перемещаемые трубопроводным транспортом и по линиям электропередачи [12, c. 75].

Для убытия товаров перевозчик (или уполномоченное лицо от имени перевозчика), обязан представить таможенному органу таможенную декларацию либо иной документ, допускающий их вывоз, а также документы и сведения, в зависимости от вида транспорта, на котором осуществляется перевозка товара, также представляются документы, подтверждающие соблюдение запретов и ограничений.

2.2 Вывозные пошлины, применяемые к товарам при экспорте

При помещении товаров под таможенную процедуру экспорта подлежат уплате вывозные таможенные пошлины (если таковые установлены). Внутренние налоги подлежат возмещению. Установление таможенных пошлин на экспортируемые из ТС товары продиктовано, в первую очередь, необходимостью воспрепятствовать массовому вывозу сырьевых ресурсов государства за границу.

Вывозные таможенные пошлины устанавливаются в основном на энергоносители - газ, нефть, нефтепродукты, а также на металлы, лесоматериалы и некоторые другие товары[12, c. 15].

Назначение этих пошлин - сдерживание вывоза сырья и пополнение доходной части бюджета. На территории России в 2014 г. основной объем вывозной таможенной пошлины (91,3%) сформировали нефть и нефтепродукты. Структура российского экспорта из года в год традиционно остается сырьевой, в его общем объеме доля готовых изделий весьма незначительна. Однако экспортные пошлины не относятся к самым эффективным инструментам внешней торговли. Если при вывозе сырьевых товаров они служат ограничителем, то при экспорте производимой продукции - тормозом. От дополнительной налоговой нагрузки следует освободить, например, продукцию химического комплекса, лесной продукции. За счет отмены пошлин у этих предприятий повысится рентабельность, появится возможность модернизации производства.

Каждая таможенная пошлина определяется конкретной ставкой, которая есть "указанный в таможенном тарифе денежный размер платежа, подлежащий взиманию таможенными органами за конкретный товар, ввозимый на таможенную территорию России или вывозимый с ее таможенной территории". Такие ставки могут базироваться на различных вариантах исчисления. Согласно ст. 4 Закона РФ "О таможенном тарифе" по способу взимания таможенные пошлины классифицируются на следующие виды:

адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров (например, 15% таможенной стоимости). Например, вывозная пошлина на минеральные или химические, калийные удобрения (коды ТН ВЭД 3104100000, 3104300000, 3104900000) установлена в размере 5% от таможенной стоимости.

специфические, начисляемые в установленном размере за единицу облагаемых товаров (например, пять евро за штуку). Например, при экспорте пропана таможенная пошлина уплачивается в размере 36,3 долл. США за 1000 кг.,а при экспорте сырой нефти таможенная пошлина уплачивается в размере34 Евро за 1 т.;

комбинированные, сочетающие оба названных вида таможенного обложения (например, 30% таможенной стоимости, но не менее четырех евро за 1 кг). Например, при экспорте отходов и лома никеля таможенная пошлина уплачивается в размере 30 %, но не менее 720 Евро за 1 т.

Вывозная пошлина природного жемчуга, диаммония фосфата, пероксида водорода - составляет 5 %. А при экспорте золота таможенная пошлина уплачивается в размере 1,63 %.

Наиболее распространенными в мире признаются адвалорные пошлины. Они в наибольшей степени отвечают современным взглядам на справедливую конкуренцию и оптимально подходят для применения к готовым изделиям, машинно-технической и наукоэффективной продукции. В литературе советского периода встречается наименование такого вида ставок, как "ценностные тарифы". Это название обусловлено, по-видимому, установлением определенного соотношения к цене перемещаемого товара.

Преимущество адвалорных пошлин состоит в том, что они поддерживают уровень защиты внутреннего рынка от колебаний цен на товар на мировом рынке, а недостаток - в необходимости правильного определения цены товара (таможенной стоимости), что не всегда удается сделать. Преимущество же специфических пошлин состоит в отсутствии необходимости точного определения таможенной стоимости, поэтому они выполняют роль более жесткого барьера для участников внешней торговли.

Следует отметить, что специфические и комбинированные ставки таможенных пошлин исчисляются в евро - денежной единице ЕС[6,c.89].

В современных условиях, при невысоком уровне инфляции в стране, необходимо обратить внимание на ставки комбинированных и специфических таможенных пошлин в рублях. Размеры ставок можно устанавливать на один-два года, а затем пересчитывать с использованием коэффициента, отражающего изменение валютного курса за этот период. Это обеспечивало бы укрепление национальной денежной единицы и защиту интересов участников внешней торговли.

Некоторые товары освобождены от вывозных таможенных пошлин на основании российских законов и международных договоров, заключенных нашей страной.

При помещении товаров под таможенную процедуру экспорта предоставляется освобождение от уплаты, налогов либо осуществляется возврат или возмещение внутренних налогов в соответствии с законодательством Российской Федерации о налогах и сборах[6,c.74].

В соответствии с подпунктом 1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (НК РФ), при экспорте товаров производится возмещение налога на добавленную стоимость и акциза. Порядок подтверждения права на получение возмещения в данном случае определен статьей 165 НК РФ. Для этих целей лицу необходимо представить в налоговый орган в числе прочего грузовую таможенную декларацию (либо ее копию) с отметками российского таможенного органа о выпуске товаров в соответствии с таможенным режимом экспорта и таможенного органа, в регионе деятельности которого расположен пункт пропуска через Государственную границу РФ, через который товар был вывезен за пределы таможенной территории ТС - отметки, подтверждающие осуществление фактического вывоза товаров из Российской Федерации.

Основным условием возмещения внутренних налогов в связи с экспортом товаров является подтверждение таможенным органом фактического вывоза товаров, помещенных под таможенную процедуру экспорта, с таможенной территории ТС.

При вывозе товаров в соответствии с таможенной процедурой экспорта, помимо таможенного контроля, направленного на обеспечение соблюдения законодательства Российской Федерации (как участника ТС) при перемещении товаров через границу Российской Федерации, применятся экспортный контроль, проводимый уполномоченными на то государственными органами и направленный на экспорт товаров, информации, работ, услуг и результатов интеллектуальной деятельности, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иных видов вооружения и военной техники.

С 1 сентября 2015 года снижены ставки вывозных таможенных пошлин на основные российские экспортные товары.

В частности, пошлины снижены на вывоз отдельных видов морепродуктов, в том числе - икры, различных семян, минеральных продуктов. Также по сниженной ставке разрешен провоз необработанных шкур, древесины и изделий из нее, драгоценных и полудрагоценных камней и металлов[2,c.59].

Пошлины снижены на отходы и лом черных металлов, а также рафинированной меди, ее сплавов и лигатуры на ее основе, никеля и изделий из него, алюминия и изделий из него, отходов и изделий других недрагоценных металлов.

Постановление подготовлено

Минэкономразвития в соответствии с международными обязательствами России в

связи с присоединением к Всемирной торговой организации (ВТО). ВТО призывает к

полной отмене таких пошлин.

Заключение

В курсовой работе были рассмотрены порядок помещения и особенности таможенных операций при помещении товаров под таможенную процедуру экспорта.

В заключение проведенного исследования можно сделать следующие основные выводы по теме.

Убытие товаров с таможенной территории таможенного союза осуществляется в местах перемещения товаров через таможенную границу и во время работы таможенных органов в этих местах, но есть и исключения: это касается перевозки грузов, осуществляемые воздушными судами, линиями электропередач и трубопроводным транспортом.

Чтобы перевезти товар перевозчик обязан представить таможенному органу таможенную декларацию либо иной документ, а также документы и сведения, каким именно транспортом будет осуществляться перевозка.

Необходимо предоставлять декларацию в электронном виде.

Необходимо соблюдение всех запретов и ограничений, связанных с перемещением товаров, а также уплатить вывозные пошлины.

Таможенные органы вправе провести таможенную проверку груза (осмотр или досмотр), а также документов и сведений.

Товары должны убывать с таможенной территории таможенного союза с соответствующими требованиями применимые к товарам, например:

нужно вывозить количество товаров, которое заявлено в декларации на товары.

допускаются изменения количества или состояния товаров, вследствие естественного износа или убыли, либо вследствие изменения естественных свойств товаров, если соблюдены нормальные условия перевозки, транспортировки и хранений товара.

Если при транспортировке товара через таможенную границу таможенного союза, товар попал в аварию или в плохие погодные условия, то вся ответственность ложится целиком и полностью на перевозчика товара, а не на таможенные органы.

Убытие товаров с таможенной территории таможенного союза допускается с разрешения таможенного органа, он ставит соответствующие отметки в декларацию, и только после этого товар может пересечь таможенную границу.

Итак, можем сделать вывод что,

убытие товаров с таможенной территории таможенного союза осуществляется в

местах перемещения товаров через таможенную границу и во время работы

таможенных органов.

Список использованных источников

Нормативные правовые акты

. Таможенный кодекс Таможенного Союза: [федер. закон: принят Решением Межгосударственного Совета Евразийского экономического сообщества 27 ноября 2009 г.: по состоянию на 1 окт. 2015 г.]

Литература

2. Алехович С. О. Организация внешнеэкономической деятельности // Законодательство и экономика. Ч.2. - М.: РИО РТА, 2015.260 с.

. Гравина А. А., Терещенко Л. К. Таможенное дело. - М.: Изд-во «Юристъ», 2013.255с.

. Демченко А. А. Таможенное регулирование. М.: «Юристъ», 2014.96с.

. Драганов В.Г. Экспортные операции. М. «экономика». 2014.129с.

. ДрагановВ.Г. Экспорт товара: Учеб. пособие / Под ред. В.Г. Драганова, М.М. Рассолова. М., 2013.235с.

. Леденев С.В. Экспортные и импортные операции // Проблемы теории и практики таможенного дела. Ч.1. - М.: РИО РТА, 2014.273с.

. Макрусев В.В Декларирование товаров и транспортных средств- Учебное пособие 2015. 448с.

. Ноздрачев Таможенное право / под ред. А.Ф. Ноздрачева. - М.: ВолтерсКлувер, 2014. 688 с.

. Халипов С.В. Основы таможенного дела. - М.: Юриспруденция, 2013. 264с.

. Халипов С.В. Таможенное право (Таможенное регулирование внешнеэкономической деятельности). М., 2014.210с.

. Халипов С.В. Таможенная процедура экспорт. - М.: ТАМОЖНЯ.РУ, 2014. 384с.

. Чигак П.В. Таможенное право России. - М.: «Софт Издат», 2014. 114с.

. Чигак П.В. Таможенная инфраструктура России. - М.: Юриспруденция, 2015. 230 с.

. Эриашвили Таможенное право: Учебник / Под ред. М.М. Рассолова, Н.Д. Эриашвили. М., 2014.131с.

. Теория и методология таможенного дела.

Сборник научных трудов. Проблемы совершенствования организации и деятельности

таможенной службы. - М., 2014. 266с.

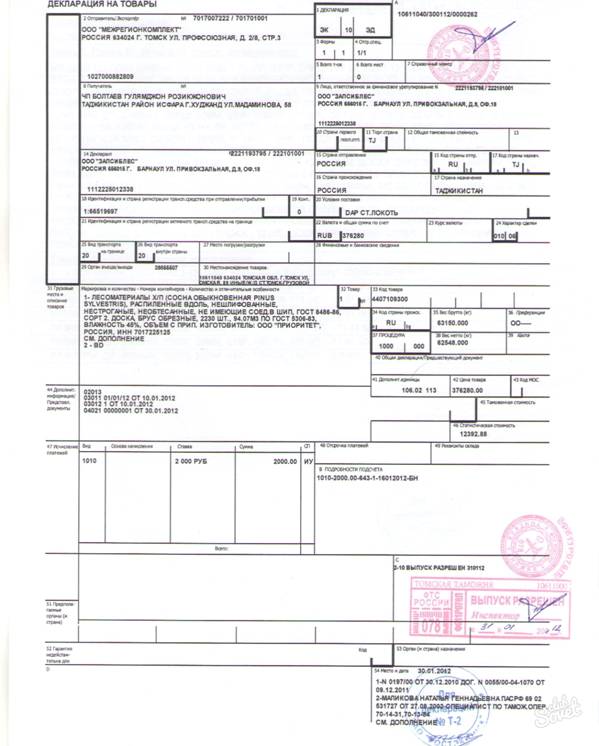

Приложения

Приложение А

Приложение Б