Материал: Сущность и принципы нормативного метода учета затрат и калькулирования

Постоянными затратами в данном случае выступают амортизационные отчисления по станкам в год:

АОа=![]() =

30 000 руб.

=

30 000 руб.

АОб=![]() =

44 000 руб.

=

44 000 руб.

Переменые затраты в год будут составлять:

Зпера = 24*4 000 = 96 000 руб.

Зперб=18* 4 000 = 72 000 руб. Как видно из таблицы 2.1. по критерию затрат наиболее предпочтителен вариант изготовления на импортном на станке (Б).

Если детали будут куплены на стороне величина затрат составит:

45*4 000 = 180 000 руб.

Расчеты свидетельствуют, что для организации целесообразно производить детали самостоятельно на импортном оборудовании.

2. Расчет критического объема производства

Составим функции затрат при альтернативных вариантах:

Затраты по оборудованию А:

Sa=24q+30 000

Затраты по оборудованию Б:

Sб=18q+44 000

В критической точке

Sкрит=45q

По условиям задачи рыночная цена детали 45 рублей, значит можно рассчитать критический объем для вариантов А и Б.

Qкрит=![]()

Определим критический объем на станке А:

45q = 24q+30 000

21 q = 30 000

qа= 1 429 деталей

Критический объем на станке Б:

45q=18q+44 000

27 q =44 000

qб=1630 деталей

3.Определение изменения управленческого решения, при условии продажи станка А в конце срока эксплуатации за 60 000 руб.

В случае, если в конце срока эксплуатации отечественный станок можно будет продать, то затраты на изготовления деталей составят:

![]() 114 000

руб.

114 000

руб.

Таким образом, полученный результат меньше, чем в предыдущих вариантах, следовательно, в этом случае целесообразно будет производить детали на отечественном станке.

Тесты

1.Общим для финансового и управленческого учета является:

а) их информация является основой для принятия управленческих решений;

б) операции могут отражаться лишь в рублевой оценке;

в) целью ведения является составление бухгалтерского баланса;

2.Установите соответствие между характеристиками и отличительными признаками финансового и управленческого учета

Признаки |

Характеристики |

1. Ф.-

2. Ф.-

3. Ф.- У.- Степень ответственности 4. Ф.-

|

а) квартальная, годовая; б) денежное и натуральное выражение продукта учета; в) административная ответственность в соответствии с законодательством РФ (штраф и.т.д.); г) по согласованию с пользователями информации (ежедневно - на следующее утро, и т.п.); д) определяется задачам, чаще – еженедельная, декадная, помесячная; е) денежное выражение продукта учета; ж) в точно установленные сроки после окончания отчетного периода; з) дисциплинарная ответственность (замечания, выговор и т.д.). |

Ответ: 1.Ф. - в 2.Ф.-ж 3.Ф.-г 4.Ф.-а 1.У.-з 2.У.-д 3.У.-б 4.У.-е

3.Управленческий учет представляет собой подсистему:

а) статистического учета;

б) финансового учета;

в) бухгалтерского учета

4.Принципами управленческого учета являются:

а) единый подход к выбору целей и задач управленческого и финансового учета производства;

б) единые планово-учетные единицы для двух видов учета;

в) однократное введение первичной информации для всех видов учета;

г) преемственность и дополнение информации одного вида учета другим.

5.Наибольшей хозяйственной самостоятельностью обладает:

а) центр затрат;

б) центр доходов;

в) центр прибыли;

г) центр инвестиций

6.Установите соответствие категорий затрат с перечисленными

затратами производственных компаний.

Категория затрат

|

Затраты |

1. Постоянные. 2. Переменные. 3. Условно-постоянные (условно-переменные). |

а) амортизация основных средств производственного назначения; б) прямые затраты на оплату труда; в) прямые материальные затраты; г) затраты на отопление; д) налог на имущество; е) затраты на вспомогательные материалы и покупные полуфабрикаты; ж) затраты на электроэнергию; з) затраты на оплату труда управленческого персонала; и) затраты на услуги связи; к) расходы на упаковку готовой продукции; л) расходы по аренде производственных площадей.

|

Ответ: 1. а, д, з, л 2. б, в, е, к 3. г, ж, и

7.Определите, к какой из указанных категорий относятся перечисленные затраты.

Категория затрат |

Затраты |

(условно-переменные). |

а) зарплата рабочих инструмен- тального цеха; б) зарплата нормировщика цеха; в) зарплата кассира центральной бухгалтерии; г) затраты на доставку сырья и материалов; д) расходы на рекламу; е) арендная плата; ж) стоимость топлива, используемого на технологические нужды; з) амортизация здания цеха; и) расходы на страхование.

|

Ответ: 1- в, д, е, з; 2- а, г, ж; 3- б, и.

8.Когда объектом калькулирования затрат является отдел рекламы, заработная плата управляющего отделом будет классифицирована как:

а) переменные и прямые затраты;

б) переменные и косвенные затраты;

в) постоянные и прямые затраты;

г) постоянные и косвенные затраты.

9.В условиях системы «директ-костинг» по переменной себестоимости оцениваются:

а) себестоимость произведенной продукции;

б) себестоимость произведенной и реализованной продукции;

в) запасы готовой продукции и незавершенного производства;

г) себестоимость произведенной и реализованной продукции, а также запасы готовой продукции и незавершенного производства.

10.Выручка от реализации организации составляет 125 тыс. руб., совокупные переменные расходы – 80 тыс. руб., постоянные расходы – 16 тыс. руб. Прибыль организации (операционная прибыль) составит:

а) 29 тыс. руб.;

б) 35 тыс. руб.;

в) 40 тыс. руб.;

г) 45 тыс. руб.

Список использованной литературы

Баканов М.И., Чернов В.А. Управленческий учет: торговая калькуляция: Учебное пособие. М.: ЮНИТИ-ДАНА, 2015. – 255 с.

Блэк Дж. Введение в бухгалтерский и управленческий учет. – М.: ИНФРА-М, 2016. – 424 с.

Волкова О.Н. Управленческий учет: Учебник. – М.: ТК Велби, Проспект, 2015. – 472 с.

Воронова Е.Ю., Улина Г.В. Управленческий учет на предприятии: Учебное пособие. - М.: ТК Велби, Проспект, 2016. – 248 с.

Врублевский Н.Д. Управленческий учет издержек производства и себестоимости продукции в отраслях экономики: Учебное пособие. – М.: Бухгалтерский учет, 2016. – 376 с.

Врублевский Н.Д., Рендухов И.М., Эйдинов А.М. Сборник задач по управленческому учету издержек производства с решениями: Учебное пособие.– М.: Бухгалтерский учет, 2015.– 456 с.

Головизнина А.Т., Архипова О.И. Бухгалтерский управленческий учет: Учебное пособие. – М.: ТК Велби, Проспект, 2016. – 184 с.

Приложения

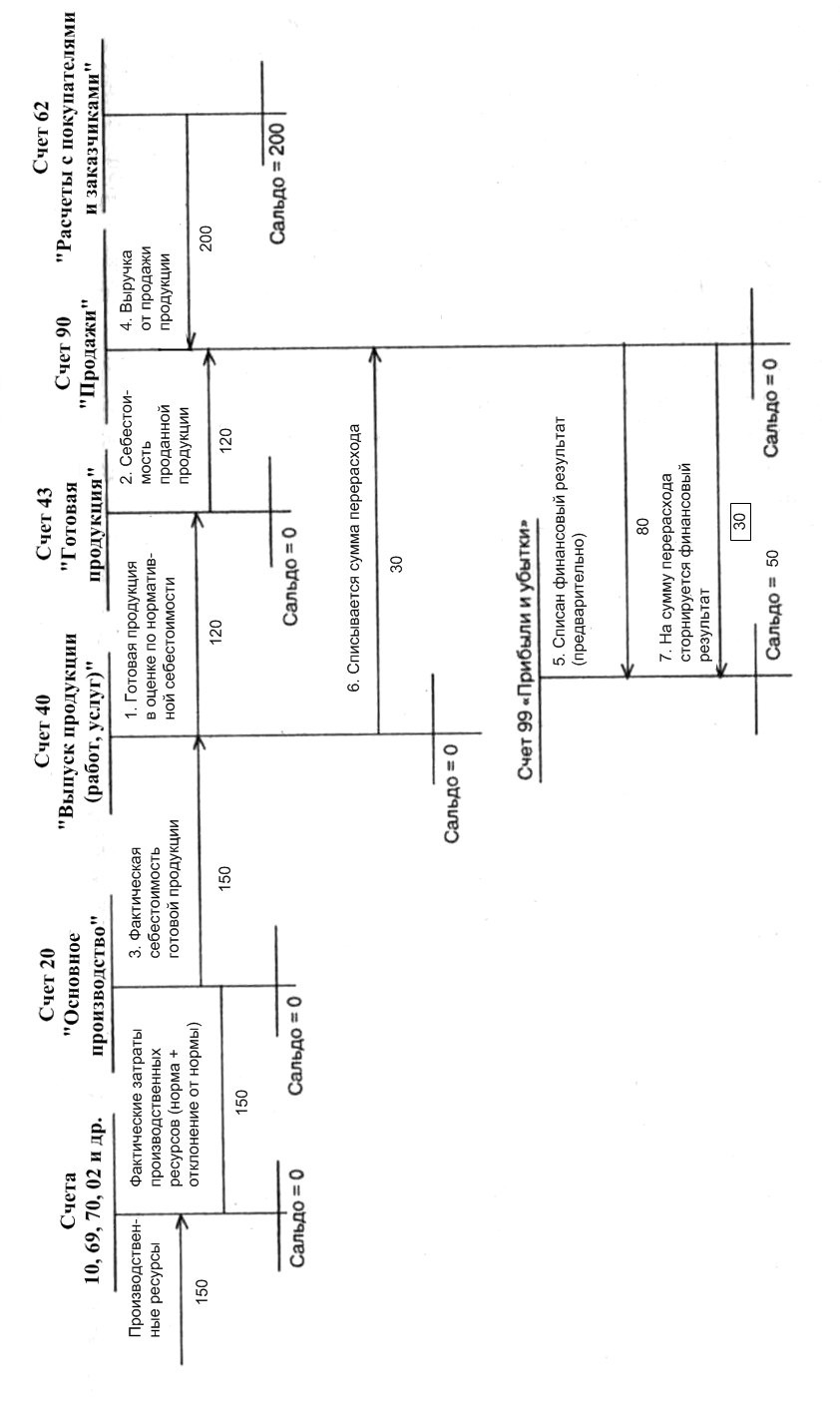

Приложение 1

Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования (экономия), руб.

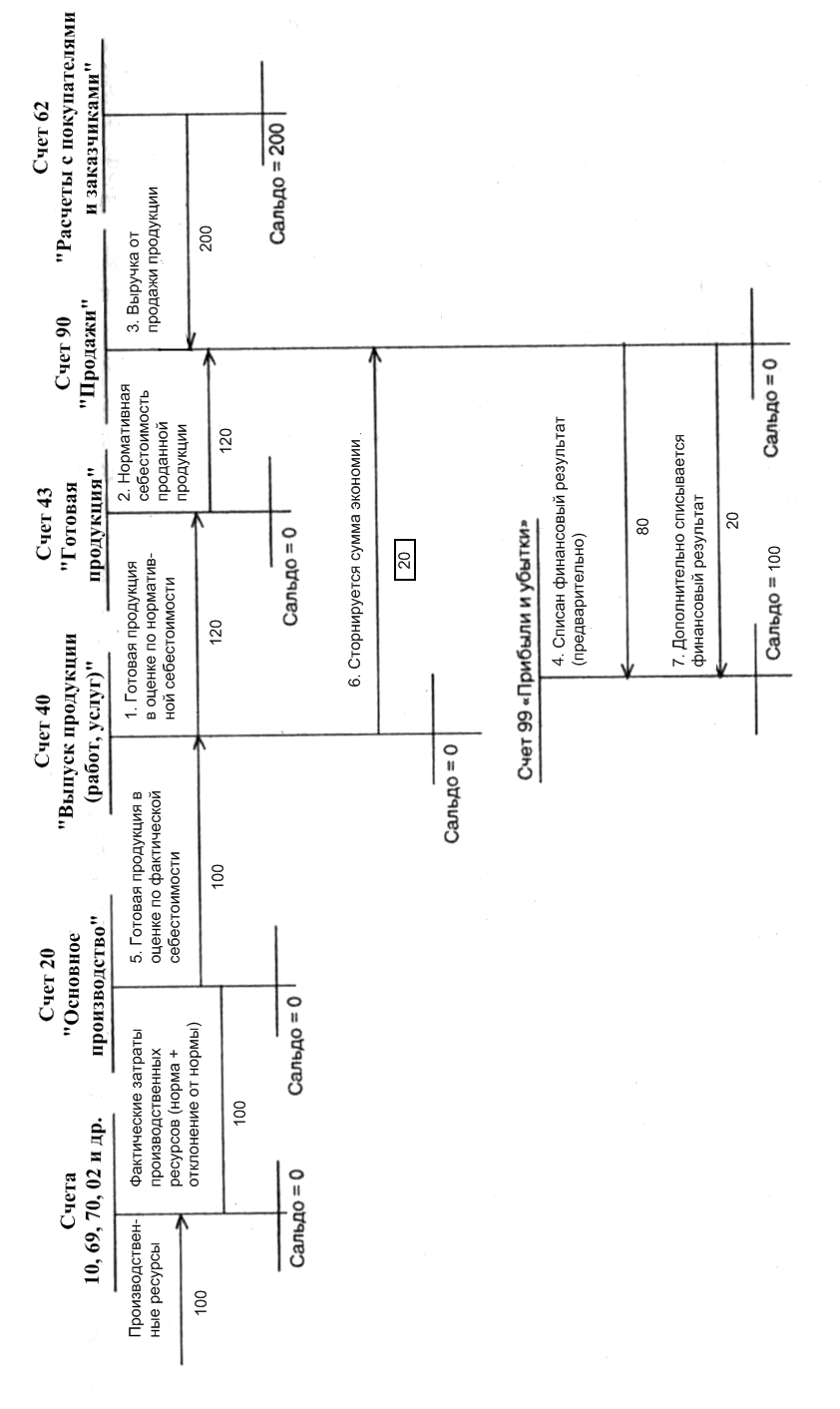

Приложение 2

Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования (перерасход), руб.