Материал: Сравнительный статистический анализ динамики цен на рынке первичного и вторичного жилья в России

Vtorich (X3) - Средняя цена на вторичном рынке жилья по Российской Федерации на конец периода, рублей за 1 квадратный метр общей площади

Bezrab (X4) - Количество безработных, тыс. чел

Inflation (X5) - уровень Инфляции в России, %

В ходе предварительной обработки информации необходимо проверить гипотезу, относительно однородности выборки и нормальности ее распределения. Для этого мы рассчитываем необходимые показатели:

Описательная статистика, наблюдения 1 - 14

для переменной 'Price' (использовано 14 наблюдений)

Среднее 33488,

Медиана 39954,

Минимум 8678,0

Максимум 52504,

Стандартное отклонение 16791,

Вариация 0,30140

Асимметрия -0,32136

Эксцесс -1,6016range 32674,

Пропущенные наблюдения 0

Коэффициент вариации равен 30,14%,

что свидетельствует нам о достаточной однородности выборки.

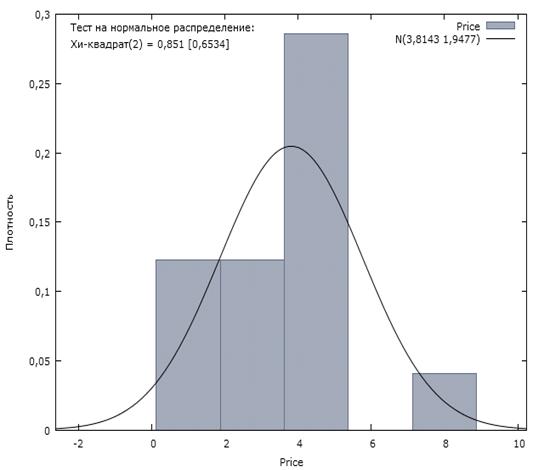

Рисунок 1 - Диаграмма распределения

частот зависимого признака

Далее проверим распределение выборки

на нормальность при помощи критерия ![]()

![]() .

. ![]()

![]() табличное=12,5916. Значение

табличное=12,5916. Значение ![]()

![]() расчетного составило 0,851. Это

говорит о том, что мы имеем нормальное распределение с вероятностью ошибки р =

0,2404.

расчетного составило 0,851. Это

говорит о том, что мы имеем нормальное распределение с вероятностью ошибки р =

0,2404.

2.2

Сравнительный факторный анализ динамики цен на жилье на основе

корреляционно-регрессионной модели

Проведем анализ корреляционных связей.

Коэффициенты корреляции, наблюдения 1 - 14

% критические значения (двухсторонние) = 0,5324 для n = 14

Price Nedostr Postr Vtorich Bezrab Inf

,0000 -0,7619 0,9819 0,8804 -0,7800 -0,7969 Price

,0000 -0,8177 -0,7953 0,5560 0,8019 Nedostr

,0000 0,8652 -0,7246 -0,7603 Postr

,0000 -0,5663 -0,7817 Vtorich

,00000 0,7307 Bezrab

,0000 Inf

Проанализировав корреляционную таблицу, можно сказать, что наиболее существенная статистическая связь наблюдается между ценами на вторичное жилье и количеством построенных зданий.

Цена на первичное жилье имеет очень тесную связь с количеством построенных зданий.

Далее произведем оценку методом наименьших квадратов.

Модель 2: МНК, использованы наблюдения 1-14

Зависимая переменная: Price

Коэффициент Ст. ошибка t-статистика P-значение

---------------------------------------------------------------20,7891 8,44563 -2,462 0,0392 **1,57825e-05 3,02556e-05 0,5216 0,6161-2,62722e-06 5,17881e-05 -0,05073 0,9608

Bezrab 0,00178621 0,000840332 2,126 0,0662 *0,151394 0,206546 0,7330 0,48450,219259 0,0893853 2,453 0,0398 **

Среднее зав. перемен 3,814286 Ст. откл. зав. перемен 1,947723

Сумма кв. остатков 17,59566 Ст. ошибка модели 1,483057квадрат 0,643214 Испр. R-квадрат 0,420223(5, 8) 3,884481 Р-значение (F) 0,088540

Лог. правдоподобие -21,46531 Крит. Акаике 54,93061

Крит. Шварца 58,76496 Крит. Хеннана-Куинна 54,57567

Исключая константу, наибольшее р-значение получено для переменной 4 (Vtorich)

Примечание: * означает 10%-й ** означает 5%-й уровень ошибки, *** означает 1%-й уровень ошибки.

Построим уравнение регрессии:

Price=-20,7891+1,57825e-05*nedostr--2,62722e-06*nedostr+0,00178621*bezrab+0,151394*inf+ 0,219259*Postr

F-статистика Фишера =3,89. Это означает, что уравнение регрессии значимо, т.к. F-статистика табличная равна 3,69. Уравнение регрессии в целом значимо с вероятностью ошибки р = 0,088540

Исходя из полученных данных методом наименьшего квадрата, можно сделать выводы:

1) Модель описывает 64% выборки(на основании R^2)

) Значимыми факторами являются количество безработных и количество построенных зданий.

) Остальные факторы незначимы на данном этапе.

Проверка на мультиколлениарность:

Метод инфляционных факторов

Минимальное возможное значение = 1.0

Значения > 10.0 могут указывать на наличие мультиколлинеарности

Nedostr 3,6076,9953,9534,7239,434

Мультиколлениарность отсутствует.

Далее, проведем проверку на гетероскедастичность при помощи теста Уайта. Так как МНК требует выполнения условий Гаусса-Маркова, которые гарантируют состоятельность, несмещенность и эффективность найденных оценок. Нарушение этих условий может давать оценки с плохими статистическими свойствами. Одной из ключевых предпосылок МНК является условие постоянства дисперсии случайных отклонений. Выполнимость данной предпосылки называется гомоскедастичностью (постоянством дисперсии отклонений). Её невыполнимость называется гетероскедастичностью (непостоянством дисперсии отклонений). Хи-квадрат равен 12,784618, что меньше табличного 47,33 при уровне значимости 5%. Гипотеза об отсутствии гетероскадестичности принимается т.к. расчетное меньше табличного.

Теперь исключаем из модели незначимые факторы.

Модель 5: МНК, использованы наблюдения 1-14

Зависимая переменная: Price

Коэффициент Ст. ошибка t-статистика P-значение

-----------------------------------------------------------------14,9077 5,44983 -2,735 0,0194 **0,00191544 0,000643564 2,976 0,0126 **0,163852 0,0443113 3,698 0,0035 ***

Среднее зав. перемен 3,814286 Ст. откл. зав. перемен 1,947723

Сумма кв. остатков 21,96753 Ст. ошибка модели 1,413169квадрат 0,554566 Испр. R-квадрат 0,473578(2, 11) 6,847511 Р-значение (F) 0,011703

Лог. правдоподобие -23,01870 Крит. Акаике 52,03739

Крит. Шварца 53,95456 Крит. Хеннана-Куинна 51,85992

Примечание: * означает 10%-й ** означает 5%-й уровень ошибки, *** означает 1%-й уровень ошибки.

Итоговое уравнение регрессии: Price=-14,9077+0,00191544*bezrab+0,163852*Postr

Коэффициент детерминации снизился до 0,56, что показывает высокий уровень значимости факторного признака и константы.

Последним этапом является проверка значимости

уравнения при помощи статистики Фишера. Расчетное значение получилось F(2,

11)=6,85, а табличное 3,4 при 5% уровне значимости. Так как расчетное значение

больше табличного, то уравнение значимо.

2.3 Трендовый прогноз

цен на жилье и оценка качества прогноза

Для построения прогноза цен на первичное жилье рассмотрим временной ряд, который содержит цены на первичное жилье за период с 2000 по 2013 год.

Для получения прогноза а ценах на первичное жилье мы будем использовать три метода.

Из группы методов скользящего среднего самым простым является метод простого скользящего среднего по n-узлам. В этом методе среднее фиксированного числа n-последних наблюдений используется для оценки следующего значения уровня ряда.

Значение прогноза, полученного методом простого скользящего среднего, всегда меньше фактического значения - если исходные данные монотонно возрастают, и наоборот больше фактического значения - если исходные данные монотонно убывают. Поэтому с помощью простого скользящего среднего нельзя получить точных прогнозов. Этот метод лучше всего подходит для данных с небольшими случайными отклонениями от некоторого постоянного или медленно меняющегося значения.

Метод простого скользящего среднего имеет два

недостатка: Возникает в результате того, что при вычислении прогнозируемого

значения самое последнее наблюдение имеет такой же вес (значимость), как и

предыдущее, т.е. присвоение равного веса, противоречит интуитивному представлению

о том, что во многих случаях последние данные могут больше сказать о том, что

произойдет в ближайшем будущем, чем предыдущие (рисунок 2).

Рисунок 2 - метод скользяще средней

Следующий метод экспоненциального сглаживания (рисунок 3).

Рисунок 3 - метод экспоненциального сглаживания

Метод экспоненциального сглаживания наиболее эффективен при разработке среднесрочных прогнозов. Он приемлем при прогнозировании только на один период вперед. Его основные достоинства простота процедуры вычислений и возможность учета весов исходной информации.

Недостатки этого метода заключаются в том, что средневзвешенный показатель не учитывает сезонные и другие нециклические (случайные) колебания объемов продаж.

Теперь используем метод аналитического выравнивания. Каждый из трех рассмотренных методов имеет свои достоинства, но в большинстве случаев метод аналитического выравнивания предпочтителен. Однако его применение связано с большими вычислительными работами: решение системы уравнений; проверка обоснованности выбранной функции (формы связи); вычисление уровней выравненного ряда; построение графика, Для успешного выполнения таких работ целесообразно использовать компьютер и соответствующие программы (рисунки 4-8).

Рисунок 4 - Метод

аналитического выравнивания с экспоненциальной линией тренда

Рисунок - 5 Метод аналитического выравнивания с линейной линией тренда

Рисунок 6 - Метод

аналитического выравнивания с логарифмической линией тренда

Рисунок 7 - Метод аналитического выравнивания с

полиномиальной линией тренда

Рисунок 8 - Метод аналитического выравнивания со

степенной линией тренда

Из всех линий тренда, которые мы исследовали в

методе аналитического выравнивания мы выбираем степенную, т.к. у нее наименьший

коэффициент детерминации. Цены на первичное жилье имеют тенденцию к

возрастанию.

ЗАКЛЮЧЕНИЕ

Формирование рыночной цены первичное и вторичное жилье - многофакторный процесс: она колеблется в зависимости от экономических, политических, спекулятивных факторов. В их числе: экономическая и политическая обстановка, объемы строительства, инфляция, колебания ведущих валют и процентных ставок.

В данной работе рассматривалось 2 основных аспекта - факторы, влияющие на цену на рынке жилья и способы прогнозирования этой цены с помощью разных моделей. В ходе проведенного анализа выяснилось, что среди всех рассматриваемых нами факторов, на значение цен на первичное и вторичное жилье в Росиии оказывают влияние: уровень Инфляции в России, уровень безработицы..

Теперь стоит перейти к следующему аспекту, рассматриваемому в данной работе - прогнозированию цен на рынке жилья. В качестве основных методов прогнозирования нами были выбраны модели скользящей средней, взвешенной средней и аналитическое выравнивание.

В ходе построения модели взвешенной средней, мы получили значения, которые хорошо соблюдают тенденцию исходного ряда. Однако данная модель не может учитывать влияния внешних факторов, таких как кризис или положение на рынке.

В качестве следующего метода прогнозирования мы выбрали аналитическое выравнивание. И построили прогноз на 2014 год. Данный прогноз показал, что цены на жилье в 2014 году будут иметь тенденцию к возрастанию.

В данной работе были рассмотрены не все

проблемы, которые возникают при прогнозировании цен на рынке первичного и

вторичного жилья, поэтому было бы целесообразно в дальнейшем продолжить

рассмотрение разных методов прогнозирования, чтобы полученные значения были,

как можно больше приближены к реальным. Одним из направлений для дальнейших

исследований может быть применение большего числа моделей разного вида для

получения различных прогнозов ряда.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Анализ и оценка приносящей доход недвижимости. - Фридман Дж., П. Орлуэй. - М., 1995. С.5

2. <http://netess.ru/3ekonomika/4984-1-statisticheskoe-issledovanie-rinka-zhilya-rossiyskoy-federacii.php>

. Бойко И.П. Основы бизнеса на рынке недвижимости. - М.: Экономика, 2010. - 182-183 с.

. http://bujet.ru/article/5546.php

. <http://forexaw.com/Sales_in_primary_market_of_housing_Russia>

. <http://realty.web-3.ru/definitions/market/second/costs/>

. <http://www.creativeconomy.ru/articles/25844>

. Экономика недвижимости. - Щербакова Н.А. - Учебное пособие Ростов-на-Дону, Феникс 2006 г

. <http://www.gks.ru/>

. Назарова, М.Г. Общая теория статистики : учебник / под ред. М. Г. Назарова. - М.: Издательство «ОмегаЛ», 2010. - 410 с.

Приложение А

Данные по вводу в действие жилых домов в Российской федерации (миллионов квадратных метром общей площади)

|

Годы |

Всего построено |

В том числе |

Удельный вес в общем вводе, (%) |

||

|

|

|

населением за счет собственных и заемных средств |

жилищно-строительными кооперативами |

жилых домов населения |

жилых домов жилищно-строительных кооперативов |

|

2000 |

30,3 |

12,6 |

0,7 |

41,6 |

2,4 |

|

2001 |

31,7 |

13,1 |

0,6 |

41,2 |

2 |

|

2002 |

33,8 |

14,2 |

0,6 |

41,9 |

1,7 |

|

2003 |

36,4 |

15,2 |

0,5 |

41,6 |

1,4 |

|

2004 |

41,0 |

16,1 |

0,5 |

39,2 |

1,2 |

|

2005 |

43,6 |

17,5 |

0,6 |

40,2 |

1,4 |

|

2006 |

50,6 |

20 |

0,6 |

39,5 |

1,2 |

|

2007 |

61,2 |

26,3 |

0,9 |

43,0 |

1,5 |

|

2008 |

64,1 |

27,4 |

0,6 |

42,7 |

0,9 |

|

2009 |

59,9 |

28,5 |

0,5 |

47,7 |

0,8 |

|

2010 |

58,4 |

25,5 |

0,3 |

43,7 |

0,6 |

|

2011 |

62,3 |

26,8 |

0,4 |

43,0 |

0,6 |

|

2012 |

65,7 |

28,4 |

0,3 |

43,2 |

0,4 |

|

2013 |

70,5 |

30,7 |

0,5 |

43,5 |

0,7 |

Приложение Б

Данные по числу зданий и сооружений, находящихся в незавершенном строительстве в Российской Федерации (на конец года)

|

Годы |

Число зданий, сооружений, находящихся в незавершенном строительстве, всего |

В том числе приостановленные или законсервированные |

|

2000 |

179667 |

88379 |

|

2001 |

173362 |

81502 |

|

2002 |

164586 |

74886 |

|

2003 |

152256 |

61994 |

|

2004 |

139151 |

53467 |

|

2005 |

128496 |

45810 |

|

2006 |

125832 |

38549 |

|

2007 |

129716 |

31026 |

|

2008 |

121169 |

26340 |

|

2009 |

106451 |

27425 |

|

2010 |

103107 |

24796 |

|

2011 |

108138 |

20602 |

|

2012 |

104772 |

16880 |

|

2013 |

149101 |

17360 |