Материал: Специфика учета кассовых операций

. Организация досуга людей.

. Проведение банкетов, юбилеев и торжеств.

. Осуществление внедрения новых технологий приготовления, расширения ассортимента и повышения качества продукции общественного питания.

Деятельность предприятия регулируется следующими нормативно - правовыми актами:

. Межотраслевые правила по охране труда в общественном питании ПОТ Р М-011-2000;

. Постановление Правительства РФ от 15.08.1997 г. №1036 «Об утверждении Правил оказания услуг общественного питания;

. ГОСТ Р 50764-95 «Услуги общественного питания. Общие требования»;

. ГОСТ Р 50763-95 «Общественное питание. Кулинарная продукция, реализуемая населению»;

. ГОСТ Р 50762-95 «Общественное питание. Классификация предприятий»;

. ГОСТ Р 50935-96 «Общественное питание. Требования к обслуживающему персоналу»;

. Федеральный закон от 01.02.2000 №29 «О качестве и безопасности пищевых продуктов»;

. Санитарно-эпидемиологические требования к организациям общественного питания, изготовлению и оборотоспособности в них пищевых продуктов и продовольственного сырья. СП 2.3.6.1079-01;

. Гигиенические требования к безопасности и пищевой ценности пищевых продуктов. СанПиН 2.3.2.1078-0;

. Гигиенические требования к срокам годности и условиям хранения пищевых продуктов. СанПиН 2.3.2.1324-03;

. Закон Российской Федерации от 22.06.2003 г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

. Федеральный Закон от 15.12.02 №184-ФЗ «О техническом регулировании».

Миссия организации: удовлетворение потребностей своих клиентов в еде и отдыхе, хорошего время провождения.

Единственным учредительным документом ООО «Темпо Тайм» является его устав, в котором указываются размер уставного капитала, адрес и наименование общества, порядок перехода долей и другие обязательные условия.

Ниже в Таблице 1 приведен анализ основных

экономических показателей деятельности предприятия.

Таблица 1 - Анализ основных экономических

показателей предприятия

Наименование

показателя

2013

г.

2012

г.

2013

к 2012

Выручка,

тыс. руб.

14

206

586

+24

Себестоимость

продаж, тыс. руб.

(-)

(-)

(-)

Прибыль

от продаж, тыс. руб.

4

825

(2749)

+1,8

Рентабельность

продаж, %

33

469

7

Среднесписочная

численность работников, чел.

10

15

0,

6

Фондоотдача

45

1,

5

30

Фондовооруженность

31,5

26,3

1,2

Производительность

труда

1420,6

39,

1

36,3

Из данных таблицы, составленной на основе

бухгалтерского баланса и отчета о финансовых результатах, можно сделать

следующие выводы: выручка в 2013 году возросла по сравнению с 2012 годом на 1

320 единиц основном за счет увеличения прибыли от продаж.

Рентабельность продаж также увеличилась в 2012

году - рост этого показателя говорит о повышении эффективности использования

активов предприятия и рассматривается как положительная тенденция. Повышение производительности труда на предприятии

могло произойти за счет многих факторов, таких как, повышения качества

продукции при неизменной ее массе, создаваемой в единицу времени, сокращения

времени производства и обращения товаров и т.д.

.2 Техника учета кассовых операций в программе «1С:

Бухгалтерия» на предприятии ООО «Темпо Тайм

Приходные кассовые ордера и Расходные кассовые

ордера - это основные документы, которые используются для отражения движения

денежных средств в кассе. Они нужны практически в любой организации, и в этой

статье я расскажу, как работать с ними в программе 1С: Бухгалтерия предприятия

8 редакции 3.0. Кроме этого речь пойдет о том, как проверить корректность

ведения кассовых операций и как установить лимит остатков денег в кассе.

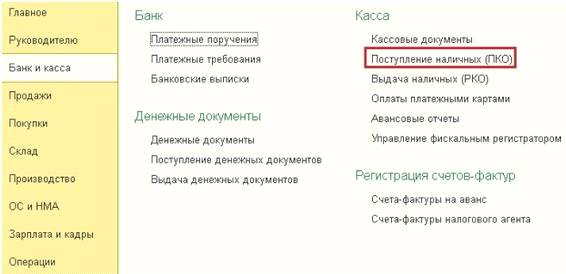

Итак, для того, чтобы отразить приход денежных

средств в кассу, необходимо перейти на вкладку "Банк и касса" и

выбрать пункт "Поступление наличных (ПКО)". На Рисунке 1 показана

техника проведения операции.

Рисунок 1 - «Приход денежных средств в кассу»

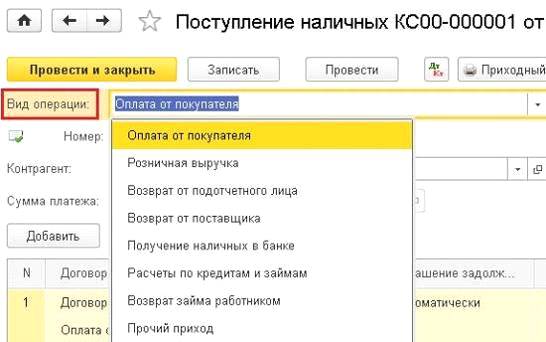

Добавляем новый документ по кнопке

"Создать". В открывшейся форме необходимо правильно выбрать вид

операции, от этого зависит состав полей документа, которые нужно заполнить. Мы

будем отражать операцию "Оплата от покупателя" (см. Рисунок 2)

Рисунок 2 - «Оплата от покупателя»

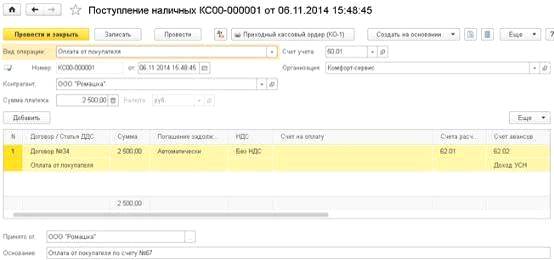

Затем выбираем организацию (если в базе их

несколько), контрагента (при необходимости создаем нового), указываем сумму и

счет учета. В табличную часть добавляем строку и указываем договор, статью движения

денежных средств, сумму, ставку НДС, счета расчетов. В том случае, если платеж

нужно отнести к разным договорам, можно добавить несколько строк. Поле

"Основание" также необходимо заполнить для того, чтобы эта информация

отразилась в печатной форме ПКО (см. Рисунок 3).

При проведении документа в нашем случае

формируется движение по счетам Дт 50 Кт 62. Для того, чтобы отразить в

программе расход денежных средств, необходимо на вкладке "Банк и

касса" выбрать пункт "Выдача наличных (РКО)".

Рисунок 3 - «Поступление наличных средств в

кассу»

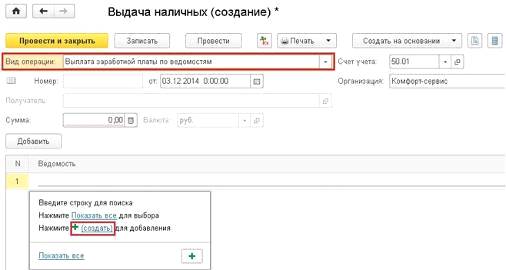

В данном документе также нужно выбрать вид

операции, мы рассмотрим операцию "Выплата заработной платы по

ведомостям".

Выбираем организацию и добавляем строку в

табличную часть. В том случае, если ранее уже была создана ведомость на выплату

зарплаты, то нужно её выбрать, или можно создать новую ведомость

непосредственно из текущего документа (см. Рисунок 4).

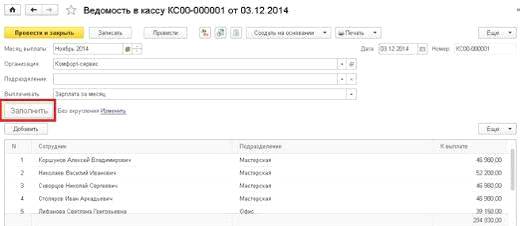

Рисунок 4 - «Выдача наличных денежных средств»

Ведомость можно заполнить по всем сотрудникам

автоматически, нажав соответствующую кнопку, или вручную добавить нужных людей

(см. Рисунок 5).

Рисунок 5 - «Ведомость в кассу»

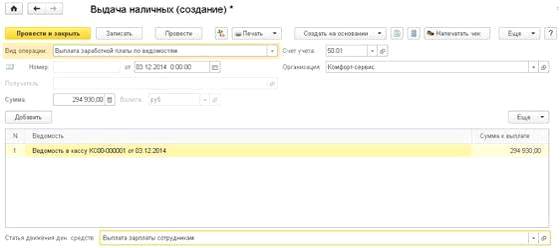

Нажимаем "Провести и закрыть", суммы в

документе "Выдача наличных" проставляются автоматически на основании

созданной ведомости. Остается только выбрать статью движения денежных средств в

поле, расположенном под табличной частью (см. Рисунок 6).

Рисунок 6 - «Выдача наличных денежных средств»

Данный документ создает проводку Дт 70 Кт 50.

Также к кассовым документам относится авансовый

отчет. С оформлением авансовых отчетов регулярно сталкивается практически

каждый бухгалтер. Для кого-то эта операция уже привычная и рутинная, а кто-то

только начинает разбираться с особенностями данного документа.

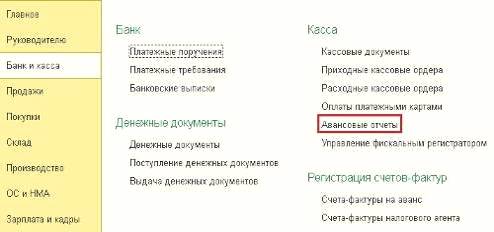

Для того, чтобы ввести в программу новый

авансовый отчет, необходимо перейти на вкладку "Банк и касса" и

выбрать пункт "Авансовые отчеты" (см. Рисунок 7).

Рисунок 7 - «Авансовый отчет»

Добавляем новый документ, выбираем организацию

(в том случае, если в базе ведется учет по нескольким организациям) и

подотчетное лицо. Поле склад необходимо заполнить, если по авансовому отчету

оформляется поступление товаров или материалов.

В документе несколько закладок. Рассмотрим, в

каком случае заполняется каждая из них.

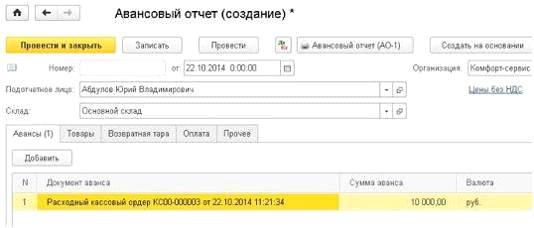

Самая первая закладка называется

"Авансы", она предназначена для ввода информации о документе, которым

выданы денежные средства сотруднику в подотчет. В том случае, если работник

сначала получил необходимую для оплаты сумму, а потом за неё отчитывается,

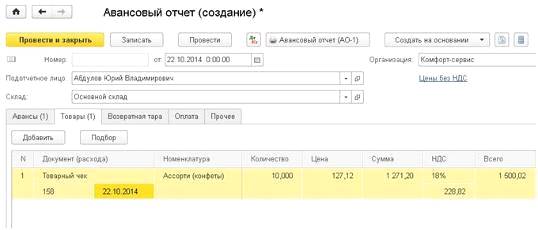

нужно заполнить эту закладку. Добавляем новую строку и выбираем нужный вид

документа (это может быть расходный кассовый ордер или списание с расчетного

счета), а затем и сам документ, которым отражена выдача денег (можно добавить

такой документ непосредственно во время работы с авансовым отчетом). Данная

операция отражена на Рисунке 8.

Рисунок 8 - «Создание авансового отчета»

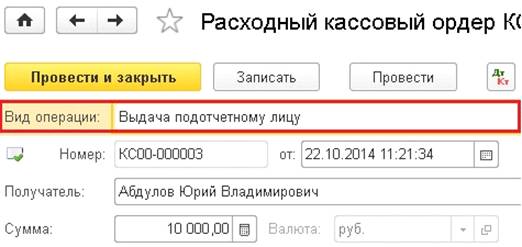

В документе обязательно должен быть указан вид

операции "Выдача подотчетному лицу" (для выдачи наличных средств) и

"Перечисление подотчетному лицу" (для списания с расчетного счета),

иначе мы не сможем его выбрать в авансовом отчете (см. Рисунок 9).

Рисунок 9 - «Расходный кассовый ордер»

Следующая закладка "Товары"

предназначена для ввода информации о приобретенных подотчетным лицом ТМЦ.

Добавляем новую строку и выбираем товар из справочника

"Номенклатура", указываем количество, цену и сумму. На рисунке 10

показана техника проведения операции по созданию отчета.

Рисунок 10 - «Авансовый отчет»

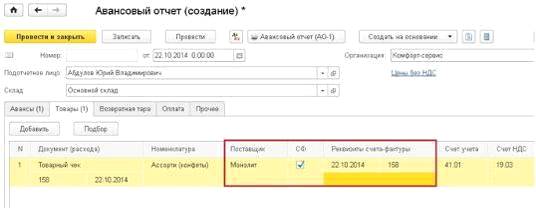

В том случае, если поставщиком предъявлен счет-фактура,

по которому НДС может быть принят к вычету, необходимо установить галочку

"СФ" и заполнить реквизиты. При проведении авансового отчета документ

"Счет-фактура полученный" будет создан автоматически (см. Рисунок

11).

Рисунок 11 - «Счет - фактура»

Закладка "Возвратная тара" заполняется

в том случае, если сотрудник получил у поставщиков тару, которую необходимо

вернуть.

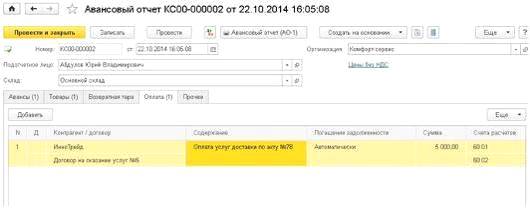

На закладку "Оплата" вносится

информация о суммах, уплаченных подотчетным лицом поставщику в счет оплаты

приобретенных ранее ТМЦ, услуг или авансом за будущие поставки (см. Рисунок

12).

Рисунок 12 - «Оплата услуг»

На закладке "Прочее" указывается

информация о командировочных расходах (суточные, билеты и пр.). Нужно

обязательно внимательно заполнить поле "Счет затрат" и выбрать все

доступные субконто, а также установить галочку "СФ" при её наличии.

Проводки документа могут отличаться в

зависимости от того, какие из закладок заполнены. В нашем случае, документ формирует

следующие движения по счетам (см. Рисунок 13).

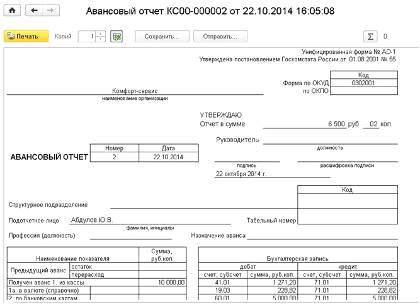

Для того, чтобы распечатать авансовый отчет

предназначена кнопка "Авансовый отчет (АО-1)", расположенная в

верхней части формы (см. Рисунок 14).

Рисунок 13 - «Движение документа»

Рисунок 14 - «Печать авансового отчета»

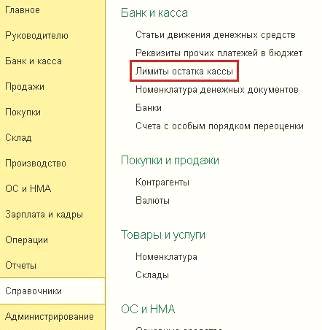

Рекомендуется установить в программе лимит

остатков денег в кассе, который будет использоваться при проверке правильности

ведения кассовых операций. В том случае, если он будет превышен в какой-то из

дней, программа сообщит об этом. Но данную операцию могут не выполнять субъекты

малого бизнеса и ИП, которые в соответствии с новым порядком, вступившим в силу

с 1 июня 2014 года, не имеют обязанности контролировать лимит.

Всем остальным нужно зайти на вкладку

"Справочники" и выбрать пункт "Лимиты остатка кассы" (см.

Рисунок 15).

Рисунок 15 - «Лимит остатка кассы»

В открывшейся таблице добавляем строку,

указываем организацию, лимит и дату, с которой он действует.

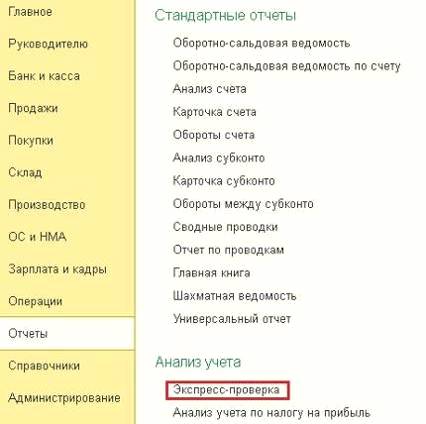

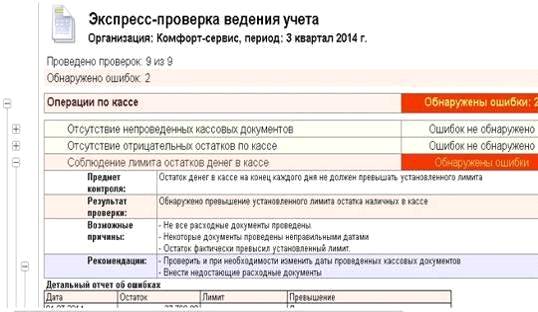

Для того, чтобы проверить корректность ведения

учета по кассе, необходимо воспользоваться обработкой "Экспресс-проверка

ведения учета", которая находится на вкладке "Отчеты" (см.

Рисунок 16).

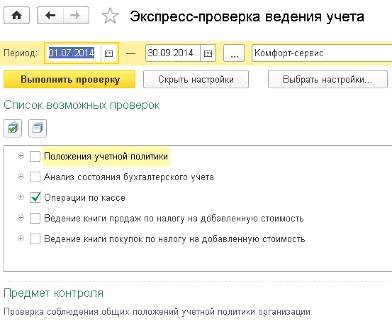

В форме обработки необходимо установить период

проверки, нажать кнопку "Показать настройки" и установить галочку

"Операции по кассе". Затем нажимаем "Выполнить проверку"

(см. Рисунок 17).

Программа сообщит, есть ли ошибки по данному

разделу учета, а также подскажет информацию о них при наличии (см. Рисунок 18).

Рисунок 16 - «Экспресс - проверка ведения учета»

Рисунок 17 - «Выполнение операции»

Рисунок 18 - «Проверка учета»

Заключение

кассовый программа

бухгалтерия денежный

В данной работе рассмотрены теоретические и

практические аспекты порядка ведения и отражения в учете кассовых операций. При

этом рассмотрены общие принципы ведения кассовых операций, установленные

законодательством РФ, изучен порядок учета кассовых операций, рассмотрено

документальное оформление кассовых операций, а также рассмотрен порядок ведения

кассовых операций в ООО "Темпо Тайм". При этом необходимо отметить,

что порядок ведения и учета кассовых операций в ООО "Темпо Тайм"

соответствует действующему законодательству по этому вопросу. Кассовые операции оформляются типовыми

межведомственными формами первичной учетной документации для предприятий и

организаций, которые утверждаются Госкомстатом Российской Федерации и по

согласованию с Центральным банком Российской Федерации и Министерством финансов

Российской Федерации.

Учет кассовых операций ведется согласно Плану

счетов на синтетическом счете 50 "Касса". По дебету счета 50

"Касса" отражается поступление денежных средств и денежных документов

в кассу организации. По кредиту счета 50 "Касса" отражается выплата

денежных средств и выдача денежных документов из кассы организации.

Подвоя итог исследования поднятой проблемы,

необходимо, на наш взгляд, отметить некоторые особенности отражения кассовых

операций в бухгалтерском учете.

К таким особенностям можно отнести наличие

кассового планирования и использование специальных символов кассового плана.

Кассовое планирование необходимо для поддержания необходимого уровня наличных

денежных ресурсов в процессе работы организации. С кассовым планированием

связана другая особенность проведения и учета кассовых операций - обязательное

наличие при оформлении каждой операции, специального символа кассового плана.

Символ кассового плана отражает источник

возникновения или направление использования наличных денежных средств. Этот

двузначный символ указывается при планировании, то есть в кассовом плане, и при

реальном осуществлении операции, то есть в кассовых первичных и бухгалтерских

документах.

Среди прочих особенностей можно отметить

обязательное наличие дополнительного контроля по кассовым операциям.

Важно отметить тот факт, что на сегодняшний день

каждое предприятие в процессе своей деятельности использует в расчетах наличные

денежные средства.

Правильная организация учета оборота наличных

денежных средств, в соответствии с Порядком ведения кассовых операций в

Российской Федерации, заключение договора о полной материальной ответственности

с кассиром и надлежащим образом оборудованное помещения кассы, позволит

сохранить наличность, предотвратить хищения, избежать нарушений и штрафов [23,

с. 85].

Библиографический список

1. Конституция Российской Федерации.

М.: 1993 г.

. Федеральный закон « О

бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ.

. Федеральный закон "О

применении контрольно-кассовой техники при осуществлении наличных денежных

расчетов и (или) расчетов с использованием платежных карт" от 22.05.2003

г. № 54-ФЗ (ред. от 25.06.2012г.).

. Приказ Минфина РФ "Об

утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкций по его применению" от 31 октября

2000 г. № 94н (ред. от 25.11.2011г.).

. Указание ЦБР РФ "Об

установлении предельного размера расчетов наличными деньгами в Российской

Федерации между юридическими лицами по одной сделке" от 20.06.2007г. №

1843-У (ред. 28.04.2008 г.).

. Приказ Минфина РФ "Об

утверждении методических указаний по инвентаризации имущества и финансовых

обязательств" от 13 июня 1995 г. № 49 (ред. от 08.11.2010).

. Положения по ведению

бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденные приказом

Минфина РФ от 29 июля 1998 г. № 34н (ред. от 24.12.2010 г.).

. ПБУ 1/2008 "Учетная политика

организации" (утв. Приказом Минфина России от 06.10.2008 №106 н) (ред. от

27.04.2012 г.).

. Богатая И.Н., Лабынцев Н.Т.,

Хахонова Н.Н. Аудит: Учебное пособие. Серия "Высшее образование". -

Ростов-на-Дону: Феникс, 2011. - 453 с.

. Банк В.Р., Семенов С.К.

Организация и бухгалтерский учет банковских операций: Учеб. пособие. - М.:

Финансы и статистика, 2014. - 352 с.

.Бухгалтерский учет:

учебно-практическое пособие / Пошерстник Н.В. [и др.] - СПб.; Питер, 2013.- 416

с. (Серия "Мастера бухгалтерского учета").

.Бухгалтерский (финансовый,

управленческий) учет: учебник, ВУЗ/ Кондраков Н.П. - М.: Велби, 2013. - 448 с.

.Бухгалтерский учет:

учебник/А.С.Бакаев [и др.]; под.ред. П.С. Безруких. 4-е изд., перераб. и

доп.-М.: Бухгалтерский учет,2013.- 719 с. - (библиотека журнала

"Бухгалтерский учет").

.Булатов М.А., Булатова З.Г.,

Бухгалтерский учет товарных и кассовых операций в торговых организациях:

Учебное пособие. - М.: "Экономика" - 2014, - 406 с.

.Введение в 1С: Бухгалтерию:

Тонкости, советы и способы работы. Подольский М.М. - Москва: 2000.

.Основы бухгалтерского учета: учеб.

пособ./ Р.А. Алборов. - М.: Дело и сервис, 2013. - 288 с.

.Тютюнник А.В. Учебное пособие по

дисциплине "Бухгалтерский учет в банках" /МФПА. - М. 2014. - 101 с.

.Федосова Т.В. Бухгалтерский учет.

Конспект лекций. Таганрог: ТТИ ЮФУ, 2014. - 328 с.

. Учет кассовых операций. А.В.

Федотов - М.: ЗАО Издательский Дом «Главбух»; 2014 г.

. Справочная правовая система

ГАРАНТ.

. Стражева

Н.С. Бухгалтерский учет. - Мн., 2014.

. Тишков И.Е.

Бухгалтерский учет. - Мн., 2013.

23. Технологии

автоматизированной обработки учетно-аналитической информации: учебное пособие.

Королев Ю.Ю. - Мн.. 2013.

. Теория

бухгалтерского учёта. Папковская П.Я. - Мн., 2012 г.

. Учет

кассовых операций// Главный бухгалтер. 2014. - №2.