Дипломная (вкр): Специфика развития экономики Пермского края в условиях действия экономических санкций

- реальность, реализуемость и ресурсную обеспеченность мер стимулирования инновационной деятельности, включая приоритетность и адресность методов стимулирования взаимодействия науки и бизнеса.

Очевидно, что перспективная деятельность ориентирующихся на эти принципы предприятий направлена на решение стратегически важных задач, связанных, прежде всего, с развитием производственной базы отрасли, модернизацией имеющихся и созданием новых мощностей в тесном сопряжении с прогнозами внутреннего спроса на промышленную продукцию. Практически значимым при этом является нацеленность управления потенциалом на решение проблемы согласования программ и проектов предприятия как со стратегией развития региональной промышленности, так и со стратегическими планами модернизации отрасли в целом. Необходимость решения этой важной задачи обусловлена перечисленными выше факторами и условиями общесистемного характера.

В соответствии с представленными на рис. 2 принципами, научно-обоснованная концепция управления научно-инновационным потенциалом региональной промышленности базируется на системном подходе с учетом места и роли научных исследований и инноваций в процессе расширенного регионального воспроизводства как элементов единого научно-инновационного цикла. Только комплексное рассмотрение всех аспектов научной и инновационной деятельности и необходимых для ее осуществления ресурсов - трудовых, материальных, информационных, финансовых и других - во взаимосвязи с результатами их использования позволяет получить объективное представление о тенденциях научно-технического развития промышленного сектора региона. Кроме того, в рамках такого подхода появляется возможность интеграции разрозненных, иногда не сопоставимых между собой показателей, характеризующих отдельные элементы научно-инновационного цикла региональной промышленности, в целостную систему.

На наш взгляд, можно выделить ряд свойств новой модели экономического роста РФ:

- Модель предполагает не сплошную модернизацию, а точечный характер инновационного развития экономики. При этом предстоит обосновать реальность выбора точек роста и сбалансировать его по инвестициям, трудовым и другим ресурсам.

- Модель исходит из того, что по мере глобализации возрастает роль внешне-экономического фактора роста, научно-технологических, технических и инвестиционных заимствований в мировой экономике. Необходимо также определить оптимальные пути инновационного и инвестиционного заимствования.

- России предстоит сохранить и развить те виды экономической деятельности, по которым она занимает лидирующие позиции в мире. Новая модель предполагает создание условий для укрепления и развития лидерства.

- В перспективе роль инновационной компоненты должна возрастать при со-хранении, а затем и неизбежном убывающем влиянии природно-энергетического фактора. Поэтому потребуется определить пропорции между сырьевой и инновационной компонентами роста.

Таким образом, предложенная модель стратегического планирования

экономической деятельности промышленных предприятий в условиях экономических

санкций, включающая алгоритмизированные в структуре управления их потенциалом

этапы и процедуры, обеспечивает совершенствование стратегии предприятия

посредством сопряжения со стратегий развития отрасли, внедрения адаптивных

механизмов реализации программ и проектов. Важно при этом, что стратегические

долгосрочные приоритеты экономического развития выступают в роли инициирующего

импульса, определяющего содержание и направление изменения институциональных

условий и роли государства в развитии промышленного бизнеса по модели

импортозамещения.

Глава 3. Особенности развития экономики пермского края в условиях действия санкций

.1 Развитие экономики региона в условиях действия санкций

В марте 2014 года, вследствие того, что Россия вопреки протестам Запада, признала итоги общекрымского референдума, поддержала одностороннее провозглашение независимости Республики Крым и приняла её предложение о вхождении в состав России, США и Евросоюз, Австралия, Новая Зеландия, Канада ввели в действие первый пакет санкций против нашей страны. Данные меры предусматривали замораживание активов и введение визовых ограничений для лиц, включённых в специальные списки, а также запрет компаниям стран, наложивших санкции, поддерживать деловые отношения с лицами и организациями, включёнными в списки. Кроме указанных ограничений, было также предпринято сворачивание контактов и сотрудничества с Россией и российскими организациями в различных сферах. По мнению российской стороны, санкции США и ЕС являются неконструктивными и неприемлемы в качестве меры воздействия на Россию. Последующее расширение санкций (апрель-май) было связано с обострением ситуации на востоке Украины. Организаторы санкций обвинили Россию в подрыве территориальной целостности Украины, а именно в поставке оружия пророссийским повстанцам (ополченцам). Следующий виток санкций был связан с катастрофой Boeing 777 в Донецкой области 17 июля 2014 года, причиной которой, по мнению руководства ряда государств, стали действия повстанцев, поддерживаемых Россией. Рассмотрим наиболее масштабные примеры санкций запада против России:

. 12.03.14 Организация экономического сотрудничества и развития приостановила процесс принятия России в свой состав.

. 17.04.14 Европарламент принял резолюцию с призывом отказаться от строительства газопровода «Южный поток» на территории ЕС.

. 25.04.14 было приостановлено участие России в Большой Восьмёрке.

. 31.07.14 ЕС ввёл санкции против «Сбербанка России», банка ВТБ, «Газпромбанка», «Внешэкономбанка», «Россельхозбанка». Кроме того было наложено эмбарго на импорт и экспорт оружия и подобного материала в Россию.

. 7.08.14 Андерс Фон Расмуссен генеральный секретарь НАТО во время визита в Киев заявил, что НАТО полностью прекращает сотрудничество с Российской Федерацией.

. 12.09.14 ЕС запретил организацию долгового финансирования трех топливно-энергетических компаний России: «Роснефти», «Транснефти», «Газпром нефти».

Рассмотрим влияние санкций на деловые связи западных компаний с Россией в отраслевом разрезе:

· Промышленность:

. Американская корпорация AppliedMaterials отказалась поставлять оборудование для завода по производству микросхем MRAM-памяти в Москве.

. К сентябрю 2014 года американская нефтяная компания ExxonMobil, являющаяся крупнейшей частной нефтяной компанией в мире, остановила работы по девяти из десяти проектов в России.

. Германский концерн Rhein metall прекратил поставки оборудования в Россию.

. Французская компания Renault Trucks Defense, принадлежащая шведскому концерну Volvo, приостановила разработку совместного с Россией проекта боевой машины пехоты «Атом».

. Французская компания «EDF Trading» отказалась от российского термального угля.

. Итальянская фирма «Финкантьери» приостановила совместный с ЦКБ МТ «Рубин» проект по разработке малой неатомной подлодки S-1000.

. Итальянская нефтеперерабатывающая компания Saras отложила планы по созданию совместного предприятия с ОАО «Роснефть» по продажам нефти и нефтепродуктов.

. Швейцарско-нидерландский нефтетрейдер Vitol приостановил переговоры о привлечении у европейских банков и США около 2 миллиардов долларов для предоплаты Роснефти в обмен на последующие поставки нефти.

. Нидерландско-британская нефтегазовая компания Royal Dutch Shell остановила сотрудничество с российской нефтяной компанией «Газпром нефть» в рамках совместного предприятия «Ханты-Мансийский нефтяной союз».

· Финансово-экономическая сфера:

1. 21 марта 2014 года международные платёжные системы Visa и Master Card прекратили обслуживание карт, выпущенных российскими банками, аффилированными с лицами из списка санкций США.

В кратко- и среднесрочной перспективе наиболее серьезными представляются финансовые санкции. Их в свою очередь можно разделить на несколько категорий.

· Прямой эффект - ограничения на внешние заимствования российских эмитентов. Теоретически российские банки и компании могут найти альтернативных кредиторов, однако в условиях глобализации финансовой системы, их фактического превращения в единый рынок, такая возможность не очевидна. Если найти альтернативных инвесторов не удается, то санкции существенно повлияют на состояние платежного баланса за счет снижения валового притока иностранного капитала. Адаптация к подобным шокам требует либо увеличения чистого притока частного капитала по другим каналам, либо расходования валютных резервов ЦБ, либо увеличения счета текущих операций.

· Косвенный эффект. Сохраняющаяся геополитическая напряженность, возможность введения новых санкций, опасность усиления регулирования экономики (часто наблюдаемого в подобных ситуациях) - все это воспринимается инвесторами как мощный источник дополнительных экономических рисков. Тем самым кардинально снижается привлекательность российской экономики для российских и иностранных инвестиций. В результате к прямому действию ограничений на доступ к иностранным заимствованиям добавляются косвенные эффекты снижения чистого притока капитала, объясняемые ростом финансовых рисков. Если прямой эффект ограничивает внешние заимствования эмитентов, против которых введены санкции, то косвенный имеет больше составляющих: сокращение заимствований всех остальных эмитентов, сокращение притока прямых иностранных и портфельных инвестиций, а возможно также увеличение оттока российского капитала.

· Реакция на санкции. Прямые и косвенные эффекты, не позволяющие рефинансировать внешний долг, отличаются от остальных тем, что носят «персонифицированный» характер - от них страдает не только экономика в целом, но и конкретные эмитенты. «Пострадавшие» эмитенты могут реагировать на это различными способами: начиная от покупки на внутреннем валютном рынке всей суммы, недостающей для погашения долга, до продажи накопленных валютных активов в необходимом для проведения внешних выплат объеме.

· Эффекты второго порядка, связанные с реакцией экономики на сокращение чистого притока капитала. По экономической природе прямые и косвенные эффекты аналогичны «остановке притока капитала» (ОПК - 'suddenstop') - ситуации резкого снижения чистого ввоза капитала. Остановка притока капитала прежде всего приводит к снижению внутреннего спроса. Поскольку способность цен снижаться вслед за спросом ограничена, результатом становится падение производства, в первую очередь за счет уменьшения объема инвестиций. Действительно, чистый приток капитала по определению равен разности между накоплением и сбережениями. Последние, как правило, сравнительно стабильны, поэтому для восстановления баланса требуется сократить инвестиции. К прямым потерям производства добавляется не менее разрушительный эффект, вызванный действием финансовых механизмов. Для адаптации к ОПК необходимы либо снижение цен на неторгуемые товары (например, продукцию строительства), либо девальвация. В первом случае многие производители оказываются не в состоянии расплатиться по взятым кредитам, во втором - это не могут сделать фирмы, взявшие валютные кредиты. Несущий потери банковский сектор вынужден сократить кредитование, тем самым дополнительно ограничивая производство. Далее, снижение реального обменного курса приводит к росту цен в национальной валюте на импортные товары, производимую с их использованием продукцию, а также на взаимозаменяемые с теми и другими товары.

Таким образом, совместное действие перечисленных эффектов приводит к изменению значений практически всех макроэкономических показателей: обменного курса, цен, инвестиций, процентных ставок, производства и т.д.

Следующую группу составляют средне- и долгосрочные эффекты. Среди них можно выделить такие.

Ограничение доступа к некоторым ключевым технологиям в нефтедобыче и оборонной промышленности в перспективе ведет к технологическому отставанию в этих секторах.

Приоритет, отдаваемый геополитическим соображениям и требованиям безопасности, снижает эффективность экономики. Так, значительная часть ресурсов направляется на дублирование уже существующих технических решений (таких как создание независимой платежной системы или разработка ГЛОНАСС) вместо занятия своего места в международном разделении труда, без чего невозможно успешное экономическое развитие.

Как установлено в «Докладе об экономическом росте» Всемирного банка (2008) все отличительной чертой всех стран, добивавшихся экономических успехов за последние десятилетия была открытость для внешней торговли. Не менее важна открытость и привлекательность для прямых иностранных инвестиций, поскольку именно этот канал играет ключевую роль в освоении передовых технологий.

В целом эффективность санкций для достижения политических целей определяется угрозой или реальным ущербом экономике и неприемлемостью таких потерь для страны. Чем крупнее экономика, чем ниже интеграция страны в мировую экономику и выше самообеспеченность (в том числе сырьевыми ресурсами), чем выше авторитарный режим управления страной, чем выше «болевой порог» населения, тем ниже эффективность применения санкций. В то же время действие санкций во многом зависит от того, насколько экономика готова адаптироваться к негативным внешним воздействиям

Влияние санкций на экономику может как усугубляться, так и нивелироваться реакцией страны, против которой они вводятся, а также последующими переменами во внешней или внутренней политике России, странах ЕС и США.

Коллективные санкции являются более эффективными, чем односторонние, но рассогласованность в их применении снижает результативность санкций. Снижает эффективность санкций эффект «бумеранга», когда страна, вводящий санкции, также несет прямой и косвенный ущерб от их применения. В этом смысле наименее эффективны торговые санкции, но и финансовые санкции, связанные с выдачей торговых кредитов, снижают потенциал взаимной торговли. В тоже время разрыв долгосрочных контрактов на поставку товаров с высокой добавленной стоимостью и сервисное обслуживание оборачивается для поставщика потерей рынка, на завоевание которого уходит длительный период времени и большие издержки.

Помимо негативного экономического эффекта «бумеранга» могут иметь место политические разногласия в странах, задействованных в коллективных санкциях. Наибольший негативный эффект проявляется в тех странах, в которых были тесные торговые и инвестиционные отношения с Россией до введения санкций. Это может вызвать разногласия, например, между США и ЕС, в части дальнейшего усиления санкций.

По оценкам аналитиков, в нынешних условиях по результатам 2014 года из-за санкций Россия потеряла около 23 миллиардов евро или 1,5% ВВП, а в 2015 прогнозируют почти 75%, что еще сильнее скажется на экономике и составит почти 5% ВВП. Важно отметить, что в таких условиях значительно замедлиться приток иностранных инвестиций в Россию, 75% которых припадают на страны члены Европейского Союза.

Живее всего на положительные и отрицательные изменения в экономике страны реагирует финансовый сектор. Так, с начала 2014 года национальная валюта в России подешевела на 17,5%. Обменный курс наличного рубля к доллару США вырос с 32 рублей 65 копеек до 38 рублей 41 копейки, что касается евро, курс поднялся с 45 рублей и 5 копеек до 49 рублей и 53 копеек.

Сельхозпроизводство

в России по итогам 2014 года увеличилось на 3,7%, в том числе в производстве

продукции растениеводства достигнут 5-процентный прирост. Производство

продукции животноводства выросло на 2,1%. Индекс физического объёма инвестиций

в основной капитал сельского хозяйства составил 94,5%.[2]

<#"873353.files/image001.jpg">

Рисунок 1. Классификация санкций

Таблица 2

Экспорт российской сырой нефти в 2000-2014 гг.

Годы

Количество, млн тонн

Стоимость, млн долл. США

Средние экспортные цены, долл. за баррель

2000

144,4

25 271,9

23,94

2001

164,5

24 990,3

20,78

2002

189,5

29 113,1

21,02

2003

228,0

39 679,0

23,81

2004

260,3

59 044,8

31,02

2005

252,5

83 438,0

45,21

2006

248,4

102 282,9

56,32

2007

258,6

121 502,8

64,28

2008

243,1

161 146,9

90,68

2009

247,5

100 593,2

55,61

2010

250,7

135 799,3

74,11

2011

244,5 101,74

2012

240,0

180 929,7

103,14

2013

236,6

173 669,6

100,41

2014

166,5

121 383,6

101,8

Таблица 3 - Производительность труда в России, США и странах ЕЭС

Страны

Производительность труда, тыс. долл. США на одного

работника, занятого в экономике

по паритету покупательной способности по паритету

покупательной способности

по курсу доллара

США

107,6

107,6

ЕЭС

69,3

74,5

Россия

33,9

28,1

Таблица 4

Производство в основных секторах экономики в сопоставлении с внешней

торговлей в 2008-2013 гг.

Показатели

Валовая добавленная стоимость, млрд руб.

В текущих ценах

В постоянных ценах

2008

2013

2013 к 2008, %

2008

2013

2013 к 2008, %

Валовой внутренний продукт

41 277

66 755

161,7

41 277

43 448

105,3

Конечное потребление

27 543

47 773

173,4

27 543

31 948

116,0

Накопление основного капитала

9201

Аграрный сектор (сельское хозяйство, охота, рыболовство)

1485

2180

155,8

1485

1506

101,4

Потребительский сектор (продукты питания, напитки, табак,

текстиль, одежда, обувь, лекарства)

1062

1594

150,1

1016

1096

107,9

Машиностроительный сектор (машины и оборудование,

электрооборудование, транспортные средства, суда, летательные аппараты) 1411

155,7

905

817

90,3

Внешнеторговый сектор:

- экспорт товаров

12 924

18 937

146,5

12 924

13 960

108,0

- импорт товаров

9111

15 014

164,8

9111

10 826

118,8

Таблица 5

Основные торговые партнеры России (по данным на 2013 г.)

Наименование

Доля импорта, %

Доля экспорта, %

Страны ЕС

42,2

53,8

Страны АТЭС

34,3

18,9

Страны СНГ

13,0

14,0

Таблица 6

Динамика числа зарегистрированных субъектов малого и среднего

предпринимательства Пермского края в 4 кв. 2013-2014 гг.

4 кв. 2013 г.

4 кв. 2014 г.

ЮЛ, ед.

ИП, ед.

СМСП, ед.

Численность населения на начало 2013 года, чел.

Число СМСП на 1000 жителей, ед.

ИП, ед.

ЮЛ, ед. (малые + средние)

СМСП, ед.

Численность населения на начало 2014 г., чел.

Число СМСП на 1000 жителей, ед.

Изменение плотности СМСП в 2014 г. по отношению к 2013г., %

30518

70822

101340

2634461

38

70618

30254

100872

2636154

38

99,5

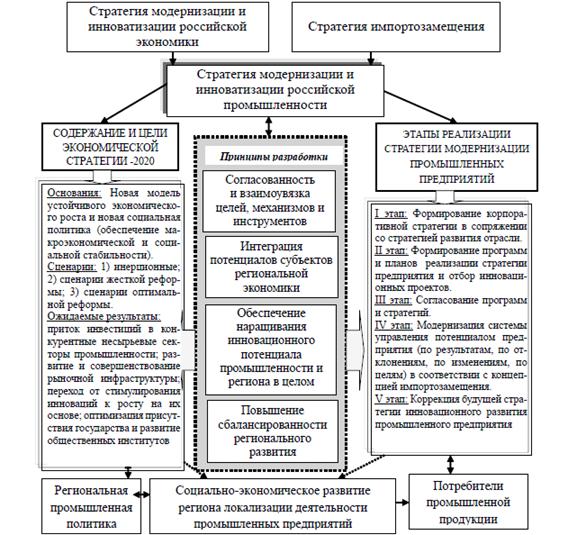

Рисунок 1. Принципы формирования стратегии развития промышленных

предприятий в условиях макроэкономической нестабильности