Материал: Совершенствование антикризисных стратегий организации

) На протяжении всего анализируемого периода наблюдается неустойчивая динамика коэффициента финансирования, так в 2012 году значение показателя возросло с 0 до 5192, а в 2013 году наблюдается снижение до 3,264, неустойчивая динамика обусловлена ростом заемных средств в структуре баланса. В данной ситуации может быть рекомендовано увеличение собственного капитала за счет чистой прибыли.

) Рекомендуемое значение коэффициента абсолютной ликвидности составляет не менее 0,2, как видно из расчетов, в 2011 - 2013 гг. значение показателя соответствует нормативу, что является положительным для предприятия.

) Нормативное значение общего коэффициента ликвидности должно составлять не менее 2, значение коэффициента общей ликвидности превышает нормативное значение, наблюдается устойчивая динамика роста показателя, т.е. предприятие способно погасить свои обязательства.

) Рекомендуемое значение коэффициента покрытия инвестиций должно составлять более 0,75, расчеты показатели, что коэффициент покрытия инвестиций соответствует нормативу на протяжении всего анализируемого периода, что вызвано высокой долей собственных средств в структуре активов.

) Рентабельность активов имеет низкую рентабельность, а в 2013 году наблюдается отрицательно значение показателя, на уровне -1,75%, таким образом, активы предприятия используются неэффективно.

В данном направлении может быть предложено модернизация имеющего оборудования, с целью улучшение качества продукции и снижения затрат.

) Рентабельность собственных средств имеет низкую рентабельность, в 2013 году наблюдается отрицательное значение показателя, в целом, можно сделать вывод о низкоэффективном использовании собственного капитала.

) Рентабельность фондов имеет низкую рентабельность, в 2013 году наблюдается отрицательное значение показателя, что свидетельствует о низкой эффективности использования фондов предприятия.

) Рентабельность продаж имеет низкую рентабельность, в 2013 году значение показателя составляет - 1,005% , за 2013 год предприятие получило 1,005 рубля убытка с каждых 100 руб. выручки.

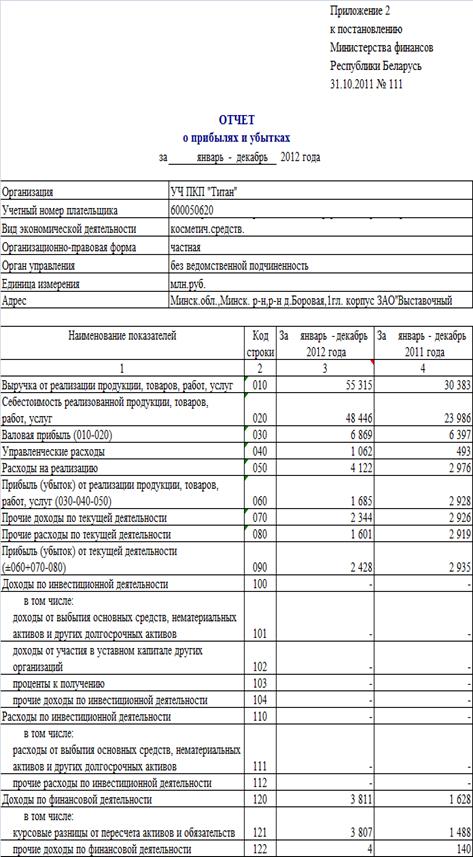

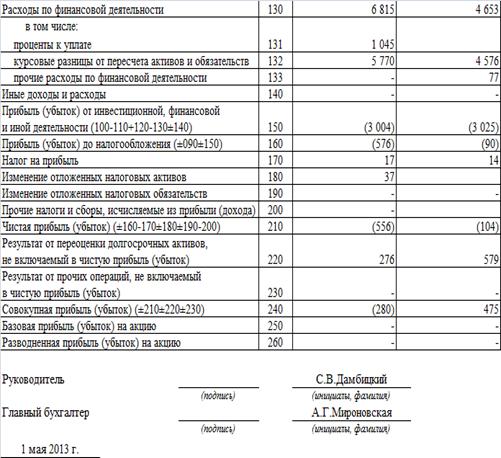

На протяжении анализируемого периода наблюдается устойчивая динамика снижения чистой прибыли ООО «Андини», так в 2012 году значение показателя снизилось с 33 млн. руб. до 1 млн. руб., а за 2013 год наблюдается убыток в размере 556 млн. руб.

Негативное влияние на изменение данного показателя оказала неэффективная инвестиционная и финансовая деятельность ООО «Андими».

Устойчивая динамика снижения чистой прибыли ООО «Андини» оказало

отрицательное влияние на рентабельность деятельности, так в 2013 году

деятельность ООО «Андини» была неэффективна.

Список использованных источников

1. Бобрышев А.Д. Как ликвидировать предприятие? (Практическое пособие).- M.: Финстатинформ, 2008.

2. Ван Хорн Дж.К. Основы управления финансами: пер с англ. / Гл.ред. серии Я.А.Соколов. - М.: Финансы и статистика, 2009.

3. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие. - 2-е изд., М.: Финансы и статистика, 2007.

. Итоги научно-практической конференции «Актуальные проблемы антикризисного управления». «Экономика и жизнь» №7, апрель 2008.

5. Коммерческое право. Учебник /Под ред. Попондопуло В., и Яковлевой В.Ф. - СПб., 2004.

. Круглова Н.Ю. Хозяйственное право. - М.: Русская Деловая Литература, 2000.

. Малый бизнес: экономика, организация, финансы: уч. пособие для ст. вузов / А.И. Муравьев, А.М. Игнатьев, А.Б. Крутик. - 2-е изд., доп. и перераб. СПб: ИД «Бизнес-Пресса», 2003.

8. Подвинская Е.С., Жиляева Н.И. Всё об акционерных обществах М.: Машиностроение, 2009.

9. Сиреев И.В. Экономика предприятия: Учеб. пособие. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2005.

10. Современный

бизнес: Учеб. в 2-х т. Т.1: пер. с англ. / Д.Дж. Речмен, И.Х. Мескон, К.Л.

Буви, Дж.В. Тилл. - М.: Республика, 2007.

Приложение А

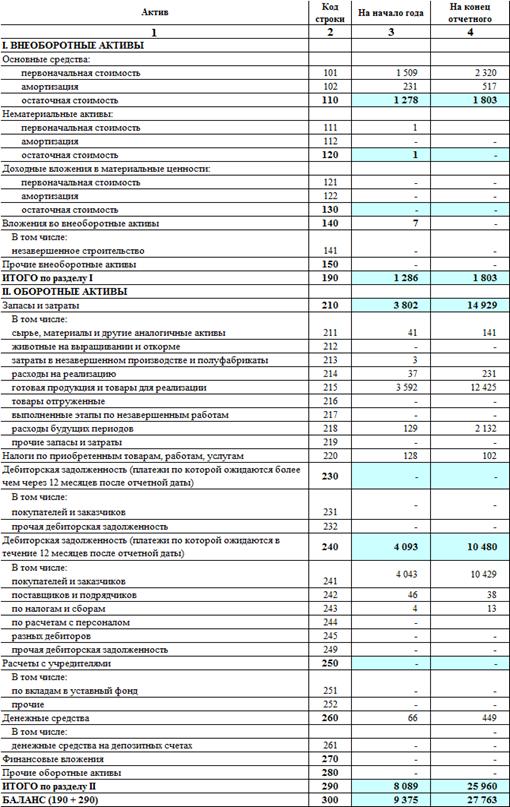

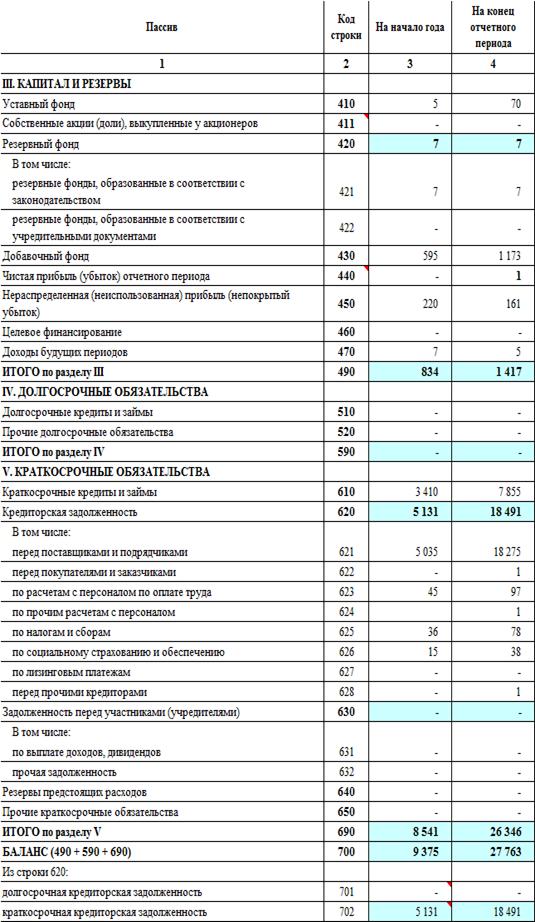

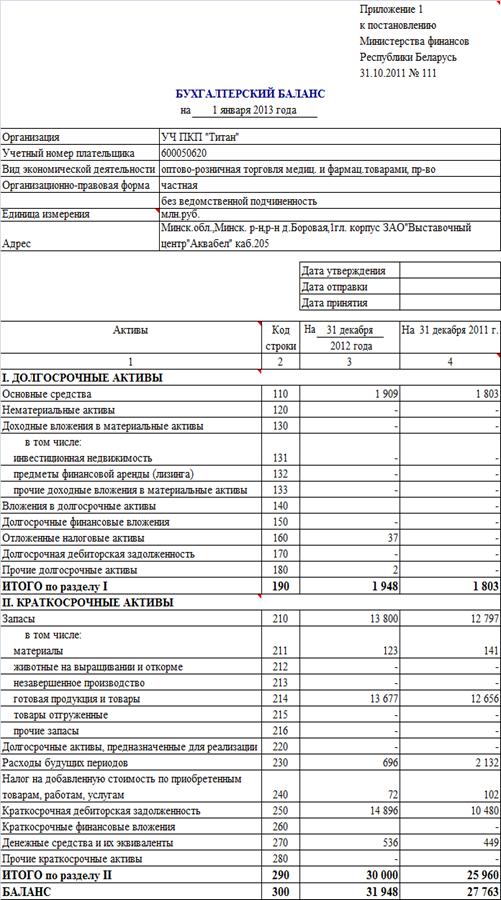

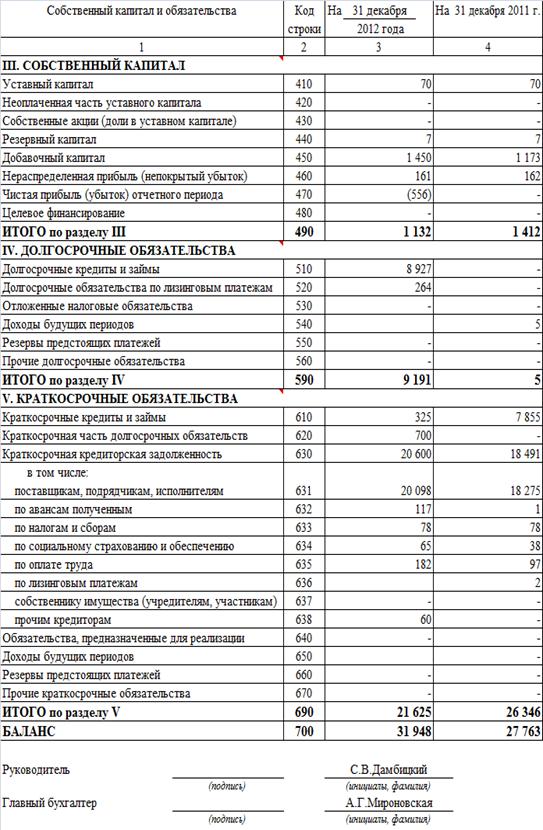

Бухгалтерский баланс на 1 января 2013 г. ООО «Андини»

Приложение Б

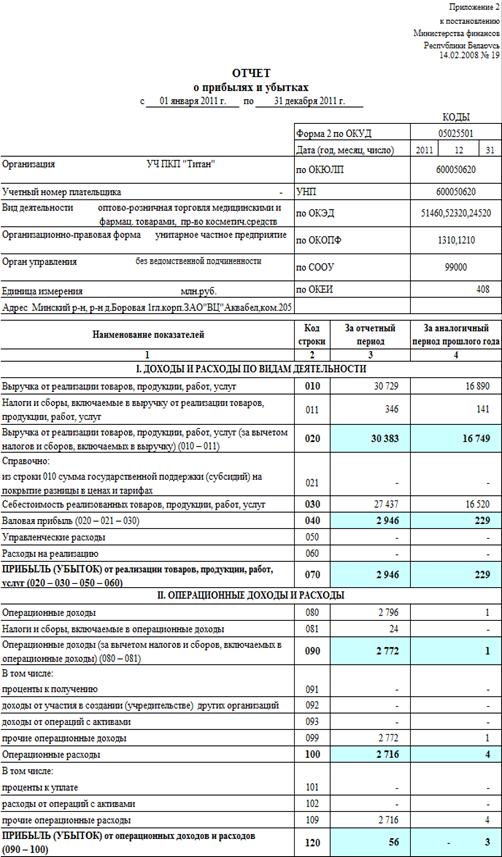

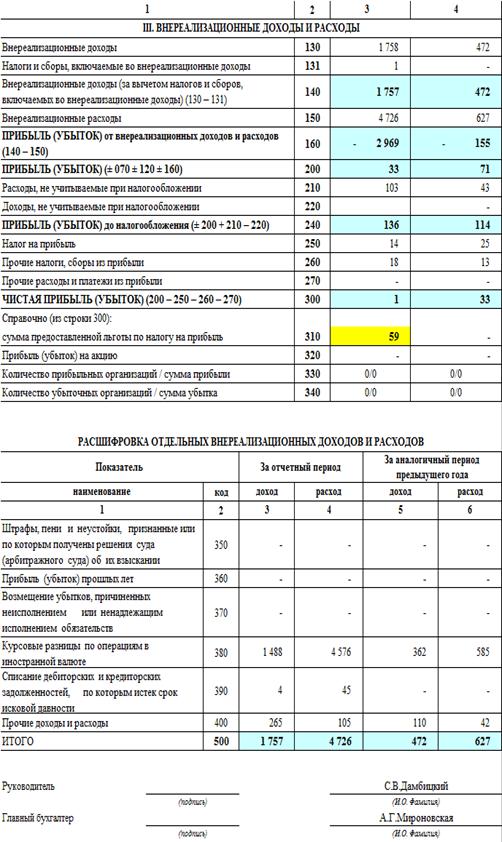

Отчет о прибылях и убытках с 1 января 2012 г. по 31 декабря 2012 г. ООО «Андини»

Приложение В

Бухгалтерский баланс на 1 января 2013 г. ООО «Андини»

Приложение Г

Отчет о прибылях и убытках за январь - декабрь 2013 г. ООО «Андини»