Материал: Снижение себестоимости на предприятии

К сравнимой товарной продукции относятся все изделия, производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

Анализ этих двух показателей проводится с помощью составления аналитических таблиц, в которых проводится расшифровка затрат в рамках определенной классификации, приводятся данные о базисном, плановом и отчетном периоде, выполняется сравнение.

Наиболее обобщающим показателем себестоимости продукции является

показатель затрат на единицу стоимости товарной продукции. Применение этого

показателя дает возможность оценивать изменение себестоимости по предприятию

независимо от ассортимента производимой продукции и изменения ее структуры.

Кроме того, этот показатель непосредственно связан с прибылью от данной

продукции. Показатель затрат на единицу стоимости товарной продукции

определяется отношением себестоимости товарной продукции к ее стоимости в

оптовых ценах предприятия:

(2.2)

(2.2)

где с - себестоимость единицы продукции;

р - цена единицы продукции;- объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

изменение структуры выпущенной продукции;

изменение затрат на отдельные виды продукции;

изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

Исходя из экономического содержания себестоимости продукции, показатель

затрат на единицу стоимости товарной продукции можно разложить на три основных

элемента процесса производства на основе сметы затрат на производство

продукции:

(2.3)

(2.3)

где М - материальные затраты в себестоимости продукции;

ЗП - затраты по оплате труда;

А - амортизация и расходы на текущий ремонт;

ТП - товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

Основными источниками информации для анализа себестоимости продукции являются:

. Формы статистической отчетности:

форма № 1 «Предпринимательство»;

форма № 5-З «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)»;

справка о рентабельности отдельных видов продукции.

. Формы финансовой отчетности - форма № 2 «Отчет о финансовых результатах».

. Внутренняя учетная и управленческая информация:

плановые и отчетные калькуляции себестоимости отдельных видов продукции;

сметы затрат на производство;

данные синтетического (журналы-ордеры, ведомости) и аналитического учета затрат по основным и вспомогательным производствам

Напомним, значение анализа себестоимости продукции определяется тем, что она представляет собой важнейший качественный показатель, характеризующий экономическую эффективность производства, и что только на основе его всестороннего анализа можно выявить резервы и определить пути увеличения конечных результатов при минимальных затратах трудовых, материальных и финансовых.

Основными источниками резервов снижения себестоимости промышленной продукции являются:

. увеличение объема ее производства за счет более полного использования производственной мощности предприятия;

. сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводственных расходов, производственного брака и т.д.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий. Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии.

2.3 Анализ социологического опроса

Мной был проведен социологический опрос на тему себестоимость продукции предприятия, состоящий из четырех тестовых вопросов и одного открытого. В опросе участвовало 20 респондентов. Полученные результаты оформлены в таблице 2.2 . Приложение 6

Примечание 5 вопрос был открытым, поэтому подробный анализ будет рассматриваться ниже.

Анализируя результаты социального опроса на тему себестоимости продукции можно сделать следующие выводы по каждому из вопросов.

На первый вопрос большинство ответило, что анализ себестоимости продукции достаточно важен (так ответило 50 процентов респондентов); затруднились ответить 10 процентов респондентов.

Наше мнение по поводу заданного вопроса следующее: значение анализа себестоимости продукции определяется тем, что она представляет собой важнейший качественный показатель, характеризующий экономическую эффективность производства, и что только на основе его всестороннего анализа можно выявить резервы и определить пути увеличения конечных результатов при минимальных затратах трудовых, материальных и финансовых.

Второй вопрос вызвал чуть большее затруднение у респондентов (25 процентов затруднились ответить на вопрос). Большинство (60 процентов) считают классификацию затрат значимым аспектом организации анализа себестоимости.

Мы согласны с 60 процентами респондентов, и считаем классификацию затрат важен для анализа себестоимости так как она позволяет выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы повлияли на общую себестоимость. Основными задачами, решаемыми при анализе затраты по экономическим элементам, являются определение доли (удельного веса) отдельных элементов в % к итогу затрат, а также расчет их динамики (или выполнения плана).

Третий вопрос дал следующие результаты: 70 процентов разделили поровну два варианта ответа такие как, анализ производственных затрат нужно проводить систематически в течение года или один раз в год. Всего 5 процентов затруднилось ответить.

Четвертый вопрос вызвал наибольшее затруднение у 35 процентов респондентов. Другие 35 процентов респондентов считают, что анализ себестоимости помогает выявить пути снижения себестоимости продукции.

Пятый вопрос отличался от предыдущих четырех. На него ответило всего лишь

35 процентов респондентов. Их ответы сводились к следующему: анализ

себестоимости продукции на предприятии выявляет резервы для снижения

себестоимости определить пути увеличения конечных результатов при минимальных

трудовых, материальных и финансовых затратах. Информация полученная в результате

анализа себестоимости необходима для управленческих решений.

3. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

3.1 Планирование себестоимости продукции

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий. В зависимости от характера производства применяется ряд показателей, характеризующих себестоимость продукции.

При выпуске одного вида продукции себестоимость единицы этой продукции является показателем уровня и динамики затрат на ее производство. Для характеристики себестоимости разнородной продукции в планах и отчетах используются показатели снижения себестоимости сравнимой товарной продукции и затрат на 1 руб. товарной продукции. План предприятия содержит также сводную смету затрат на производство и плановые калькуляции себестоимости отдельных изделий.

Показатель затрат на 1 руб. товарной продукции определяется исходя из уровня затрат на производство товарной продукции по отношению к стоимости продукции в оптовых ценах предприятия.

Показатель затрат на 1 руб. товарной продукции не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности товарной продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции.

В плане затраты рассчитываются на плановый объем и ассортимент продукции, но фактический ее ассортимент может отличаться от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции.

План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих инструкциях содержится перечень затрат, включаемых в себестоимость продукции, и определяются способы калькулирования себестоимости.

Установление общих, единых для всех предприятий правил имеет важное значение для правильного планирования и учета себестоимости продукции. В частности, общим для всех отраслей промышленности является порядок включения в себестоимость продукции только тех затрат, которые прямо или косвенно связаны с производством продукции. Поэтому нельзя включать в плановую себестоимость продукции расходы, не относящиеся к производству продукции, например расходы, связанные с обслуживанием бытовых нужд предприятия (содержание жилищно-коммунальных хозяйств, расходы других непромышленных хозяйств и т.д.), по капитальному ремонту и строительно-монтажным работам, а также расходы культурно-бытового назначения.

Некоторые расходы хотя и учитываются в фактических затратах на производство, однако в силу их особого характера также не могут включаться в плановую себестоимость продукции. К таким затратам относятся разного рода непроизводственные расходы и потери, например, обусловленный отступлениями от установленного технологического процесса производственный брак.

Плановая себестоимость продукции определяется путем соответствующих расчетов технико-экономических факторов.

Определение плановой себестоимости отдельных видов продукции служит основой планирования затрат на производство. Плановая себестоимость всей товарной продукции рассчитывается на основе данных об объеме выпуска товарной продукции и плановой себестоимости отдельных видов изделий. Оценка выполнения плана по себестоимости всей товарной продукции осуществляется с учетом происшедших в течение отчетного года изменений цен на материалы и тарифов на перевозки и энергию. Вся товарная продукция при планировании и учете себестоимости на предприятиях подразделяется на сравнимую и несравнимую. Сравнимой считается продукция, выпускавшаяся в предыдущем (по отношению к плановому) году, а также изделия с длительным циклом производства, которые выпускались в прошлом году в единичных экземплярах. В состав сравнимой продукции не включаются работы по заказам на сторону, услуги, оказанные своему капитальному строительству, работы по капитальному ремонту и продукция, изготовлявшаяся в опытном порядке. К несравнимой относится продукция, освоенная производством в текущем году. В плане предприятия определяется задание по снижению себестоимости сравнимой продукции. Оно выражается процентом снижения себестоимости продукции по отношению к прошлому году. Наряду с этим может быть указана и сумма планируемой экономии в результате снижения себестоимости сравнимой продукции.

Для определения задания по снижению себестоимости сравнимой товарной продукции составляется расчет себестоимости по всей номенклатуре изделий исходя из предусмотренного планом предприятия объема продукции и с учетом планового показателя по уровню затрат на 1 руб. товарной продукции в оптовых ценах.

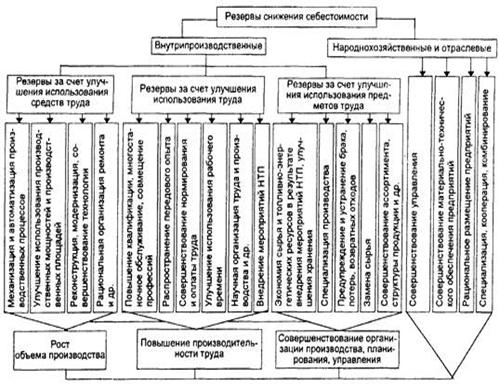

3.2 Резервы снижения себестоимости

Резервы снижения себестоимости продукции - это количественно измеримые

возможности экономии затрат живого и овеществленного труда. Общая классификация

резервов снижения себестоимости продукции приведена на Рисунок 3.1.

Рисунок 3.1 Классификация резервов снижения себестоимости

Анализ комплексных расходов позволяет выявить дополнительные резервы снижения затрат на производство продукции, повышения эффективности производства. В состав себестоимости товарной продукции входят комплексные расходы, которые представляют собой расходы по обслуживанию производства и управлению, расходы на подготовку и освоение производства новых видов продукции, потери от брака; прочие производственные расходы; внепроизводственные расходы.

В расходы по обслуживанию производства и управления входит три статьи: расходы на содержание и эксплуатацию оборудования, цеховые расходы и общезаводские расходы. Расходы на содержание и эксплуатацию оборудования занимают значительный удельный вес в общей сумме комплексных расходов. В их состав включаются расходы, связанные с работой оборудования, т.е. затраты на содержание, амортизацию, текущий ремонт производственного и подъемно-транспортного оборудования, цехового транспорта, обслуживание рабочих мест, а также на амортизацию и возмещение износа инструментов и приспособлений и др. Они распределяются между отдельными видами изделий пропорционально сметным (нормативным) ставкам и возрастают при перевыполнении плана по объему производства. Однако этот рост непропорционален увеличению объема производства, и темпы его зависят от тех факторов, которые обусловили сверхплановый прирост производства.

В цеховые расходы включаются затраты по содержанию цехового персонала, амортизация и расходы по содержанию зданий, сооружений и инвентаря, на текущий ремонт зданий и сооружений, расходы по испытаниям, опытам и исследованиям, по рационализации и изобретательству цехового характера, на мероприятия по охране труда и т.д. В состав фактических цеховых расходов дополнительно включаются непроизводительные расходы: потери от простоев, от порчи материальных ценностей и технологической оснастки при хранении в цехах, недостачи материальных ценностей и незавершенного производства (за вычетом излишков), прочие непроизводительные расходы и излишки.

Общезаводские расходы, которые связаны с обслуживанием и управлением производства всего предприятия, подразделяются на пять групп: расходы по содержанию аппарата управления; общехозяйственные расходы; налоги, сборы и прочие обязательные отчисления и расходы; непроизводительные расходы; исключаемые доходы (не планируемые доходы предприятия, полученные им в отчетный период). Цеховые и общезаводские расходы распределяются между различными видами продукции пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходам на содержание и эксплуатацию оборудования или пропорционально другой базе.