Материал: Снижение себестоимости на предприятии

М. Б. Перова [23] изучает индивидуальные индексы, характеризующие изменение себестоимости отдельных изделий или работ (услуг) за разные периоды времени:

изменение себестоимости продукции, предусмотренное планом:

Iпл=z пл/zo (1.2)

фактическое изменение себестоимости продукции:

ф=z1/z0 (1.3)

отклонение фактической себестоимости от плановой:

вп=z1/zпл (1.4)

экономия (перерасход) от снижения (увеличения) себестоимости:

− плановая

Э пл = z пл − z0 q пл (1.5)

− фактическая

Э ф = z1 − z0 q1 (1.6)

− сверхплановая

Э спл = z1 − z пл q 1 (1.7)

где z 1, z 0, z пл - себестоимость единицы продукции данного вида за отчетный, базисный и плановые периоды, ден. ед.;1, q пл - выпуск продукции фактически за отчетный период и по плану, нат. ед.

Большинство авторов [17,23, 36] указывают следующие основные показатели.

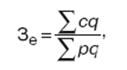

Показатель затрат на единицу стоимости товарной продукции. Применение

этого показателя дает возможность оценивать изменение себестоимости по

предприятию независимо от ассортимента производимой продукции и изменения ее

структуры. Кроме того, этот показатель непосредственно связан с прибылью от

данной продукции. Показатель затрат на единицу стоимости товарной продукции

определяется отношением себестоимости товарной продукции к ее стоимости в

оптовых ценах предприятия:

(1.8)

(1.8)

где с - себестоимость единицы продукции;

р - цена единицы продукции;- объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

изменение структуры выпущенной продукции;

изменение затрат на отдельные виды продукции;

изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

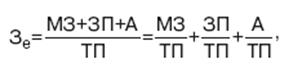

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

(1.9)

(1.9)

где М - материальные затраты в себестоимости продукции;

ЗП - затраты по оплате труда;

А - амортизация и расходы на текущий ремонт;

ТП - товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

1.3 Классификация затрат, входящих в себестоимость

себестоимость показатель затрата информационный

Классификация затрат, один из важнейших аспектов изучения себестоимости, и конечно же большинство авторов обращает на это особое внимание. [11,20,22]

С точки зрения О. Г. Туровца [21] в себестоимость продукции включают следующие затраты:

на подготовку производства и освоение выпуска новых видов продукции, пусковые работы;

исследование рынка;

непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на управление;

на совершенствование технологии и организации производственного процесса, а также улучшение качества изготавливаемой продукции;

на сбыт продукции (упаковка, транспортировка, реклама, хранение);

набор и подготовку кадров;

другие денежные расходы предприятия, связанные с выпуском и реализацией продукции.

Данный автор предлагает еще одну классификацию затрат:

) по степени однородности - элементные (однородные по составу и экономическом содержанию - материальные затраты, оплата труда, отчисления от нее, амортизационные отчисления и др.) и комплексные (разные по составу, охватывающие несколько элементов затрат - например, затраты на содержание и эксплуатацию оборудования);

) по связи с объемом производства - постоянные (их общая величина не зависит от количества изготовленной продукции, например, затраты на содержание и эксплуатацию строений и сооружений) и переменные (их общая сумма зависит от объема изготовленной продукции, например, затраты на сырье, основные материалы, комплектующие). Переменные затраты в свою очередь можно подразделить на пропорциональные (изменяются прямо пропорционально объему производства продукции) и непропорциональные;

) по способу отнесения затрат на себестоимость отдельных изделий - прямые (непосредственно связаны с изготовлением определенных изделий и относятся на себестоимость каждого из них прямым путем) и косвенные (связанные с производством нескольких видов изделий, их распределяют между ними по какому-либо признаку). Следует также различать общие затраты (на весь объем продукции за определенный период) и затраты на единицу продукции.

В рамках данной темы М. Б. Перова [22] выделяет следующую классификацию затрат:

по характеру связи с производством выделяют основные расходы, непосредственно связанные с технологическим процессом производства продукции, и накладные расходы, связанные с процессом организации и управления производством.

по влиянию объема выпуска продукции затраты делятся на условно-переменные, прямо пропорциональные объему производства, и условно-постоянные расходы, которые с объемом производства связаны слабо.

При учете себестоимости раздельно по цехам выделяют цеховые расходы (основные производственные затраты, расходы по организации и управлению в пределах цеха), общезаводские (расходы по организации производства и управлению предприятием в целом) и внепроизводственные расходы (расходы по хранению и сбыту продукции).

Большинство авторов [13, 20, 31 и др.] склоняется к тому, что себестоимость складывается из следующих основных компонентов:

.материальные затраты - это величина затрат оборотных производственных фондов (сырья, материалов, топлива, электроэнергии, деталей, узлов, малоценного инвентаря и т.п.);

. амортизация основных фондов;

. фонд оплаты труда;

. социальные налоги и платежи - налоги, которыми облагается фонд оплаты труда, предназначенные для воспроизводства рабочей силы. Они идут в различные фонды - пенсионный, занятости, государственного социального обеспечения и страхования, обязательного медицинского страхования и др. В настоящее время эти налоги в России изымаются в виде единого социального налога, составляющего определенный процент к фонду оплаты труда.

. прочие затраты, относимые на себестоимость. К ним относятся: арендные платежи, плата за природные ресурсы, проценты по непросроченным краткосрочным кредитам, некоторые местные налоги, частично расходы на рекламу и др.

Основной удельный вес в себестоимости занимают четыре первых составляющих.

По нашему мнению наиболее предпочтительной является классификация, приведенная в работе А. И. Ильина [25], которая применима для расчета калькуляции себестоимости.

Расчет калькуляций проходит по калькуляционным статьям расходов. Типовой перечень калькуляционных статей включает следующие позиции:

1. Сырье и материалы

2. Возвратные отходы (вычитаются)

. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

. Топливо и энергия на технологические цели

. Заработная плата производственных рабочих

. Отчисления на социальные нужды

. Расходы на подготовку и освоение производства

. Расходы на содержание и эксплуатацию оборудования

. Общепроизводственные (цеховые) расходы

. Общехозяйственные (общезаводские) расходы

. Потери от брака

. Прочие производственные расходы

. Итого производственная себестоимость

. Коммерческие расходы

. Итого полная себестоимость

Перечень калькуляционных статей предприятие определяет самостоятельно в соответствии с отраслевыми инструкциями по планированию, учету и анализу себестоимости.

2. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

2.1 Значение и задачи анализа себестоимости продукции

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Непосредственной задачей анализа являются: проверка обоснованности план

по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов, их снижения.

Значение анализа себестоимости продукции определяется тем, что она представляет собой важнейший качественный показатель, характеризующий экономическую эффективность производства, и что только на основе его всестороннего анализа можно выявить резервы и определить пути увеличения конечных результатов при минимальных затратах трудовых, материальных и финансовых. Анализ себестоимости позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Задачи анализа себестоимости заключаются в следующем:

определение величины затрат по конкретным продуктам, услугам или подразделениям организации;

управление стоимостью продукции, на основе получение точных данных о себестоимости продукции и использование их для принятия решений по таким вопросам, как назначение цены, состав продукции, технология производства;

анализ затрат, исследовании данных о затратах, представлении их в виде информации пригодной для управленческого планирования и контроля, принятия решений краткосрочного и долгосрочного действия.

Анализ себестоимости:

) призван обеспечивать необходимой информацией управленческий персонал предприятия, который отвечает за планирование, за проведением контроля по хозяйственным операциям и принятия разнообразных административных решений;

) направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции;

) дает данные необходимые для управленческих целей, определения показателей эффективности, принятия стратегических решений по ценообразованию, состава продукции, технологического процесса, разработки изделий. Именно, руководствуясь анализом, специалисты и менеджеры принимают тактические решения и действия.

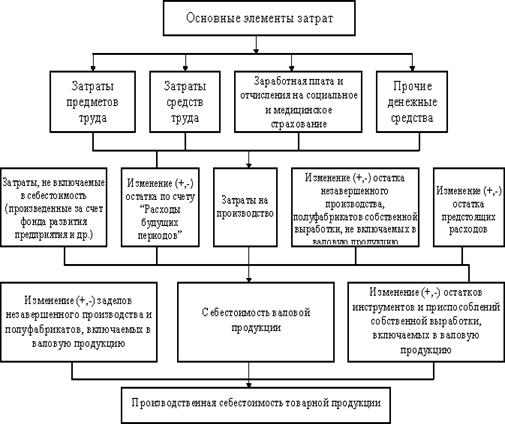

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Схема анализа факторов и показателей себестоимости товарной и реализованной продукции представлена на Рисунке 2.1.

Рисунок 2.1 - Схема формирования и анализа показателей и факторов

себестоимости

Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

2.2 Виды анализа себестоимости, система показателей и информационная база

В практике экономического анализа себестоимости продукции есть несколько устоявшихся направлений. Среди них:

) анализ себестоимости по экономическим элементам;

) анализ себестоимости по статьям калькуляции;

) анализ затрат на 1 руб. произведенной продукции.

Анализ себестоимости по экономическим элементам самый распространенный метод анализа себестоимости.

Классификация расходов имеет важное значение для правильной организации их учета и анализа.

Классификация расходов организации по экономическим элементам приведена в

таблице 2.1.

Таблица 2.1 - Классификация расходов организации по экономическим элементам

|

Экономические элементы затрат |

Статья калькуляции затрат |

|

Материалы: |

Основные материалы Возвратные отходы Вспомогательные материалы по уходу за оборудованием Вспомогательные материалы для содержания зданий Топливо для отопления цеха 1. Силовая энергия 2. Осветительная энергия 3. Вода для охлаждения станков Вода для хоз. нужд для охлаждения станков Вода для хоз. нужд |

|

Оплата труда |

Основная ЗП производственных рабочих Дополнительная ЗП производственных рабочих Основная и дополнительная ЗП рабочих по обслуживанию оборудования Основная и дополнительная ЗП руководителей и специалистов цеха Отчисления на соц.нужды |

|

Амортизация |

Амортизация: -зданий - оборудования -инвентаря Расходы на ремонт: - зданий - оборудования износ инструмента |

|

Прочие расходы |

Расходы на охрану труда Расходы на инновации Прочие расходы связанные с работой оборудования Прочие расходы, связанные с функционированием цеха |

Группировка затрат по экономическим элементам - одна из наиболее распространенных. Служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Позволяет выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы повлияли на общую себестоимость

Основными задачами, решаемыми при анализе затраты по экономическим элементам, являются определение доли (удельного веса) отдельных элементов в % к итогу затрат, а также расчет их динамики (или выполнения плана).

Затраты сопоставляются с использованием относительных величин (долей), поскольку они рассчитываются за различные периоды, в которых были различные объемы производства.

Анализ затрат на 1 руб. продукции является синтетическим обобщающим показателем, характеризующим затраты. Как обезличенный этот показатель используется для анализа динамики, а также с целью увязки себестоимости продукции с прибылью и другими результатами производственно-хозяйственной деятельности.

Показатель затрат на 1 рубль товарной продукции, который вычисляется по

следующей формуле:

![]() (2.1)

(2.1)

где: q - затраты на 1 рубль товарной продукции;

i- вид продукции;

n- количество продукции i-го вида;

Si- себестоимость продукции i-го вида;

Pi- цена продукции i-го вида.

Затраты на 1 рубль товарной продукции - это универсальный показатель, который:

имеет комплексный характер (может быть рассчитан как на единицу продукции, так и на весь состав);

имеет сквозной характер (может быть рассчитан на любом уровне предприятия);

показывает связь между себестоимостью и прибылью (с одной стороны характеризует уровень себестоимости, с другой - уровень рентабельности и прибыльности продукции).

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:

затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие (себестоимость 1 квт/час электроэнергии;

всю сумму затрат на продукцию (полная себестоимость) или часть продукции (полная себестоимость сравнимой продукции);

затраты на единицу стоимости произведенной или реализованной продукции (затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на себестоимость продукции, к тому же самому объему продукции в ценах предприятия. Затраты на единицу продукции представляют собой частное отделения всех затрат на тот или иной вид продукции на ее количество. Для анализа этот показатель целесообразно использовать только при выпуске ограниченного круга видов изделий. Такой анализ необходим, прежде всего, для правильного определения направлений ценовой политики предприятия.

Для анализа всей суммы затрат на изготовление разнородной продукции необходимо разделение продукции на сравнимую и несравнимую. Такое разделение имеет значение для прогнозирования роста или снижения затрат в зависимости от этапов жизненных циклов выпускаемой продукции как товара на рынке.