Курсовая работа (т): Слияние и поглощение компаний

ВЫВОДЫ

Все виды известных нам объединений предприятий можно отнести к категории слияний и поглощений. В свою очередь они характеризуются определенными задачами и целями. Слияние («merger») - это объединение двух компаний, при котором одно из предприятий продолжаю работать, когда как другое прекращает свою работу. При слиянии поглощающая компания перенимает активы и обязательства компании-мишени. Слияние само по себе отличается от консолидации («consolidation»), которая означает объединение предприятий, при котором два или больше самостоятельных элемента экономики образуют абсолютно новое предприятие. Слияние классифицируют как горизонтальное, вертикальное или конгломератное. Горизонтальное слияние «(horizontal merger») происходит, при слиянии двух предприятий-конкурентов.

При оценке целесообразности слияния следует учитывать влияние ряда факторов внешней и внутренней среды, интенсивность развития рынка и конкретного предприятия, структуру расходов предприятий, которые рассматриваются как потенциальные партнеры из слияния. Предложенные методы оценки целесообразности и эффективности слияния, методические подходы к оценке их рисков дают возможность соответствующим рабочим группам на предприятиях комплексно подойти к решению проблем выбора компаний-партнеров среди промышленных предприятий.

В нашем случае была проведена оценка эффективности слияния компаний по ожидаемому от этого синергическому эффекту. Мы рассчитали стоимости фирм с использованием формулы Гордона, затем применили «эффект масштаба» в виде ожидаемого снижения операционных расходов, рассчитали средневзвешенную величину EBIT и средневзвешенный показатель стоимости капитала WACC, затем определили ожидаемый синергический эффект от использования «эффекта масштаба» и от использования роста прибыли при вертикальной интеграции. И по результатам наших расчётов, и по анализу финансовых показателей фирмы «Glaxo SmithKline» мы видим, что слияние двух фирм было успешным и своевременным шагом в процессе дальнейшей глобализации мировой экономики.

Выбор наилучшего метода оценки компании после слияния.

В качестве наилучшего метода для оценки слияния предприятий я бы предложила метод дисконтирования денежного потока. Это - универсальный метод, дающий наглядное представление об ожидаемом результате, и не требующий привлечения аппарата математической статистики и компью.терного моделирования.

Достоинства метода:

универсальность;

позволяет более реально оценить будущий потенциал предприятия;

рассматривает конкретный период и динамику изменения доходов нового предприятия;

рассматривает интересы как владельца, так и кредитора;

позволяет проводить вариантные расчеты из развития и будущей реконструкции нового предприятия.

Недостатки метода:

возможны ошибки в прогнозах;

возможны ошибки при выборе коэффициента дисконтирования.

Любой из приведенных в данной курсовой работе методов оценки имеет как

свои достоинства, так и недостатки, и цель финансиста предприятия - это сделать

правильный выбор.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Галпин, Тимоти Дж., Хэндон, Марк «Полное руководство по слияниям и поглощениям компаний»: Пер. с англ. - М.: Изд. дом «Вильямс», 2012 г 276 стр.

2. Молотников Александр Евгеньевич. «Слияния и поглощения. Российский опыт» / Александр Молотников. - М.: Вершина, 2006 г, 264 стр.

3. Эванс Фрэнк Ч., Бишоп Дэвид М. Оценка компаний при слияниях и поглощениях: Создание стоимости в компаниях / Пер. с англ. - М 2011 г, 488 стр.

4. Моисеева Н.К., Рюмин М.Ю., Слушаенко М.В., Будник А.В. Брендинг в управлении маркетинговой активностью. - М.: Омега-Л, 2010 г, 368 стр.

5. Радыгин А. Слияния и поглощения в корпоративном секторе. Журнал «Вопросы экономик».№12 за 2013 г. стр. 85-109.

6. Gugler, Klaus and Mueller, Dennis C. and Weichselbaumer, Michael (2012) The determinants of merger waves: An international perspective. International Journal of Industrial Organization, 30 (1). pp. 1-15.

Электронные ресурсы:

7. Ernst & Young Global Limited [ Электронный ресурс] - Режим доступа: www.ey.com <#"872899.files/image001.gif">

Типы слияния и поглощения

Основные мотивы слияния и поглощения

Характеристики дружеских и враждебных поглощений

|

Характеристика |

Дружеское поглощение |

Враждебное поглощение |

|

Характер проведения |

Переговоры |

Отсутствие переговоров |

|

Реакция менеджмента компании-мишени |

Позитивная |

Негативная, явное противодействие |

|

Степень неожиданности для рынка |

Ожидаемо (до некоторой степени) |

Абсолютно неожиданно |

|

Часть обычных акций, принадлежащих менеджменту компании-цели |

Значительная |

Незначительная |

|

Конкуренция |

Отсутствует |

Возможна сильная конкуренция покупателей |

|

Метод оплаты операции |

Обычные голосующие акции покупателя |

Денежные средства и/или обычные голосующие акции покупателя |

|

Размер премии |

Ниже среднего размера премии с соглашениями, связанные с поглощением аналогичных компании |

Выше среднего размера премии с соглашениями, связанным с поглощением аналогичных компаний |

Доли отраслей в сделках M&A

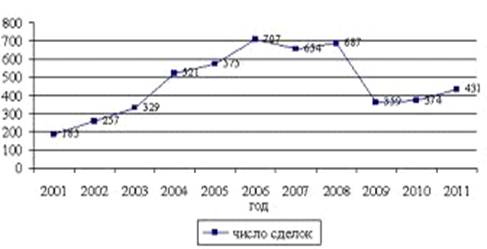

Динамика заключённых сделок M&A по миру