Материал: Себестоимость продукции и инвестирование предприятий

С учетом форм финансового инвестирования организуется управление ими на предприятии. При достаточно высокой периодичности осуществления финансовых инвестиций на предприятии разрабатывается специальная политика такого управления.

Политика управления финансовыми инвестициями представляет собой часть общей инвестиционной политики предприятия, обеспечивающая выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирование.

Управление финансовыми инвестициями подчинено общей инвестиционной политике предприятия и направлено на досижение его инвестиционных целей.

Процесс управления финансовыми инвестициями предприятия осуществляется по следующим основным этапам (рис.2)

1. Анализ состояния финансового инвестирования в предшествующем периоде. В процессе этого анализа изучаются объемы, формы и эффективность финансового инвестирования на предприятии.

На первой стадии анализа изучается общий объем инвестирования капитала в финансовые активы, определяются темпы изменения этого объема и удельного веса финансового инвестирования в общем объеме инвестиций предприятия в предплановом периоде.

На Второй стадии анализа изучается состав конкретных

финансовых инструментов инвестирования, их динамика и удельный вес в общем

объеме финансового инвестирования.

![]()

Рисунок 2. Основные этапы управления финансовыми

инвестициями предприятия.

На третьей стадии анализа оценивается уровень доходности отдельных финансовых инструментов и финансовых инвестиций в целом. Он определяется как отношение суммы доходов, полученных в разных формах по отдельным финансовым инструментам (с ее корректировкой на индекс инфляции), к сумме инвестированных в них средств. Уровень доходности финансовых инвестиций предприятия сопоставляется со средним уровнем доходности на финансовом рынке и уровнем рентабельности собственного капитала.

Проведенный анализ позволяет оценить объем и эффективность портфеля финансовых инвестиций предприятия в предшествующем периоде.

. Определение объема финансового инвестирования в предстоящем периоде. Этот объем на предприятиях, которые не являются институциональными инвесторами, обычно небольшой и определяется размером свободных финансовых средств, заранее накапливаемых для осуществления предстоящих реальных инвестиций или других расходов будущего периода. Заемные средства к финансовому инвестированию предприятия обычно не привлекаются (за исключением отдельных периодов, когда уровень доходности ценных бумаг существенно превосходит уровень ставки процента за кредит).

. Выбор форм финансового инвестирования. В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования, рассмотренные выше.

. Формирование портфеля финансовых инвестиций. Это формирование осуществляется с учетом оценки инвестиционных качеств отдельных финансовых инструментов. В процессе их отбора в формируемый портфель учитываются следующие основные факторы: тип портфеля финансовых инвестиций, формируемый в соответствии с его приоритетной целью; необходимость диверсификации финансовых инструментов портфеля; необходимость обеспечения высокой ликвидности портфеля и другие.

Сформированный с учетом изложенных факторов портфель финансовых инвестиций должен быть оценен по соотношению уровня доходности, риска и ликвидности с тем, чтобы убедиться в том, что по своим параметрам он соответствует тому типу портфеля, который определен целями его формирования. При необходимости усиления целенаправленности портфеля в него вносятся необходимые коррективы.

. Обеспечение эффективного оперативного управления

портфелем финансовых инвестиций. При существенных изменениях конъюнктуры

финансового рынка инвестиционные качества отдельных финансовых инструментов

снижаются. В процессе оперативного управления портфелем финансовых инвестиций

обеспечивается своевременная его реструктуризация с целью поддержания целевых параметров

его первоначального формирования.

ЗАДАЧА №5

Объем реализации продукции - 50000 грн.

Сумма дебиторской задолженности на начало года - 12000 грн., конец года - 17000 грн., из нее сумма неоплаченной в срок - 2000 грн. на начало года и 4000 грн. на конец года; сумма оборотных активов на начало года - 28000 грн., на конец года - 25000 грн.

Найти: 1) коэффициенты отвлечения оборотных активов в дебиторскую задолженность на начало и конец года; 2) средний период инкассации дебиторской задолженности; 3) количество ее оборотов; 4) коэффициенты просроченности дебиторской задолженности на начало и конец года;

) средний “возраст” просроченной дебиторской задолженности.

Решение:

Для оценки уровня дебиторской задолженности на предприятии используют следующие основные показатели:

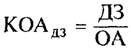

а) коэффициент отвлечения оборотных активов в дебиторскую задолженность

(КОАдз). Он рассчитывается по формуле:

где ДЗ - общая сумма дебиторской задолженности предприятия;

ОА - общая сумма оборотных активов предприятия.

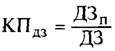

б) коэффициент просроченности дебиторской задолженности (КПдз). Он

определяется по формуле:

Где ДЗп - сумма дебиторской задолженности, неоплаченной в срок;

ДЗ - общая сумма дебиторской задолженности предприятия.

в) средний период инкассации дебиторской задолженности (ПИдз). Расчет

этого показателя осуществляется по формуле:

где ДЗ - средний остаток дебиторской задолженности всех видов в рассматриваемом периоде;

В нашем случае он равен среднему арифметическому суммы дебиторской задолженности на начало и конец года = (12000+17000)/2=14500

Оо - сумма однодневного оборота по реализации продукции в рассматриваемом периоде. Т. е. объем реализации продукции, приходящийся на один календарный день = 50000/365= 136,986 (грн)

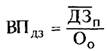

г) средний "возраст" просроченной дебиторской задолженности

(ВПдз). Этот показатель определяется по следующей формуле:

где ДЗп - средний остаток дебиторской задолженности, неоплаченной в срок, в рассматриваемом периоде; равен среднему арифметическому суммы неоплаченной в срок дебиторской задолженности на начало и конец года = (4000+2000)/2=3000 (грн)

Оо - сумма однодневного оборота по реализации продукции в рассматриваемом периоде.

д) количество оборотов дебиторской задолженности в рассматриваемом

периоде (ЧОдз). Этот показатель рассчитывается по формуле:

где Op - общая сумма оборота по реализации продукции в рассматриваемом периоде;

ДЗ - средний остаток дебиторской задолженности всех видов в рассматриваемом периоде.

Данные, полученные при расчете занесем в таблицу:

|

коэффициенты отвлечения оборотных активов в дебиторскую задолженность на начало года |

0,429 |

|

коэффициенты отвлечения оборотных активов в дебиторскую задолженность на конец года |

0,680 |

|

средний период инкассации дебиторской задолженности |

21,900 |

|

количество оборотов |

3,448 |

|

коэффициенты просроченности дебиторской задолженности на начало года |

0,167 |

|

коэффициенты просроченности дебиторской задолженности на конец года |

0,235 |

|

средний “возраст” просроченной дебиторской задолженности |

105,850 |

ЗАДАЧА №11

По данным таблицы определить: - величину чистого оборотного капитала;

коэффициенты ликвидности. Сделать выводы.

|

Показатели |

Тыс. грн |

|

1. Запасы сырья и материалов |

50,0 |

|

2. Денежные средства |

10,0 |

|

3. Дебиторская задолженность |

15,0 |

|

4. Расходы будущих периодов |

9,0 |

|

В т. ч. - краткосрочные |

5,0 |

|

- долгосрочные |

4,0 |

|

5. Краткосрочные кредиты |

12,0 |

|

6. Краткосрочные обязательства |

8,0 |

Решение

ЧОК = Оборотные активы - Краткосрочные обязательства

![]()

Оборотные активы = запасы + денежные средства + дебиторская задолженность = 50+10+15 = 75 тыс. грн

Краткосрочные обязательства = краткосрочные кредиты + прочие краткосрочные обязательства = 12+8 = 20 тыс грн

Коэффициент текущей ликвидности = 75/20 = 3,75

Вывод

Положительная величина ЧОК служит для инвесторов и кредиторов индикатором платежеспособности компании, а также говорит о возможности расширения своей деятельности в будущем за счет внутренних резервов.

Нормальным считается значение коэффициента 1.5 - 2.5, в зависимости от отрасли экономики. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Список литературы

1. Бланк И. А. Финансовый менеджмент: Учебный курс / И.А. Бланк. - К.: Ника-Центр Эльга, 2006. - 656 с.

. Фридман, П. Контроль затрат и финансовых результатов при анализе качества продукции/ П. Фридман. -М.: Аудит, ЮНИТИ, 1994.-286с.:ил.