Материал: Роль прямых налогов в формировании бюджетов бюджетной системы Российской Федерации

Всего по налоговым и неналоговым доходам наблюдается тенденция роста, соотношение прямых и косвенных налогов - равномерно, в одинаковой процентной доле каждый год.

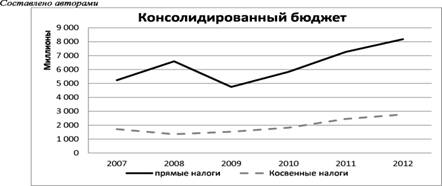

Тенденция поступления доходов от прямых и косвенных налогов отражает спад прямых налогов в 2009г.: поступления уменьшились на 1 841,5 млн. руб., по сравнению с 2008 г. Далее поступления прямых налогов только увеличивались, в 2012г. поступления составили 8 179, 5 млн. руб.

Рис. 3. Поступление доходов от прямых и

косвенных налогов в консолидированный бюджет РФ

Только в 2008г. наблюдается увеличение прямых налогов, что напрямую связано с экономическим кризисом (рис.3).

Соотношение доходов от прямых и косвенных

налогов в консолидированный бюджет РФ исследуется в статье в разрезе группы

доходов (табл. 3) в период с 2010 основных налогов, формирующих данные по 2012

гг.

Таблица 3

Структура прямых и косвенных налогов в налоговых доходах консолидированного бюджета РФ за период с 2010 по 2012 г., млн. руб.

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

% |

млн. руб. |

% |

млн. руб. |

% |

|||

|

Налоговые доходы, всего, в том числе: |

7 659, 5 |

100 |

9 715,2 |

100 |

10 954, 0 |

100 |

|||||

|

Прямых налогов, всего, в том числе: |

5 834, 0 |

76 |

7 266,0 |

75 |

8 179, 6 |

75 |

|||||

|

Налог на прибыль |

1774,4 |

21 |

2270,3 |

24. |

2355,4 |

21,5 |

|||||

|

Налог на доходы физических лиц |

1789,6 |

23 |

1994,8 |

20 |

2260,3 |

20,5 |

|||||

|

Налог на имущество |

628,2 |

9 |

678,0 |

7 |

785,3 |

7 |

|||||

|

Налоги и сборы за пользование природными ресурсами |

1440,8 |

19 |

2085,0 |

21 |

2484,5 |

23 |

|||||

|

Специальные налоговые режимы |

178,8 |

3 |

215,2 |

2 |

271,7 |

2 |

|||||

|

Государственная пошлина, сборы |

20,0 |

1 |

20,1 |

1 |

21,4 |

1 |

|||||

|

Поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным налоговым платежам |

2,2 |

|

2,6 |

|

0,9 |

|

|||||

|

Косвенных налогов, всего, в том числе: |

1 825, 5 |

24 |

2 449, 2 |

25 |

25 |

||||||

|

НДС на товары (работы, услуги), реализуемые на территории РФ |

1770,1 |

23 |

2357,1 |

24 |

2669,8 |

24 |

|||||

|

НДС на товары, ввозимые на территорию РФ |

55,2 |

0,7 |

91,7 |

0,9 |

102,7 |

0,9 |

|||||

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,19 |

0,3 |

0,43 |

0,1 |

0,20 |

0,1 |

|||||

Данные, представленные в табл. 3, показывают, что поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ с каждым годом увеличивалось. По отношению к 2010 г. поступления налоговых доходов увеличились в 2011 и 2012 гг. соответственно на 26,8% и 43,0%.

Прямые налоги, которые занимают значительный удельный вес в консолидированном бюджете РФ, - налог на прибыль; налог на доходы физических лиц; налоги, сборы за пользование природными ресурсами. Поступления от этих налогов в среднем за анализируемый период составляют от 63% до 64% в структуре консолидированного бюджета РФ.

Налогов на имущество в 2010 г., в консолидированный бюджет поступило 9%, в 2011 г. - 7%, в 2012г. - 7%. Остальные прямые налоги имеют небольшой удельный вес и поступили в следующей сумме: в 2010г. - 201 млн. руб.(4%), в 2011г. - 238,2 млн. руб. (3%), в 2012 г. - 293,5 (3%).

Анализ показал, что среди прямых налогов за анализируемый период ситуация меняется по основным трем налогам: НДФЛ, налог на прибыль, налоги и сборы за пользование природными ресурсами. Поступления от прямых налогов значительно больше поступлений от косвенных налогов, наглядно соотношение прямых и косвенных налогов в консолидированном бюджете РФ представлено на рис. 3.

Так, в 2010 г. поступления косвенных налогов составили 24%, прямых - 76%, в 2011г. поступления косвенных налогов выросли на 1% и составили 25%, прямые налоги же составили 75%. В 2012 г. соотношение прямых и косвенных налогов осталось на уровне 2011 г., то есть косвенные - 25%, прямые - 75%. За период с 2009 по 2012 гг. при формировании консолидированного бюджета РФ сохраняется неизменное соотношение прямых и косвенных налогов на уровне 75 и 25% соответственно.

Соотношение поступлений от прямого и косвенного налогообложения при формировании налоговых доходов федерального бюджета РФ имеет некоторое отличие (табл. 4).

В табл. 4 отражены все налоговые и неналоговые поступления в федеральный бюджет РФ, а также рассчитан удельный вес каждой группы налогов.

В 2008 г. наблюдается увеличение прямых налогов и спад косвенных.

В период с 2009 по 2012 гг. по налоговым и

неналоговым доходам наблюдается тенденция роста, равномерное соотношение прямых

и косвенных налогов, то есть в относительно одинаковой процентной доле

ежегодно.

Таблица 4

Динамика доходов федерального бюджета РФ, млн. руб.

|

Год |

Всего налоговых и неналоговых доходов, млн. руб. |

Всего налоговых доходов |

В том числе |

Неналоговые доходы, млн. руб. |

||||

|

|

|

млн. руб. |

% |

Прямые налоги |

Косвенные налоги |

|

||

|

|

|

|

|

млн. руб. |

% |

млн. руб. |

% |

|

|

2007 |

3 342, 6 |

3 340,7 |

100 |

1 807, 1 |

54 |

1 533, 5 |

46 |

1, 8 |

|

2008 |

3 571, 9 |

3 569, 6 |

100 |

2 405, 7 |

67 |

1 163, 9 |

33 |

2, 3 |

|

2009 |

2 502, 6 |

2 500, 0 |

100 |

1 211, 0 |

48 |

52 |

2,6 |

|

|

2010 |

3 174, 3 |

3 172 ,2 |

100 |

1 674, 1 |

53 |

1 498, 0 |

47 |

2,1 |

|

2011 |

4 480, 5 |

4 477 ,7 |

100 |

2 400, 6 |

54 |

2 077, 0 |

46 |

2, 7 |

|

2012 |

5 165 ,1 |

5 162,6 |

100 |

2 829. 9 |

55 |

2 332 ,6 |

45 |

2, 5 |

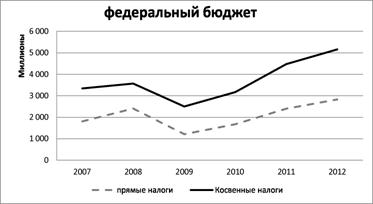

В федеральный бюджет РФ в 2008 г. прямых налогов поступило значительно больше, чем косвенных (рис. 4)

Рис. 4. Поступление доходов от прямых и

косвенных налогов в федеральный бюджет РФ за период с 2007 по 2012 г.

В 2009 г. косвенные налоги, впервые за анализируемый период, незначительно, но все же перевесили поступления прямых налогов.

В период с 2010 по 2012 гг. поступления от прямых налогов незначительно, но все же превышают поступления косвенных налогов. В 2010 г. разница между прямыми косвенными налогами составила 6% , в 2011 г. - 8%, в 2012 г. - 10%. Каждый год поступление прямых налогов увеличивалось на 1%, а поступление косвенных уменьшалось на 1%.

Спад поступлений от прямых и косвенных налогов наблюдался в 2009 г., далее поступления доходов имеют тенденцию к увеличению (рис. 4).

Анализ поступлений от налогов, сборов и иных обязательных платежей в федеральный бюджет РФ показал тенденцию к увеличению. В 2010 г. поступления всего по налоговым и другим доходам составили 3 174,3 млн. руб., в 2011 г. - 4480,4 млн. руб., в 2012г. - 5 165,1 млн. руб.

Среди прямых налогов, имеющих наибольший удельный вес в федеральном бюджете РФ, следует отметить налоги и сборы за пользование природными ресурсами. Поступления от этого налога в 2010 г. составили 1408, 3 млн. руб. (44%), в 2011г. - 2 046,9 млн. руб. (85%), в 2012г. - 2 442,8 млн. руб. (84%).

Остальные прямые налоги имеют небольшой удельный вес: это налоги на прибыль, доходы; государственная пошлина, сборы; поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным налоговым платежам, их удельный вес составил: в 2010 г. - 9%, в 2011 г. - 9%, в 2012 г. - 10%.

Таким образом, анализ соотношения прямого и косвенного налогообложения в Российской Федерации, а также структура прямых и косвенных налогов при формировании налоговых доходов консолидированного и федерального бюджетов РФ показал, что далеко не все налоги «работают» в полную силу. Таким образом, в группе прямых налогов не работает налог на имущество физических лиц.

Несмотря на то, что в последние годы были проведены существенные преобразования в ходе реформирования налоговой системы Российской Федерации, остаются проблемы, требующие решения. Одной из основных является проблема мобилизации прямых налогов в бюджетную систему РФ.

прямой косвенный налог бюджет

Глава 3. Перспективы развития прямых налогов

Основные меры, направленные на мобилизацию налогов и совершенствование в перспективе законодательства о налогах.

В качестве важнейшей меры для совершенствования имущественного налогообложения рассматривается объединение земельного налога, налога на имущество организаций и налога на имущество физических лиц в единый налог на недвижимость, который позволит не только обеспечить пополнение доходной части региональных и местных бюджетов, но и повысит эффективность использования имущества. Объектом налогообложения будет являться объект недвижимости, состоящий из земельного участка и находящегося на нем строения; налоговую базу при этом предусматривается определять исходя из рыночной стоимости объекта.

Введение налога на недвижимость существенно снизит возможность ухода от налогообложения, упростит налоговый контроль за полнотой уплаты налога в бюджет, обеспечит более полное привлечение недвижимого имущества к налогообложению, приблизит обложение налогом на основе реально сложившихся на сегодняшний день стоимостных показателей.

Другим налогом, увеличивающим поступления от прямых налогов в бюджет, планируется налог на роскошь, закон о котором в настоящее время находится на рассмотрении в Госдуме РФ. Под роскошью авторы документа предлагают понимать недвижимое имущество стоимостью свыше 30 млн руб. и транспортные средства стоимостью свыше 3 млн руб. При этом налоговая база в законопроекте определяется как стоимость имущества, исчисленная исходя из рыночных цен. Документом предлагается поступления от данного налога полностью зачислять в федеральный бюджет РФ.

Проанализировав преимущества и недостатки прямого налогообложения, можно сделать вывод о том, что финансовая система, базирующаяся только на одном виде налогов, бесперспективна, не может удовлетворять предъявляемым требованиям в виде фискальных интересов государства и экономических интересов налогоплательщиков.

В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного рычага воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. При этом сочетание прямого и косвенного налогообложения является основой налоговой системы. Эти две подсистемы тесно взаимодействуют не только при обеспечении потребностей бюджета в доходных источниках, но и в процессах конкретного исчисления налогооблагаемой базы. Взимание одних налогов может снизить или увеличить стоимостную базу исчисления других.

Классическое требование к соотношению систем косвенного и прямого налогообложения таково, что фискальную задачу выполняют преимущественно косвенные налоги, а на прямые налоги возложена роль экономического регулятора доходов корпораций и граждан. Система прямого налогообложения в России не выполняет своего стимулирующего предназначения не только по причине несовершенства методических основ этих налогов. Напротив, схемы формирования налога на прибыль, подоходного налога с физических лиц и других прямых налогов содержат множество налоговых льгот, призванных играть роль экономических стимулов.

В рамках российской налоговой системы в целом, хотя и не просматривается однозначного доминирования косвенных налогов, тем не менее их роль очень велика. Причем основную роль в формировании доходов федерального бюджета играют косвенные налоги. Это обстоятельство, с одной стороны, ведет к относительной стабилизации доходов бюджетной системы, а с другой - объективно понижает уровень контроля над использованием этих средств со стороны общества в целом и его отдельных граждан.

Г лавным недостатком Российской налоговой системы является ее ориентация на устранение дефицита бюджета способом преимущественного изъятия доходов предприятий. В нашей налоговой системе практически отсутствует связь системы налогов с развитием экономики и деятельностью предприятий. Из-за этого каждая отрасль развивается по-своему. И так же этот факт провоцирует многочисленное банкротство и убыточность предприятий. Появляется стремление заработать меньше, чтобы не выплачивать высокие налоги. Это тормозит развитие торговли, практически убивает конкуренцию. Система налогов должна помогать производству, стимулировать его, толкать к развитию.

Налоговая система должна быть построена таким образом, чтобы в период экономического подъема без текущего изменения ставок увеличивалась бы налоговая нагрузка и величина налоговых поступлений. В период спада, наоборот, налоговая нагрузка и объем налоговых изъятий должны заметно уменьшаться. Наибольшую эластичность демонстрируют налоговые системы, в которых преобладают поступления от прямых налогов, и в первую очередь от прогрессивного подоходного налога. Причем чем жестче прогрессия - тем выше эластичность.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с имущественными налогами - на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену готовой продукции. Прямые налоги могут увеличивать либо уменьшать налогооблагаемую базу других прямых налогов. Так, величина единого социального налога, предполагающего отчисления в централизованные внебюджетные фонды от начисленного фонда оплаты труда организации, будучи отнесена к расходам, уменьшает налогооблагаемую базу по налогу на прибыль. Налог на добычу полезных ископаемых также ведет к росту затрат предприятия, а, следовательно, к уменьшению налога на прибыль.

С другой стороны, исключение из налогооблагаемой базы по налогу на имущество отдельных элементов (запасов, затрат, готовой продукции и т.д.) ведет к увеличению налога на прибыль. Усилия налоговых администраций повысить собираемость одного вида налога вызывают уменьшение поступлений по другому налогу и наоборот. Однако такая взаимосвязь дает государству возможность наиболее системно регулировать налоговую политику в области прямого налогообложения.

Практика показывает, что результаты приносит только сбалансированная политика, связанная с либерализацией налоговых отношений и формированием на ее основе более крепкой и стабильной налоговой базы.

В обобщенном виде преимущество прямых налогов сформулировано М. Фридманом, согласно которому прямые налоги дают более верный и определенный доход, в большей степени соизмеряются с платежеспособностью населения, точнее и яснее определяют податную обязанность каждого плательщика, чем косвенные налоги.

При анализе соотношения прямого и косвенного налогообложения следует учитывать мнение С.В. Гуревича. По его словам, косвенное налогообложение является более гибким инструментарием в налоговом механизме - «Современные косвенные налоги являют пример развития передовой финансовой мысли. Именно косвенные налоги претерпели самые крупные изменения в финансовой практике. Суммарные косвенные налоги приобрели черты налогов прогрессивных и пропорциональных».

Наряду с этим либерализация налоговой политики в области прямого налогообложения дает свои результаты. Итогом такой политики стало сокращение удельного веса теневых доходов в ВВП страны.

Снижение налоговой нагрузки, в частности, за счет уменьшения налоговых ставок на прибыль и применение унифицированной ставки на доходы физических лиц, высвобождает больший объем прибыли и доходов в личном распоряжении хозяйствующего субъекта, а, следовательно стимулируется инвестиционная покупательная деятельность.