Материал: Роль прямых налогов в формировании бюджетов бюджетной системы Российской Федерации

Развитием той же теории обмена стала сформулированная в первой половине XIX в. теория налога как теория наслаждения. Теория рассматривает налог как цену, которую уплачивает гражданин за получаемые им от общества наслаждения. Налоги являются платой за наслаждение от правосудия, народного просвещения, обеспечения защиты личности и собственности, национальная защита и т.д.

Теория налога как страховой премии также была сформулирована в начале XIX века. По данной теории гражданин, уплачивая налоги, вносит страховой взнос на случай наступления какого-либо риска. Таким образом, налогоплательщик страхует свою жизнь и имущество от войны, пожара, кражи и т.д. В случае наступления страхового случая выплаты не производятся, так как налоги лишь финансируют расходы государства а обеспечение правопорядка, обороны и т.д.

Следующей общей теорией можно считать возникшую в начале XIV века кейнсианскую теорию. Основой этой теории служила экономическая теория английского экономиста Дж. М. Кейнса (1883-1946). В этой теории налогам впервые отводилась роль не только наполнителя бюджета, но и инструмента регулирования экономики. Так как основой кейнсианской теории является регулирование денежных сбережений, то в этом случае налоги играют роль механизма, изымающего излишние накопления граждан и корпораций. Грамотное применение налогов со стороны государства может способствовать росту всей экономики.

Теория монетаризма, выдвинутая в 1950 г. профессором Чикагского университета М. Фридманом, также уделяет налогам особое внимание. Регулирование экономики по данной теории происходит путем регулирования денежного обращения. Состояние экономики зависит от количества денег и банковских процентных ставок. Налоги также воздействуют на денежное обращение, так как изымают излишнее количество денег. Все это также благотворно влияет на развитие экономики в целом.

Теория экономики предложения в большей степени, чем кейнсианская теория, рассматривает налоги в качестве одного из факторов экономического развития и регулирования.

Частные теории налогообложения рассматривают только один вопрос функционирования налога в той или ной стране.

Самой первой частной теорией можно считать теорию соотношения прямого и косвенного налогообложения. Прямое или косвенное налогообложение всегда зависело от политического и экономического развития общества. В разные периоды времени существовало разное соотношение между прямыми и косвенными налогами. Однако, уже к концу XIX в. теоретики налогообложения пришли к пониманию сбалансированности прямого и косвенного налогообложения. Было определено также назначение прямых налогов, как уравнительных налогов, а косвенных - как основных источников пополнения бюджета.

Всегда была и остается популярной теория единого налога. Эта теория имеет множество сторонников до сих пор, так как уплата единого налога очень проста. В разные времена предлагались и разные объекты налогообложения - недвижимость, земля, доходы, капитал и др. Понятно, что в современных условиях такая теория не применима. Состоятельные люди во все времена поддерживали теорию пропорционального налогообложения. В соответствии с данной теорией налог устанавливается в едином проценте к доходу налогоплательщика и не зависит от его величины.

На современном этапе развития налоговой теории активно разрабатывается теория переложения налогов. Ее суть состоит в том, что налоговое бремя распределяется только в процессе обмена, т.е. при формировании цены товара. Путем обмена и распределения налогоплательщик перекладывает налоговое бремя на носителя налога, который и несет всю тяжесть фактического уплаты налога.

Экономисты - теоретики до сих пор не могут решить проблему переложения налогов. Замечено, что налоги не всегда исходят из тех источников, которые подлежат налогообложению. В тоже время, известно, что от 30 до 50% налогов, уплачиваемых корпорациями, перекладываются на потребителей. Проблема переложения налогов особенно актуальна сейчас в России, т.к. в стоимости товаров народного потребления доля всех налогов, сборов и страховых взносов составляет более 30%. Разрабатывают эту теорию такие российские ученые как В. Пансков и В. Штундюков.

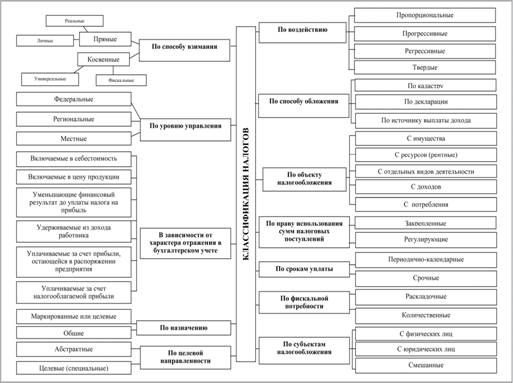

Классификация налогов - это распределение налогов и сборов по определенным группам, обусловленное целями и задачами систематизации и сопоставлений. В основе каждой классификации, а их встречается достаточное количество, лежит совершенно определенный классифицирующий признак: способ взимания, принадлежность к определенному уровню управления, субъект налогообложения, способ или источник обложения, характер применяемой ставки, назначение налоговых платежей, какой-либо другой признак.

Классификация налогов имеет не только сугубо

теоретическое, но и важное практическое значение. В прикладном аспекте та или

иная классификация позволяет проводить анализ: налоговой системы, осуществлять

различные оценки и сопоставление по группам налогов, особенно в динамике за

долгосрочный период, когда состав отдельных налогов и сборов менялся. Кроме

того, классификация крайне необходима для различных международных

сопоставлений, ведь налоговые системы разных стран различаются достаточно

существенно и прямые сравнения по всему перечню налогов просто неосуществимы,

они будут приводить к ошибочным теоретическим выводам и, как следствие, к

неверным практическим решениям.

Рис. 2. Единая классификация налогов в

России

По способу взимания налоги подразделяют на:

— прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика;

— косвенные налоги, которые включаются в цену товаров, работ, услуг (НДС, акцизы). Окончательным плательщиком косвенных налогов является потребитель товара (работы, услуги).

Деление налогов на прямые и косвенные, установленное экономистами начала XX в., не утратило своего значения и в начале XXI в. В налоговых законодательствах развитых стран сохранена классификация с разделением на прямые и косвенные налоги. В России прямые и косвенные налоги появились в результате налоговой реформы 1991 г. Разделение на прямые и косвенные налоги имеет принципиальное значение. В случае с прямыми налогами речь идёт о том, чтобы конкретно определить способность лиц осуществлять налоговые платежи, то есть напрямую обложить налогом лицо, предприятие, организацию. С косвенными налогами дело обстоит иначе. Здесь пытаются достичь той же цели косвенными путями: обложить товары налогами, которые будут взиматься с тех лиц, которые в состоянии приобрести эти товары.

Прямые налоги взимаются в процессе приобретения и накопления материальных благ (это - налог на доходы физических лиц, налог на прибыль организаций, налоги на имущество), т.е. те, которые непосредственно причитаются с конкретного налогоплательщика в случае наличия у него доходов, имущества, совершения им определенных действий, предполагающих налоговые обязательства. Другими словами, в качестве юридического факта, лежащего в основе правоотношения по возникновению налогового обязательства, можно рассматривать факт наличия той или иной материальной выгоды.

Прямые, имеют безвозвратный характер, что не искажает сути налога, как безвозмездного платежа заключающегося в отчуждении части собственности плательщика в пользу государства.

Прямые налоги выражают денежные отношения, возникающие между государством и налогоплательщиками. В отличие от косвенных, субъектами денежных отношений при взимании прямых налогов выступают товаропроизводители и конкретные плательщики налогов - юридические и физические лица.

Таким образом, экономическая сущность налога проявляется через его функции, каждая из выполняемых налогом функций проявляет внутренние свойство, признаки и черты налога, а также показывает, каким образом реализуется общественное назначение налога как части единого процесса воспроизводства, инструмента распределения и перераспределения доходов.

Классификация налогов имеет не только сугубо теоретическое, но и важное практическое значение. В прикладном аспекте та или иная классификация

Деление налогов на прямые и косвенные,

установленное экономистами начала XX в., не утратило своего значения и в начале

XXI в. В налоговых законодательствах развитых стран сохранена классификация с

разделением на прямые и косвенные налоги. В России прямые и косвенные налоги

появились в результате налоговой реформы 1991 г. Разделение на прямые и

косвенные налоги имеет принципиальное значение. В случае с прямыми налогами

речь идёт о том, чтобы конкретно определить способность лиц осуществлять

налоговые платежи, то есть напрямую обложить налогом лицо, предприятие,

организацию. С косвенными налогами дело обстоит иначе. Здесь пытаются достичь

той же цели косвенными путями: обложить товары налогами, которые будут

взиматься с тех лиц, которые в состоянии приобрести эти товары.

Глава 2. Роль прямых налогов в формировании

бюджетов бюджетной системы российской федерации

Развитие налоговой системы Российской Федерации свидетельствует об определенной закономерности в соотношении прямых и косвенных налогов, которое менялось на различных этапах эволюции общества. Роль прямых налогов в XIX - начале XX вв. была не столь велика.

При прямом налогообложении объектами налогообложения являются доход (заработная плата, прибыль, процент, рента и др.) и стоимость имущества (земля, дом, ценные бумаги), в связи с чем доходы налогоплательщика номинально становятся ниже.

Одной из важнейших задач государства в области налогообложения на современном этапе является нахождение оптимального соотношения экономической эффективности и социальной справедливости. Концепция социально-рыночных экономических отношений требует создания уравновешенных решений в области налогообложения: не «мира изобилия для немногих» и не «социалистического дефицита для всех».

Исследования взаимосвязей и тенденций в социально-ориентированных мировых экономиках опираются на конкретные показатели экономико-социальной направленности налоговых систем, важнейшим из которых является показатель соотношения прямых и косвенных налогов.

Соотношение прямого и косвенного налогообложения позволяет определить возможность применения существующих методов формирования доходов бюджетов. Правильное определение долей изъятия прямых и косвенных налогов способствует выработке эффективной налоговой политики государства.

В налогообложении зарубежных стран с учетом

соотношения прямых и косвенных налогов выделяют следующие модели:

евроконтинентальную, англосаксонскую, латиноамериканскую и смешанную налоговые

системы.

Таблица 1

Соотношение прямого и косвенного налогообложения в мировой практике, %

|

№ пп. |

Модель налогообложения |

Страны, в которых применяется данная модель |

Соотношение прямого и косвенного налогообложения, % |

|

|

|

|

|

Прямое |

Косвенное |

|

1. |

Англосаксонская |

США, Германия, Италия, Австралия, Великобритания, Канада и др. |

60-65% (Ориентирована на налоги с физлиц., соц.отчисления) |

35% |

|

2. |

Евроконтинентальная |

Германия, Нидерланды, Франция, Австрия, Бельгия |

40% (Ориентирована на соц. страхование) |

60% |

|

3. |

Латиноамериканская |

Чили, Боливия, Перу, Бразилия, Мексика и др. |

55 % |

45% |

|

4. |

Смешанная |

Япония, Аргентина, Италия и др. |

40% (Ориентирована на взимание страховых взносов) |

60 % |

В табл. 1 приведены данные по соотношению прямого и косвенного налогообложения в странах, применяющих различные модели налогообложения. Англосаксонская модель характерна для таких стран, как Австралия, Великобритания, США, Германия, Италия, Канада и др. В данной модели основное внимание уделяется прямым налогам с физических лиц. Доля косвенных налогов весьма незначительна. Например, в структуре налоговых поступлений Великобритании в 2010-2011 гг. удельный вес таких налогов, как налог на доходы, социальные отчисления, часть из которых оплачивается гражданами, составляет около 55%.

Аналогичная картина наблюдается и по странам - членам ОЭСР, хотя там этот процент в целом ниже. В США подоходный налог с физических лиц составляет 44% всех доходов, в Германии - 38%.

Евроконтинентальная модель характерна для таких стран, как Германия, Нидерланды, Франция, Австрия, Бельгия. Данная модель характеризуется высокой долей отчислений на социальное страхование. Так, в Германии поступления от отчислений на социальное страхование составляют более 45% от общей величины доходов бюджета и 22% от косвенных налогов.

Такие страны, как Бразилия, Мексика, Чили, Боливия, Перу и другие, в связи с высоким уровнем инфляции, применяют латиноамериканскую модель налогообложения, которая ориентирована на обложение традиционными косвенными налогами.

Во избежание зависимости бюджета от отдельных видов налогов, государства выбирают смешанную модель налогообложения, которая сочетает в себе черты других моделей. Смешанная модель налогообложения применяется в Японии, где структура налоговых поступлений примерно такая же, как и в государствах с англосаксонской моделью. Однако приоритет отдан не подоходному налогообложению, а взиманию страховых взносов. Ряд авторов относят к этой модели Аргентину и Италию. В Италии, например, при значительной доле косвенных налогов удельный вес прямых составляет 36%.

Следует отметить, что в экономически развитых странах (Великобритания, Германия, Финляндия, Канада, Япония и США) отмечается тенденция смещения в сторону прямого налогообложения. Вместе с этим ориентация на косвенное налогообложение наблюдается и в таких высокоразвитых странах, как Австралия, Италия и Швеция.

В то же время нельзя не отметить, что при обосновании соотношения прямого и косвенного налогообложения оптимальных налоговых теорий для всех стран не существует. Поскольку, кроме объективных факторов (доход, уровень потребления), в соотношении прямого и косвенного налогообложения необходимо учитывать национальные особенности населения страны, размеры всех видов потребления и потребностей.

Россия соответствует большинству признаков, характерных для латиноамериканской модели формирования бюджетов. Это обусловлено тем, что, во-первых, формирование налоговой системы происходило в условиях высокого уровня инфляции и, во-вторых, достаточной простотой администрирования косвенных налогов. Российская налоговая система в современном виде существует около 20 лет, в отличие от налоговых систем многих развитых государств, которые формировались столетиями. Тем не менее с развитием налоговой системы Российской Федерации роль и удельный вес прямых налогов имеет тенденцию к повышению.

Соотношение прямого и косвенного налогообложения

в России проанализировано за период с 2007 по 2012 гг. (табл. 2) по уровням

бюджетов системы: консолидированный б РФ и федеральный бюджет РФ.

Таблица 2

Поступления прямых и косвенных налогов в консолидированный бюджет РФ

|

Год |

Всего налоговых и неналоговых доходов, млн. руб. |

Всего налоговых доходов |

В том числе: |

Неналоговые доходы, млн. руб. |

||||

|

|

|

млн. руб. |

% |

Прямые налоги |

|

|||

|

|

|

|

|

млн. руб. |

% |

млн. руб. |

% |

|

|

2007 |

6 955, 2 |

6 951,0 |

100 |

5 236,4 |

75 |

1 714,6 |

25 |

4 ,2 |

|

2008 |

7 948, 9 |

7 944,2 |

100 |

6 590,8 |

83 |

1 353,4 |

17 |

4 ,7 |

|

2009 |

6 288, 3 |

6 283,9 |

100 |

4 749,3 |

76 |

1 534,7 |

24 |

4, 4 |

|

2010 |

7 662, 9 |

7 659,5 |

100 |

5 834,0 |

76 |

1 825, 5 |

23 |

3 ,4 |

|

2011 |

9 719, 6 |

9 715,2 |

100 |

7 266,0 |

75 |

2 449, 2 |

25 |

4, 4 |

|

2012 |

10 958, 2 |

10 954,0 |

100 |

8 179,6 |

75 |

2 774, 4 |

25 |

4, 2 |