Материал: РГР № 1

Аналіз технічного стану та руху основних засобів оцінюють за допомогою коефіцієнта зносу ОЗ (Кз), коефіцієнта придатності (КГ), коефіцієнта оновлення (Ко) та коефіцієнта вибуття ОЗ (Кв):

Кз = Зн/ Возп (1)

де Зн – сума зносу (амортизації) ОЗ з початку їх використання на певну дату, грн.

Возп – первісна (переоцінена) вартість ОЗ на певну дату, грн.

КГ = Воззал / Возп = 1-Кз (2)

де Воззал – залишкова вартість ОЗ на певну дату, грн.

Ко = Возн /Возкп (3)

де Возн – вартість ОЗ, що надійшли (введенні в дію) за звітний рік, грн.

Возкп – вартість ОЗ на кінець періоду, що аналізується, грн.

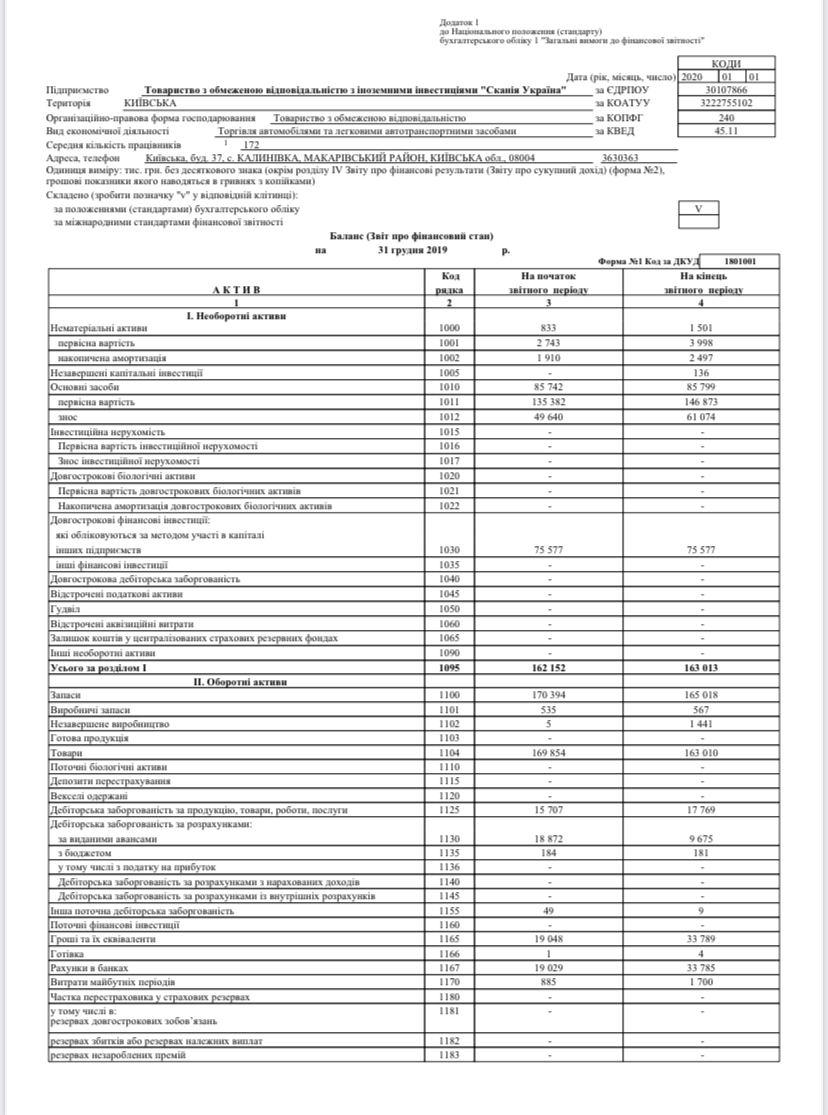

Ко = 33478 / 146873 = 0,228

Кв = Возв /Возпп (4)

де Возв – вартість ОЗ, які вибули, грн.

Возпп – вартість ОЗ на початок періоду, грн.

Кв = 21987 / 135382 = 0,162

Середньооблікова чисельність персоналу, осіб:

172 осіб

Показниками оцінки рівня забезпеченості підприємства ОЗ є:

Фондоозброєність праці (Фо)

(5)

(5)

Воз сер – середньорічна вартість виробничих ОЗ за відповідний період, грн.

Чсер - середньооблікова чисельність персоналу підприємства за відповідний період, осіб.

Завдання: Провести факторний аналіз фондовіддачі, як основного показника економічної ефективності використання основних засобів. Розрахунки оформити у вигляді таблиці.

Таблиця 2.

Показники |

Ум. позн-я |

Од. виміру |

За попередній період |

За звітний період |

∆абс |

Тр, індекси |

Вплив фактору, ∆ФВі |

Дохід (від видів перевезень) |

Д |

тис грн. |

1620609 |

1755209 |

134600 |

1,08 |

1,57 |

Середньорічна вартість ОЗ |

|

тис грн. |

85742 |

85799 |

57 |

1,00 |

-0,01 |

Фондовіддача |

Фв |

грн. |

18,90 |

20,46 |

1,56 |

1,08 |

- |

Рентабельність ОЗ |

Rоз |

|

0,46 |

0,63 |

0,18 |

1,39 |

- |

Основні показники економічної ефективності використання ОЗ: фондовіддача (ФВ), фондомісткість (Фм) та рентабельність ОЗ (Rоз):

Фондовіддача — це відношення вартості випущеної продукції у вартісному виразі до середньорічної вартості основних виробничих фондів:

ФВ

=

; (6)

; (6)

де Д – дохід від реалізованої продукції, грн.;

– середньорічна балансова (залишкова) вартість ОЗ, грн.;

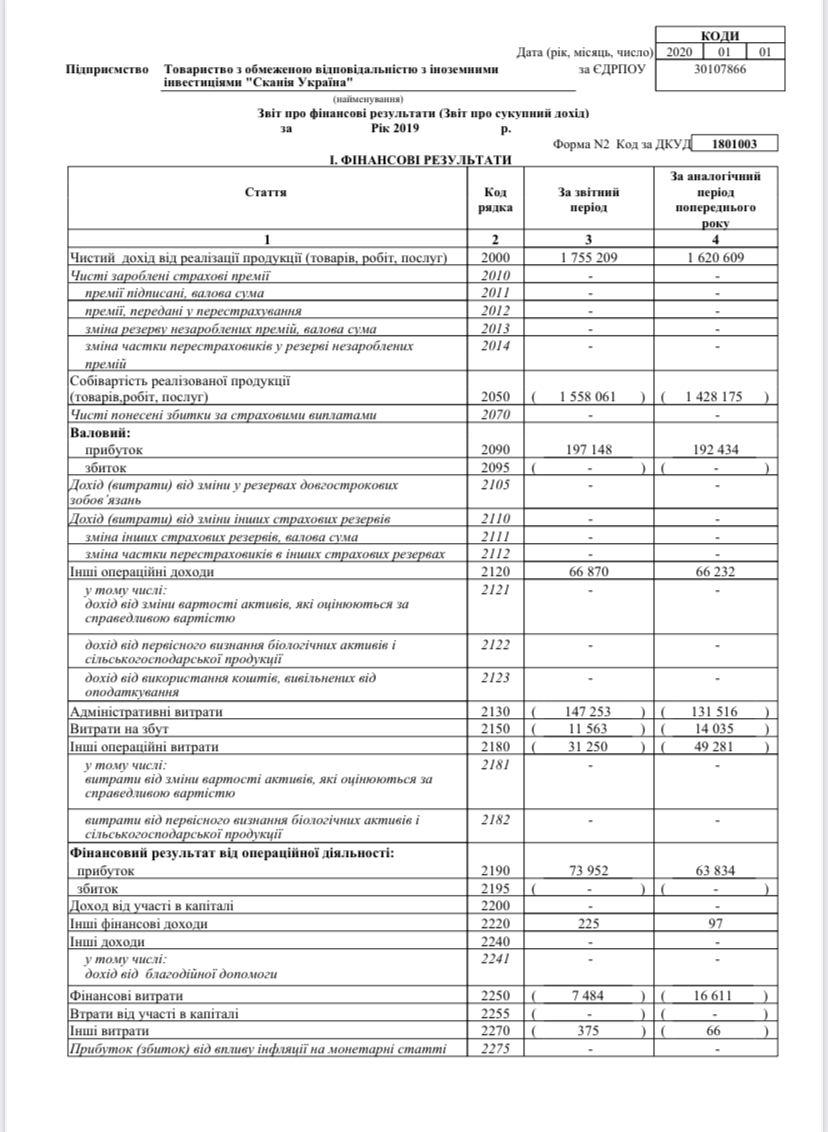

ФВ = 1620609 / 85742 = 18,9

ФВ = 1755209 / 85799 = 20,46

Рентабельність - це відносний показник прибутковості, що характеризує ефективність господарської та фінансової діяльності підприємства:

Rоз

=

;

(7)

;

(7)

де – середньорічна балансова (залишкова) вартість ОЗ, грн.;

П - Чистий фінансовий результат: прибуток (збиток), грн.

Rоз = 39033 / 85742 = 0,46

Rоз = 54178 / 85799 = 0,63

Факторний аналіз показника економічної ефективності використання ОЗ (ФВ):

Факторна модель:

ФВ = (8)

Вплив зміни отриманих доходів:

∆ФВД

= Д1

/

- Д0

/

(9)

- Д0

/

(9)

∆ФВД = (1755209 / 85742) – (1620609 / 85742) = 1,57

Вплив зміни середньорічної вартості ОЗ:

∆ =

Д1

/

=

Д1

/

-

Д1

/

(10)

-

Д1

/

(10)

∆ = (1755209 / 85799) – (1755209 / 85742) = -0,01

Висновки

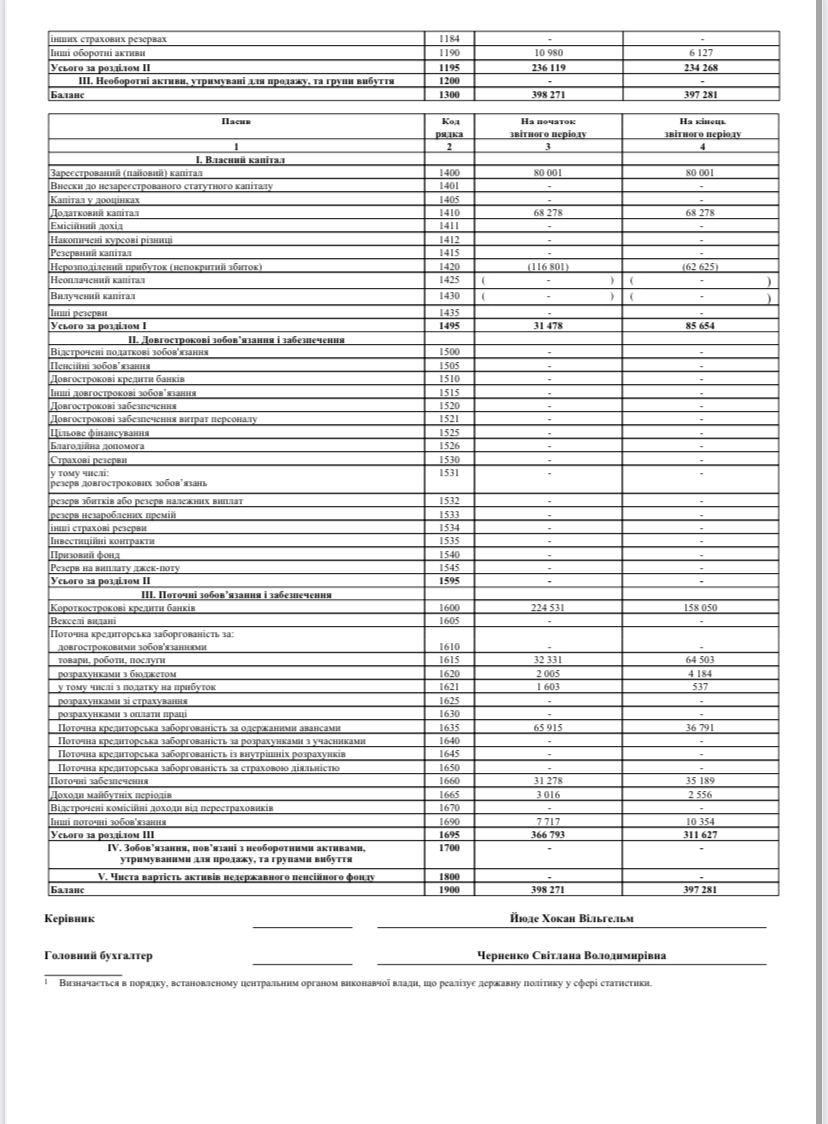

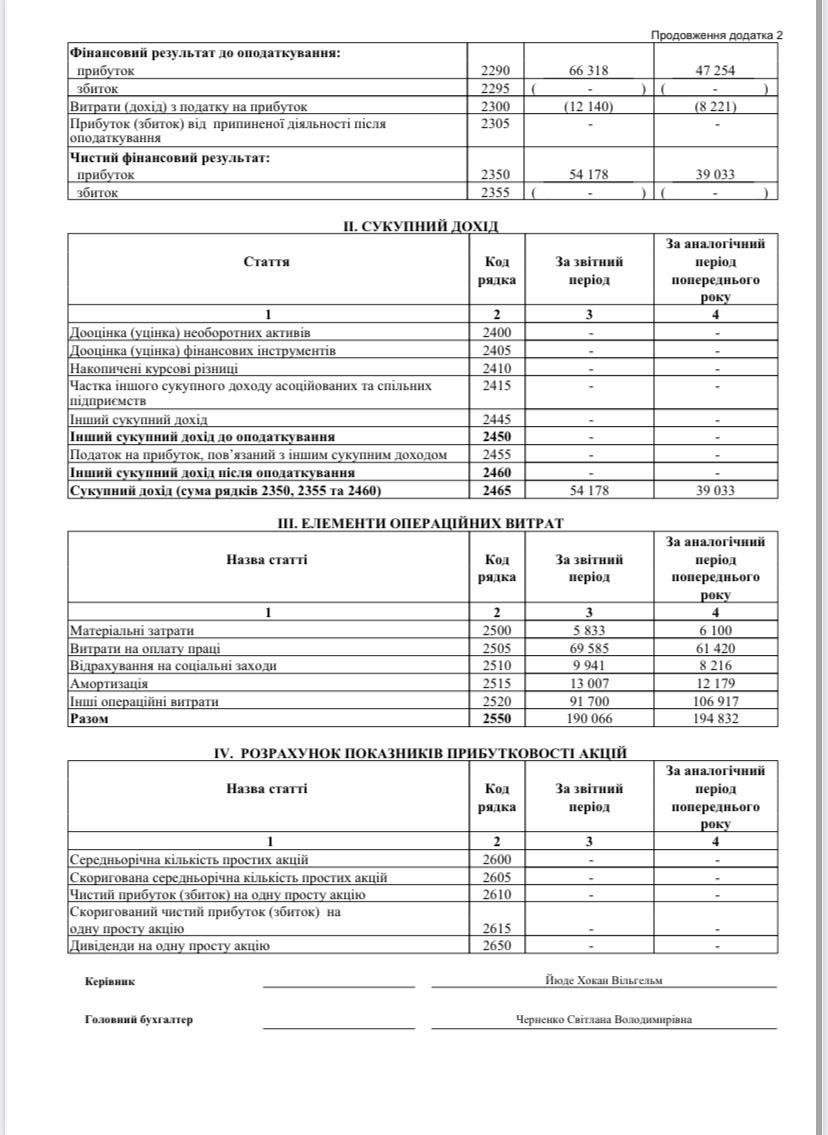

Виконуючи дану роботу було проведено аналіз ефективності використання основних засобів підприємства. Первісна вартість ОЗ на кінець звітного періоду склала 146873 грн., що на 11491 тис. грн.. більше ніж на початок звітного періоду. Середньорічна вартість склала 141127,5 грн. Надійшло ОЗ 33478 грн., вибуло ОЗ 2198,7 грн. Коефіцієнт оновлення склав 22,8 % , що на 6,6% менше склав коефіцієнт вибуття. Залишкова вартість ОЗ на кінець звітного періоду склала 85799 грн.. , що на 57 грн.. більше ніж на початок звітного періоду. Знос ОЗ на кінець звітного періоду склав 61074 грн.., що на 11434 грн. більше ніж на початок звітного періоду.

Коефіцієнт зносу на початок звітного періоду склав 0,41 (41 %). Коефіцієнт зносу на кінець звітного періоду склад 0,38 (38%).

Коефіцієнт придатності на початок звітного періоду склав 63 %, що на 5% менше ніж на кінець звітного періоду. Середньооблікова чисельність персоналу склала 172 особи. Фондоозброєність праці становить 820,51.

Дохід (від видів перевезень) за попередній період склав 1620609 грн. , що на 134600 грн. менше ніж за звітний період було зафіксовано. Середньорічна вартість основних засобів за звітний період склала 85799 грн. , що на 57 грн. більше ніж це було за попередній період. Фондовіддача за звітний період склала 20,46, що на 1,56 більше ніж було за попередній період. Рентабельність основних засобів за звітний період склала 0,63 , що на 0,18 більше ніж це було зафіксовано у попередньому періоді.

Вплив зміни отриманих доходів склав 1,57, а вплив зміни середньорічної вартості ОЗ становить -0,01.

Список використаних джерел

Кіндрацька Г.І., Білик М.С., Загородній А.Г. Економічний аналіз: теорія і практика: Підручник / За ред.. проф. А.Г. Загородного. – Вид. 2-ге, перероб. і доп. – Львів: “Магнолія 2006”, 2008. – 440с.

Ковальчук І.В. Економіка підприємства: навч. посібник / І.В. Ковальчук. – К. : Знання, 2008. – 679 с.

Куницька Т.В. // Інвестиції: практика та досвід. – 2008. - №20. – с. 50 – 52.

Мазуркевич І.О. Теоретичні аспекти відтворення основних засобів на підприємстві / І.О. Мазуркевич // Формування ринкових відносин в Україні. – 2008. – № 4. с. 53 – 56.

Рибченко М.Ф. Проблеми та шляхи вдосконалення обліку основних засобів / М.Ф.Рибченко // Держава та регіони. – 2007. - №6. с. 134 – 137.