Материал: Расчетные и кассовые услуги банка

2.2 Анализ операций расчётно-кассового обслуживания клиентов в Сбербанке

Сбербанк предлагает юридическим лицам услуги по открытию и ведению счетов в рублях и в иностранной валюте. Открытие счета может быть: простым и срочным, с одновременным заключением договора на установку системы «Клиент-Банк» и без.

В рамках расчетного обслуживания Банк принимает и исполняет платежи клиентов:

в пределах Банка в операционное время;

за пределы Банка в операционное время;

срочно, заказным рейсом;

в послеоперационное время;

принимает платежи на инкассо.

Банк производит следующие операции с наличными средствами:

выдача наличных средств с рублевых и валютных счетов;

прием наличных средств на рублевые и валютные счета;

прием наличных рублевых средств в одном подразделении Банка с последующим зачислением на расчетный (текущий) счет, открытый в другом подразделении Банка;

инкассация и доставка наличных средств;

доставка металлической (разменной) монеты;

сопровождение ценностей.

По обслуживанию наличных операций Банк осуществляет следующие действия:

выдает денежную наличность на различные нужды по предварительной заявке;

принимает и пересчитывает: денежную наличность, внесенную в кассу Банка; сдаваемых денежных средств в инкассаторских сумках; сдаваемой наличности в самоклеящихся пакетах; денежную наличность, доставленную собственной службой инкассации Банка; совместно с операционным отделом оформляет и выдает денежные чековые книжки;

осуществляет разменные операции по предварительным заявкам клиентов;

осуществляет операции обмена ветхих купюр на купюры, пригодные для расчетов.

Также в рамках обслуживания внешнеторговых операций банк:

проводит консультации по операциям, связанным с движением капитала;

оформляет документы для получения лицензии на их осуществление;

консультирует по применению штрафных санкций органами валютного контроля;

оформляет документы для получения разрешения и регистрации кредитного договора в ГУ ЦБ при получении займа от нерезидента.

Клиенты Банка могут осуществлять дистанционное управление своими счетами с помощью системы клиент-банк, которая носит название «Электронный Клиент».

Набор форм документов в этой системе позволяет клиенту создавать, хранить и обмениваться с Банком следующими документами:

Выписки по счетам клиента;

Платежное поручение в российских рублях;

Валютное платежное поручение;

Заявки и поручения на покупку / продажу валюты;

Заявка на отзыв ранее отосланных в Банк платежных документов;

Уведомление о полученных банком документах клиента;

Документы в свободном формате, содержащие в т. ч. файлы, графику и т.д. (письмо).

По желанию клиента при вводе данных может осуществляться автоматический контроль за вводимой информацией и в случае необходимости выдается сообщение об ошибке. В системе применены технологии, обеспечивающие шифрование информации, передаваемой по каналам связи и электронную подпись платежных документов.

Следует отметить, что по состоянию на 01.01.2013 г. 74% корпоративных клиентов пользовались услугами «Электронного кабинета». По итогам 2012 года эта цифра составляла 64,5%, а 2011 г. - 61%.

Расчеты банковскими картами являются отдельным самостоятельным блоком банковских операций, которые осуществляют специально созданные подразделения. Однако, эти операции настолько важны в процессе обслуживания, создаются для корпоративных клиентов, являются по своей сути расчетными, что мы полагаем оправданным и обоснованным их рассмотрение в рамках анализа расчетно-кассового обслуживания корпоративных клиентов.

Также Банк предлагаем корпоративным клиентам широкий спектр инвестиционных операций, а именно: паевые инвестиционные фонды; паевые инвестиционные фонды недвижимости; доверительное управление активами; брокерские услуги на рынке ценных бумаг; корпоративные финансы; долговые инструменты; интернет-трейдинг; депозитарные услуги.

Общее изменение уровня рентабельности за 2010 год составило -5,36%. Снижение уровня рентабельности произошло за счет роста себестоимости реализованной продукции на 5,13% и за счет снижения структуры продаж на 0,5%.

Проанализируем изменение уровня рентабельности банковского

учреждения при помощи рисунка 2.2.

Рис. 2.2. Общее изменение уровня рентабельности за 2011-2013 годы

В 2013 году уровень рентабельности повысился на 0,45% за счет увеличения количества банковских продуктов и на 13,3% за счёт снижения стоимости обслуживания.

На рисунке 2.3. покажем влияние факторов на увеличение продаж

банковских услуг в Сбербанке России.

Рис. 2.3. Влияние различных факторов на увеличение продаж

банковских услуг

Таким образом, уровень рентабельности операционного капитала в 2013 году вырос в основном за счет повышения оборачиваемости капитала, а в 2012 году за счет повышения уровня и качества предоставляемых услуг и снижения их стоимости. В результате доходность капитала снизилась на 6,04% в 2012 году, а в 2013 году доходность капитала снизилась за счет понижения оборачиваемости капитала на 6,1%.

Основные показатели рентабельности говорят о том, что доля высокорентабельных услуг на 2012 год составила 20%, хотя в 2011 году этот показатель был выше и составлял 22%. Рентабельность активов самый низкий показатель на 2010 год и составляет 9,02%, в 2012 году этот показатель составляет 10,5%. Рентабельность собственного капитала на 2012 год составила 18,51%, что является очень хорошим показателем.

Основную часть прибыли банк получает от основной операционной деятельности, то есть предоставление финансовых услуг. В процессе анализа необходимо изучить динамику, выполнение плана и факторы изменения ее суммы.

Прибыль банка в целом зависит от четырех факторов первого порядка: объема реализации услуг (VPП), ее структуры (Уdi), себестоимости (Ci) и ценового уровня (Цi).

Используя исходные данные, рассчитаем влияние данных факторов, способом цепной подстановки, последовательно заменяя базовую величину каждого фактора фактической в отчетном периоде.

Анализ прибыли от основной деятельности за 2012 год:

В = ∑(VPПi0 • Цi0) = (51102 • 0,71) = 36282 тыс. руб.

В = ∑ (VPПi1 • Цi0) = (75086 • 0,71) = 53311 тыс. руб.

З = ∑(VPПi0 • Ci0) = (51102 • 0,53) = 27084 тыс. руб.

З = ∑(VPПi1 • Ci0) = (75086 • 0,53) = 39795 тыс. руб.

Анализ прибыли от основной деятельности за 2013 год:

В = ∑(VPПi1 • Цi1) = (75086 • 0,77) = 57816 тыс. руб.

В = ∑(VPПi2 • Цi1) = (70361 • 0,77) = 54177 тыс. руб.

З = ∑(VPПi1 • Ci1) = (75086 • 0,60) = 45051 тыс. руб.

З = ∑(VPПi2 • Ci1) = (70361 • 0,60) = 42216 тыс. руб.

В 2013 году прибыль увеличилась на 4,72%.

Индекс объема продаж составляет:

IРП = ∑ (VPПi1 • Ci0) / ∑ (VPПi0 • Ci0) = (39795) / (27084) = 1,46;

IРП1 = ∑ (VPПi2 • Ci1) / ∑ (VPПi1 • Ci1) = (42216) / (45051) =

0,93.

Таблица 2.1. Расчет влияния факторов первого уровня на

изменение суммы прибыли от реализации расчётно-кассовых услуг

Показатель

прибыли

Факторы

Порядок расчета

Прибыль, тыс.

руб.

Объем продаж

Структура

продаж

Цены

Себестоимость

П0

0

0

0

0

В0 - З0

9198

Пусл1

1

0

0

0

П0 • Iрп

13429

Пусл2

1

1

0

0

Вусл - Зусл

13516

Пусл3

1

1

1

0

В1 - Зусл

18021

П1

1

1

1

1

В1 - З1

12765

Пусл1

1

0

0

0

П1 • Iрп1

11871

Пусл2

1

1

0

0

Вусл1 - Зусл1

11965

Пусл3

1

1

1

0

В2 - Зусл1

17590

П2

1

1

1

1

В2 - З2

13368

Изменение суммы прибыли за счет:

объема реализации продукции

∆ПVРП = Пусл1 - П0 = 13429 - 9198 = + 4231 тыс. руб.

∆ПVРП1 =Пусл1 - П1 = 11871 - 12765 = - 894 тыс. руб.

структуры услуг

∆ПСТР = Пусл2 - Пусл1 = 13516 - 13429 = + 87 тыс. руб.

∆ПСТР1 = Пусл2 - Пусл1 = 11965 - 11871 = + 94 тыс. руб.

средних цен услуги

∆ПЦ = Пусл3 - Пусл2 = 18021 - 13516 = + 4505 тыс. руб.

∆ПЦ1 = Пусл3 - Пусл2 = 17590 - 11965 = + 5625 тыс. руб.

себестоимость услуги

∆ПС = П1 - Пусл3 = 12765 - 18021 = - 5256 тыс. руб.

∆ПС1 = П2 - Пусл3 = 13368 - 17590 = - 4222 тыс. руб.

Факторная модель прибыли от реализации отдельных видов услуг

имеет следующий вид:

П = VРПi • (Цi - Ci).

Методика расчета влияния факторов способом абсолютных разниц:

∆ПVРП = (VРП1 - VРП0) • (Ц0 - С0) = (30 - 0) • (0 - 0) = 30

∆ПЦ = (Цi - Ц0) • VРП1 = (11700 - 0) • 30 = 351000

∆ПС = - (С1 - С0) • VРП1 = - (10100 - 0) = -

303000

Расчет влияния первого порядка на изменение уровня

рентабельности в целом по банку можно выполнить способом цепной подстановки:

R0 = П0 (при VPПобщ.0, Уdi0, Цi0, Ci0) / З0 (при VPПобщ.0, Уdi0, Сi0) = (9198 / 27084) • 100

= 33,96%

Rусл1 = Пусл 1 (при VPПобщ.1, Уdi0, Цi0, Сi0) / Зусл1 (при VPПобщ.1, Уdi0, Сi0) = ((9198 • 1,46) /

(27084 • 1,46)) • 100 = (13429,08 / 39542,64) • 100 = 33,96%

Rусл2 = Пусл 2 (при VPПобщ.1, Уdi1, Цi0, Ci0) / Зусл2 (при VPПобщ.1, Уdi1, Сi0) = (13316 / 39795) •

100 = 33,46%

Rусл3 = Пусл 3 (при VPПобщ.1, Уdi1, Цi1, Сi0) / Зусл3 (при VPПобщ.1, Уdi1, Сi0) = (18021 / 39795) •

100 = 45,28%

R1 = П1 (при VPПобщ.1, Уdi1, Цi1, Сi1) / З1 (при VPПобщ.1, Уdi1, Сi1) = (12765 / 45051) •

100 = 28,33%

Rусл1 = Пусл 1 (при VPПобщ.2, Уdi0, Цi1, Сi1) / Зусл1 (при VPПобщ.2, Уdi1, Сi1) = (11960 • 0,93) /

(42216 • 0,93) • 100 = (11122,8 / 39260,88) • 100 = 28,33%

Rусл2 = Пусл 2 (при VPПобщ.2, Уdi2, Цi1, Ci1) / Зусл2 (при VPПобщ.2, Уdi1, Сi1) = (11960 / 42216) •

100 = 28,33%

Rусл3 = Пусл 3 (при VPПобщ.2, Уdi2, Цi2, Сi1) / Зусл3 (при VPПобщ.2, Уdi2, Сi1) = (17590 / 42216) •

100 = 41,66%

R2 = П2 (при VPПобщ.2, Уdi2, Цi2, Сi2) / З2 (при VPПобщ.2, Уdi2, Сi2) = (13368 / 46438) •

100 = 28,78%

Общее изменение уровня рентабельности за 2013 год:

∆Rобщ = R1 - R0 = 28,33 - 33,96 = - 5,63%;

в том числе за счет:

а) объема продаж

∆RVРП = Rусл1 - R0 = 33,96 - 33,96 = 0;

б) структуры продаж

∆RУd = Rусл2 - Rусл1 = 33,46 - 33,96 = - 0,5%;

в) ценового ракурса

∆RЦ = Rусл3 - Rусл2 = 45,28 - 33,46 = + 11,82%;

г) себестоимости услуг

∆RC = R1 - Rусл2 = 28,33 - 33,46 = - 5,13%;

Общее изменение уровня рентабельности за 2013 год:

∆Rобщ2 = R2 - R1 = 28,78 - 28,33 = + 0,45%; Взаимосвязь названных факторов с уровнем рентабельности

операционного капитала можно записать в виде следующей модели:

RОК = ПРП / КL = ПРП / (В / Коб) = f (VРПобщ, Уdi, Цi, Сi) / f (VРПобщ, Уdi, Цi, Kоб)

Рассчитываем влияние факторов способом цепной подстановки:

RОК0 = (П0 / KL0) / (при VPПобщ.0, Уdi0, Цi0, Сi0) / (при VPПобщ.0, Уdi0, Цi0, Коб0) = (9198 /36834) ∙

100 = 24,97%;

RОКусл1 = (Пусл1 / KLусл1) / (при VPПобщ.1, Уdi1, Цi0, Сi0) / (при VPПобщ.1, Уdi0, Цi0, Коб0) = (9198 ∙

1,46) / (36834 ∙ 1,46) ∙ 100 = 24,97%;

RОКусл2 = (Пусл2 / KLусл2) / (при VPПобщ.1, Уdi1, Цi0, Сi0) / (при VPПобщ.1, Уdi1, Цi0, Коб0) = 13516 / (53311

/ 0,95) ∙ 100 = 24,08%;

RОКусл3 = (Пусл3 / KLусл3) / (при VPПобщ.1, Уdi1, Цi1, Сi0) / (при VPПобщ.1, Уdi1, Цi1, Коб0) = 12400 / (65282

/ 0,95) ∙ 100 = 18,04%;

RОКусл4 = (П1 /KLусл3) / (при VPПобщ.1, Уdi1, Цi1, Сi1) / (при VPПобщ.1, Уdi1, Цi1, Коб0) = 12765 / (65282

/ 0,95) ∙ 100 = 18,57%;

RОК1 = (П1 /KL1) / (при VPПобщ.1, Уdi1, Цi1, Сi1) / (при VPПобщ.1, Уdi1, Цi1, Коб1) = 12400 / (65282

/ 1,4) ∙ 100 = 26,59%.

Рассчитаем уровень рентабельности за 2013 год:

RОК2= (П2 / KL2) / (при VPПобщ.2, Уdi2, Цi2, Сi2) / (при VPПобщ.2, Уdi2, Цi2, Коб2) = (12765 /

46225) ∙ 100 = 27,61%;

RОКусл1 = (Пусл1 / KLусл1) / (при VPПобщ.3, Уdi2, Цi2, Сi2) / (при VPПобщ.3, Уdi2, Цi2, Коб2) = ((12765 ∙

0,93) / (46225∙ 0,93)) ∙ 100 = 27,61%;

RОКусл2 = (Пусл2 /KLусл2) / (при VPПобщ.3, Уdi3, Цi2, Сi2) / (при VPПобщ.3, Уdi3, Цi2, Коб2) = (11960 /

(54177 / 1,4)) ∙ 100 = 30,90%;

RОКусл3 = (Пусл3 /KLусл3) / (при VPПобщ.3, Уdi3, Цi3, Сi2) / (при VPПобщ.3, Уdi3, Цi3, Коб2) = (9500 / (5009

/ 1,4)) ∙ 100 = 26,38%;

RОКусл4 = (П1 /KLусл3) / (при VPПобщ.3, Уdi3, Цi3, Сi3) / (при VPПобщ.3, Уdi3, Цi3, Коб2) = 13368 / (50409

/ 1,4) ∙ 100 = 37,12%;

RОК3 = (П1 /KL1) / (при VPПобщ.3, Уdi3, Цi3, Сi3) / (при VPПобщ.3, Уdi3, Цi3, Коб3) = (13368 /(50409

/ 1,17)) ∙ 100 = 31,02%.

Общее изменение уровня рентабельности капитала за 2013 год

составляет:

ΔRобщ = ROK1 - ROK0 = 26,59 - 24,97 = 1,62%

Общее изменение уровня рентабельности на 2012 год составило

0,45%, это произошло за счет повышения цены на 13,33% и себестоимости

предоставляемых услуг, данное изменение показано на рисунке 2.4.

К концу 2011 года уровень рентабельности понизился почти по всем

видам услуг, для повышения уровня рентабельности необходимо понижать

себестоимость и повышать количество высокорентабельных услуг.

На основе представленного анализа, несложно сделать вывод о том,

что финансовое положение исследуемого филиала Сбербанка не очень стабильное. Не

смотря на спектр предоставляемых услуг и постоянное их расширение, не все они

приносят конкретную прибыль, многие их них даже убыточны по массе причин.

Например, уровень рентабельности операционного капитала напрямую

зависит от качества и себестоимости предоставляемых услуг и он достаточно низок

для банковского учреждения данного уровня. Отсюда, снижение доходности капитала

по всем основаниям, в том числе, и по его оборачиваемости.

Основные показатели рентабельности говорят о том, что доля

высокорентабельных услуг на 2012 год составила 20%, хотя в 2011 году этот

показатель был выше и составлял 22%. Это уже само по себе является регрессивным

показателем, так как только за один год уровень рентабельности снизился на 2%,

хотя в 2010 году он составлял 23,6%. Всё это может говорить о недостаточной

эффективности работы финансовой службы. Рентабельность активов составляет

10,5%, что в принципе неплохо, но в 2010 году опять же этот показатель был

равен 12,6%, поэтому налицо недостаточность разработки стратегий банковского

обслуживания. Рентабельность собственного капитала достаточно высока и

составила 18,51%, что является очень хорошим показателем.

Но в целом, как показатели прибыльности, так и рентабельности

требуют тщательного анализа и проработки финансовой политики для улучшения её эффективности.

3. Проект разработки направлений совершенствования организации

расчётно-кассового обслуживания в Сбербанке России

3.1 Основные направления совершенствования

расчётно-кассового обслуживания и разработки инновационных подходов в этой

области

Следует отметить, что Сбербанк выполняет широкий спектр

традиционных и современных операций по расчетно-кассовому обслуживанию. Эти

операции рассчитаны на различные категории клиентов в соответствии с политикой

Банка по сегментированию клиентской базы. Однако, основываясь на изучении опыта

внедрений новых банковских технологий в отечественных и зарубежных банках, на

современном этапе можно говорить о том, что расчётно-кассовое обслуживание в

банке при всём своём преимуществе обладает рядом недостатков и недоработок.

На финансовых рынках, отличающихся высокой конкурентной

средой и имеющих тенденцию к унификации продуктового предложения, все большее

значение уделяется маркетингу финансовых услуг, позволяющему потенциальному

клиенту найти «свой банк», выделив его среди группы конкурентов, а банку -

предложить своему клиенту сделку, в наибольшей степени удовлетворяющую его

потребности.

Помимо финансовых показателей и масштаба региональной

сбытовой сети существует ряд факторов, которые позволят банку прочно занять

лидирующие позиции на банковском рынке. К ним относятся:

следование наиболее перспективным тенденциям развития рынка

банковских услуг;

ориентация на оптимальную целевую аудиторию по соотношению

«доходность / риск / численность» и настройка на нее единого продуктового ряда;

проведение активной коммуникационной политики;

собственные разработки, позволяющие эффективно осуществлять

маркетинговую функцию.

Проведение исследований должно начинаться с определения

тенденций развития целевых рынков банковских услуг, что означает: рыночное

прогнозирование, как на уровне экономики страны, так и в регионах; анализ

конкурентной среды и анализ целевых аудиторий и имеющейся клиентской базы.

Исходя из тенденций развития рынка банковских услуг, должны

составляться планы продаж (внедрения) банковских продуктов, позволяющие

удерживать и укреплять рыночные позиции на быстрорастущем рынке привлечения и

обслуживания корпоративных клиентов.

На основе полученной информации должны разрабатываться

требования и методические материалы для модификации продуктового предложения,

которые включают в себя:

изменение тарифов и других параметров продуктов;

стандарты клиентского обслуживания в отделениях и через

Интернет;

систему управления каналами продаж.

Банк имеет широкую клиентскую базу корпоративных клиентов.

Для большинства клиентов, как показывают маркетинговые исследования, при

обращении в банк по любому поводу: оплаты расчетных документов, открытия

расчетного счета или банального получения разменной монеты важно то, что банк

выделяет их из общего клиентского потока и готов предоставить им определенные

преференции.

Поэтому, имеет смысл разработка системы лояльности для

крупных корпоративных клиентов, в рамках которой предоставляются льготные

тарифы, а также предусматривается специальные целевые продуктовые ряды,

направленные на решение проблем и нужд конкретного клиента.

В дальнейшем система лояльности может расширяться, охватывая

все большее количество продуктов и услуг.

Основными критериями конкурентоспособности банка, как

известно, являются гарантии надежности, оперативность деятельности и

возможность удовлетворения любой потребности. В связи с этим важнейшим в

комплексе продвижения банка для корпоративных клиентов является инструмент,

обеспечивающий личный контакт, доверие и определенные гарантии.

Специалисты указывают, что их эффективность зависит от:

квалификации сотрудника, занимающегося продажами;

отношений потенциального клиента с банком, предоставляющим

ему услуги;

соответствия предложения банка критериям, которые

сформулировал для себя потенциальный клиент.

Главную роль в успешной разработке и применении данного

инструмента играют персональные менеджеры, ответственные за контакты и

обслуживание закрепленных за ними клиентов. Они реализуют клиентскую политику

банка. Такие специалисты должны обладать способностями: устанавливать контакты

с новыми клиентами; изучать потребности бизнеса клиентов; добиваться их

доверия, формировать и поддерживать спрос на банковские услуги; показывать

выгодность (ценность) коммерческого предложения; успешно справляться с

презентацией банковских услуг; позитивно влиять на процесс принятия клиентами

решений; развивать взаимопонимание и выстраивать долгосрочные взаимовыгодные

отношения, предоставляя качественное обслуживание и помогая клиенту находить решения

для развития его бизнеса.

Таким образом, основным компонентом банковского продвижения

расчётно-кассовых услуг становится маркетинг отношений, позволяющий достигать

удовлетворенности клиентов. Поскольку, как упоминалось выше, традиционные

банковские услуги модифицируются под индивидуальные потребности клиентов,

последние зачастую не могут оценить выгодности нового предложения, и их решения

опираются на доверие к менеджеру, знающему и банковские услуги, их особенности,

преимущества, ценности, и специфику предприятий клиентов.

Важнейшим фактором успеха становится децентрализация

полномочий, передача их персональным менеджерам, что позволяет обеспечить более

быстрое принятие решений. Высшее руководство при этом должно предоставить

персональным менеджерам необходимые условия для эффективной организации работы

с клиентами, ориентированной на их индивидуальные потребности.

Таким образом, прямые продажи, реклама и связи с

общественностью являются основными элементами комплекса продвижения банковских

услуг на рынке, обеспечивающими привлечение клиента и демонстрирующими

конкурентные преимущества банка. Если компания становится клиентом банка, самое

большое значение приобретает такой элемент комплекса, как стимулирование

продаж. В зависимости от ожидаемого эффекта и целевого сегмента банк формирует

структуру комплекса продвижения. Для эффективного создания «услуги в услуге»

основными задачами по удержанию клиентов должны стать [39, с. 17]:

максимально полный сбор информации о клиенте и особенно о

людях, принимающих решение о выборе (смене) банка;

постоянный мониторинг бизнеса клиента через движение денежных

средств на его расчетном счете;

постоянный контроль взаимоотношений клиента с работающими с

ним подразделениями банка;

предвидение действий конкурентов и опережение их в совершении

подобных действий.

Еще одним направлением, над которым необходимо задуматься

современному банковскому учреждению является инвестирование средств в развитие

расчетно-информационных услуг, что в настоящий момент развито не очень хорошо.

Для успешной реализации проекта необходимо, чтобы проект

возглавило подразделение, отвечающее за развитие продуктового ряда банка.

Важнейшим этапом создания в банке расчетно-информационных

услуг являются выбор и внедрение информационной системы поддержки нового

сервиса. Приведем несколько критериев, которым, на наш взгляд, обязательно

должна удовлетворять выбираемая система.

Система должна быть реализована на технологической платформе,

обеспечивающей централизованное хранение электронных документов и процедур их

обработки, она должна обеспечивать доступ в режиме реального времени клиентов и

пользователей банка к информации и электронным документам, должна быть

«развиваемой», т.е. содержать встроенные технологии, позволяющие банку

самостоятельно настраивать новые виды документов, отчеты и, самое главное,

технологические цепочки обработки электронных документов.

Включив в реестр продуктов расчетно-информационные услуги,

банк сможет привлечь новых клиентов, улучшить свой деловой имидж и занять

лидирующее положение на рынке банковских услуг. Также одним из основных

недостатков организации современного расчётно-кассового обслуживания является

его замедленность, большое количество операций и множество ошибок. Всё это

могут решить современные концепции маркетинга финансовых услуг, в рамках

которых реализовать сопровождение новых и существующих банковских продуктов и

услуг на всех стадиях их жизненных циклов, составление планов продаж банковских

продуктов, а также разработку требований и методических материалов для модификации

продуктовых предложений.

Следует отметить, что банковское учреждение выполняет широкий

спектр традиционных и современных операций по расчетно-кассовому обслуживанию

корпоративных клиентов. Эти операции рассчитаны на различные категории клиентов

в соответствии с политикой Банка по сегментированию клиентской базы. Однако,

основываясь на изучении опыта внедрений новых банковских технологий в

отечественных и зарубежных банках, имеет смысл выработать ряд рекомендаций по

улучшению качества обслуживания и успешного продвижения Банка в направлении его

совершенствования по оказанию расчетно-кассовых услуг корпоративным клиентам.

На финансовых рынках, отличающихся высокой конкурентной

средой и имеющих тенденцию к унификации продуктового предложения, все большее значение

уделяется маркетингу финансовых услуг, позволяющему потенциальному клиенту

найти «свой банк», выделив его среди группы конкурентов, а банку - предложить

своему клиенту сделку, в наибольшей степени удовлетворяющую его потребности.

Помимо финансовых показателей и масштаба региональной

сбытовой сети существует ряд факторов, которые позволят банку прочно занять

лидирующие позиции на рынке. К ним относятся:

следование наиболее перспективным тенденциям развития рынка

банковских услуг;

ориентация на оптимальную целевую аудиторию по соотношению

«доходность / риск / численность» и настройка на нее единого продуктового ряда;

проведение активной коммуникационной политики;

собственные ноу-хау, позволяющие эффективно осуществлять

маркетинговую функцию.

Для реализации этих факторов успеха в Банке необходимо в

рамках созданной маркетинговая службы, реализовать сопровождение банковского

продукта на всех стадиях его жизненного цикла.

Исходя из тенденций развития рынка банковских услуг,

необходимо озаботиться составлением планов продаж (внедрения) банковских

продуктов, позволяющих удерживать и укреплять рыночные позиции на

быстрорастущем рынке привлечения и обслуживания корпоративных клиентов.

Для поддержки продаж продуктов и для управления структурными

показателями продаж могут разрабатываться ограниченные во времени маркетинговые

акции. Для клиента это означает предоставление скидок при приобретении продукта

в период повышенного спроса, розыгрыши призов, вручение подарков.

Банк имеет широкую клиентскую базу корпоративных клиентов.

Для большинства клиентов, как показывают маркетинговые исследования, при

обращении в банк по любому поводу: оплаты расчетных документов, открытия

расчетного счета или банального получения разменной монеты важно то, что банк

выделяет их из общего клиентского потока и готов предоставить им определенные

преференции.

Поэтому, имеет смысл разработка системы лояльности для

крупных корпоративных клиентов, в рамках которой предоставляются льготные

тарифы, а также предусматривается специальные целевые продуктовые ряды,

направленные на решение проблем и нужд конкретного клиента.

В дальнейшем система лояльности может расширяться, охватывая

все большее количество продуктов и услуг.

Основными критериями конкурентоспособности банка, как

известно, являются гарантии надежности, оперативность деятельности и

возможность удовлетворения любой потребности. В связи с этим важнейшим в

комплексе продвижения банка для корпоративных клиентов является инструмент,

обеспечивающий личный контакт, доверие и определенные гарантии, - личные

(прямые) продажи.

Таким образом, основным компонентом банковского продвижения

становится маркетинг отношений, позволяющий достигать удовлетворенности

клиентов. Поскольку, как упоминалось выше, традиционные банковские услуги

модифицируются под индивидуальные потребности клиентов, последние зачастую не

могут оценить выгодности нового предложения, и их решения опираются на доверие

к менеджеру, знающему и банковские услуги, их особенности, преимущества,

ценности, и специфику предприятий клиентов.

Еще одним направлением, над которым необходимо задуматься, по

нашему мнению, является инвестирование средств в развитие

расчетно-информационных услуг. Для успешной реализации проекта необходимо,

чтобы проект возглавило подразделение, отвечающее за развитие продуктового ряда

банка. При этом личная ответственность должна быть возложена на высшего

менеджера, курирующего соответствующее направление.

Итак, по результатам проведенного анализа расчетно-кассовых

операций банка, очевидны следующие заключения.

Стратегическим приоритетом клиентской политики Банка является

построение долгосрочных партнерских взаимоотношений с корпоративными клиентами.

Особенностью стратегии расчетно-кассового обслуживания корпоративных клиентов

является детальная сегментация клиентской базы, на основании которой выработаны

ключевые технологические и маркетинговые подходы для работы с клиентами.

Расчетно-кассовые операции совершаются при помощи

учетно-операционного управления, включающего расчетный и операционный отделы,

инкассацию, бухгалтерию и кассовое управление. Временная продолжительность

расчетно-кассового обслуживания ограничена пределами операционного дня,

установленного банком.

Банк не только совершенствует традиционные услуги в области

расчетно-кассового обслуживания, но и внедряет новые услуги. Таким образом,

банковское учреждение выполняет широкий спектр традиционных и современных

операций по расчетно-кассовому обслуживанию корпоративных клиентов.

В качестве рекомендаций по их совершенствованию можно

предложить Банку: современные концепции маркетинга финансовых услуг, в рамках

которых реализовать сопровождение новых и существующих банковских продуктов и

услуг на всех стадиях их жизненных циклов; составление планов продаж банковских

продуктов; разработку требований и методических материалов для модификации

продуктовых предложений.

Дистанционное банковское обслуживание клиентов - клиент-банк,

телефон-банкинг. Данное направление позволяет:

- повысить скорость банковских операций;

- предоставлять оперативную информационную поддержку клиентов;

получить дополнительный комиссионный доход.

Ярмарка - презентация банковских услуг - имиджевая технология

привлечения клиентов, как к набору новых, так и стандартных банковских

продуктов и операций что позволяет:

- расширить клиентские базы;

- увеличить узнаваемость предлагаемых банковских

продуктов;

возвысить имидж банка и отстроить его от

конкурентов.

Банк может управлять текущими счетами клиентов, вкладами,

расчетами клиентов с бюджетом. Выделяются следующие виды операций: оплата услуг

различных компаний; получение баланса на текущий день; отчет о движении средств

на счете; заказ чековой книжки; ведение операций с ценными бумагами;

осуществление перечислений по счетам клиентов за определенный промежуток

времени. Клиент может выполнить любую операцию в любое удобное для него время

дня и ночи, так как банк осуществляет последующий контроль. Перед каждой

операцией владелец домашнего терминала использует специальный «ключ» в коде

защиты от неправомочного подключения к системе. Все операции могут проводиться

не только в национальной валюте, но и в иностранной, банк может выдавать

информацию и о состоянии счетов клиента в других иностранных банках, если

клиент ему это поручит.

Таким образом, в будущем обслуживание клиентов банками на

дому станет основной формой банковских услуг. С дальнейшим развитием

технических возможностей, появлением новых телекоммуникационных линий связи

появится возможность объединить услуги банкоматов и услуги на дому в единую

универсальную систему полного комплексного обслуживания клиента.

Результатом повышения структурной мобильности кредитной

организации и автоматизации основной части банковских услуг является изменение

ассортимента продуктов, предлагаемых банком. Благодаря этой тенденции должно

произойти усиление акцента на нестандартные банковские услуги.

Несмотря на то, что банк является по своей сути

консервативным учреждением, банковские технологии, продукты и услуги не

являются застывшими категориями: они совершенствуются в соответствии с веяниями

времени, развитием научно-технического прогресса и, прежде всего,

интернет-технологий.

Если еще пятнадцать лет назад банки только начинали внедрять

электронную систему расчетов Клиент-Банк, позволяющую принимать для оплаты

платежные поручения клиентов и отправлять выписки по их лицевым счетам в рамках

локальной сети банка, то сегодня клиент может полностью управлять своим счетом

посредством интернета в режиме реального времени.

Рассмотрим услуги дистанционного управления своим расчетным

счетом, предлагаемые крупнейшими российскими банками.

Дистанционное обслуживание клиентов Сбербанка России

осуществляется на основе:

Автоматизированной системы «Клиент-Сбербанк»;

Автоматизированной системы «Voice-информатор».

Система «Клиент-Сбербанк» позволяет клиенту осуществлять

операции по своему счету, а также получать текущую информацию о состоянии счета

непосредственно из офиса без посещения операционного зала банка. Использование

самых современных технологий позволяет максимально защитить клиента от

несанкционированного доступа к счету или потери информации. Формат данных,

используемых в системе «Клиент-Сбербанк», позволяет достаточно просто

импортировать в систему информацию из внешних баз данных клиента, что упрощает

процесс формирования платежных документов и обработки банковской выписки. Продуманный

интерфейс программы позволяет легко и просто пользоваться всеми преимущества

этой системы.

При работе с системой различным категориям пользователей

могут быть назначены различные права, что обеспечивает дополнительный уровень

защиты от несанкционированного использования программы. Широкие возможности

интеграции с популярными программными продуктами позволяет просто и эффективно

обеспечить интеграцию АС «Клиент-Сбербанк» с принятыми в компании программными

продуктами, автоматизирующими основную деятельность.

Дополнительно система «Клиент-Сбербанк» помогает решать

следующие задачи:

предоставление оперативной информации о движении денежных

средств по региональным счетам, по счетам филиалов и дочерних компаний;

контроль банковских счетов филиалов и дочерних компаний;

контроль работы филиалов или дочерних компаний путем ведения

сметы платежей.

Преимущества автоматизированной системы «Voice-информатор»:

позволяет экономить время за счет оперативного доступа к

информации о банковских счетах;

получение актуальной информации о банковских счетах возможно

в круглосуточном режиме;

не требует затрат на приобретение оборудования и проста в

использовании;

безопасность системы обеспечивается набором клиентом личного

пароля и кода, что полностью исключает возможность получения конфиденциальной

информации о состоянии счета неуполномоченными лицами;

позволяет своевременно получать информацию о наступлении

срока платежа (срок погашения кредита), что помогает вовремя произвести платеж

и избежать просрочки.

Для каждой группы задач необходимо внедрить современные

высокотехнологичные решения, во многом уникальные для российского рынка

банковских услуг:

) Повышение эффективности оборота денежных средств:

проведение операций в режиме on-line;

контроль расходных операций: получение информации о ликвидной

позиции всей группы; централизованное осуществление авторизации платежей;

проведение платежей с любого счета группы;

идентификация входящих платежей: распознавание дебиторов и

назначения платежей в автоматическом режиме; ускорение оборачиваемости денежных

средств.

) Оптимизация общего остатка денежных средств группы и

снижение затрат на обеспечение платежеспособности группы:

«овердрафт с компенсацией процентных расходов» - минимизация

процентных расходов при использование заемных средств;

«овердрафт с общим лимитом» - экономия средств по уплате

комиссии за неиспользованный лимит овердрафта компаниями группы; использование

средств овердрафта в рамках единого лимита компаниям группы; улучшение

структуры заемных средств за счет полного и эффективного использования лимита;

«единый остаток» - возможность концентрации всех денежных

средств группы на одном банковском счете; финансирование компании за счет

собственных средств; снижение потребности в заемных средствах.

Для всех перечисленных инструментов характерны единообразие

(единые ставки, подходы к предоставлению услуги, решения для разных регионов и

т.п.), высокая степень автоматизации процессов, унификация форматов

документации, использование единых каналов передачи информации, а также

специальных технических решений для обмена информацией между банком и

корпоративными системами.

Одной из наиболее динамично развивающихся сфер деятельности

банков является депозитарное обслуживание. Приоритетными задачами депозитария

при работе с клиентами являются: обеспечение высокого уровня безопасности при

хранении ценных бумаг; предоставление максимально возможного спектра услуг;

высокий профессионализм; гибкая тарифная политика; индивидуальный подход к

клиентам.

Среди приоритетных направлений развития современных способов

и технологий расчётно-кассового облуживания можно назвать также:

удалённый доступ к расчётно-кассовому обслуживанию;

ориентация на международные стандарты расчётно-кассового

обслуживания;

организация единых мобильных центров по предоставлению

расчётных и кассовых услуг;

повышение порога надёжности по системе «три клика»;

выпуск единых расчётных карт, доступных широкому кругу

населения.

В рамках своей деятельности в условиях жесткой конкуренции,

каждый банк стремится предложить своим клиентам возможно больший спектр

банковских операций. На наш взгляд, отличительным моментом современных реалий,

является не только стремление банка задекларировать весь возможный перечень

существующих банковских услуг, но и предоставить их качественное исполнение,

что объясняется свободой и широкими возможностями выбора и банков и услуг в

условиях современной конкуренции.

Таким образом, на основе представленного анализа можно

сделать вывод о том, что Сбербанк всё более и более детально разрабатывает свою

финансовую политику в области обновления и модернизации как кассовых, так и

расчётных услуг. Вместе с тем, несмотря на проводимую работу, многие из

представляемых услуг уже утратили свою актуальность, а некоторые не достигают

достаточного технического уровня развития, что делает их достаточно трудоёмкими

для сотрудников банка, а для клиентов - и вовсе не совсем удобными. Всё это

говорит о том, что банку необходимо постоянно наращивать, как технологические,

так и клиентские темпы развития. Многие услуги, введённые банком не столь

давно, уже получили достаточное распространение среди клиентов и завоевали

достаточную популярность, среди них, такие как, дистанционное обслуживание

клиентов, платежи в удалённом доступе и т.п. Но зачастую не все из

нововведённых услуг ещё доступны для клиентов в силу различных причин, что

также необходимо менять в самые кратчайшие сроки.

Среди наиболее востребованных услуг расчётно-кассового

облуживания на современном этапе в Сбербанке можно назвать следующие:

платежи в режиме удалённого доступа;

организация комплексного расчётно-кассового обслуживания, в

том числе, и через терминалы;

организация центров продаж по предоставлению расчётных и

кассовых услуг;

выпуск высоко функциональных расчётных карт, доступных

большинству клиентов.

Но совершенно очевидно, что отличительным моментом развития

Сбербанка, не смотря на существующие трудности, является предоставление

качественных и доступных расчётных услуг на совершенно новом технологическом

уровне с учётом экономии времени клиентов и оперативности обслуживания.

3.2 Расчёт основных показателей эффективности

банковского обслуживания в условиях Сбербанка

На основе сказанного во второй главе можно сделать вывод о

том, что, не смотря на практическую доступность расчётных и кассовых операций и

относительную невысокую стоимость, всё же на пути к высокоэффективному

банковскому обслуживанию встаёт достаточно преград. Одной из них является

достаточно высокая трудоёмкость процесса и малая эффективность модернизации.

Целью нашего проекта будет являться внедрение как технологического, так и

практического анализа модернизации расчётно-кассового обслуживании на основе

проведения корреляционного анализа полученных показателей.

На основании данных о прибыльности услуг за 2011-2013 годы и

эффективности реализации услуг определим направление и форму связи между этими

двумя показателями, измерим ее тесноту и оценим достоверность выборочных

показателей корреляции.

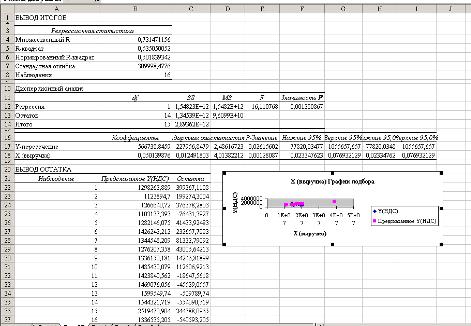

Результат регрессионного анализа представлен на рис. 3.1.

Рис. 3.1. Протокол выполнения регрессионного анализа

Из полученного протокола можно увидеть, что коэффициент

детерминации составляет 0,53, что указывает на то, что 53% вариации зависимой

переменной учтено в модели и обусловлено влиянием включенного фактора. Коэффициент

множественной корреляции R=0,73 свидетельствует о прямой сильной связи между

исследуемыми показателями.

Затем необходимо установить форму зависимости и определить

функцию регрессии. Зависимость между переменными величинами выразим с помощью

уравнения линейной регрессии. В протоколе выполнения регрессионного анализа

содержатся коэффициенты уравнения регрессии a0 и а1.

Уравнение регрессии зависимости имеет вид:

Y= 566738,85 + 0,05x

Проверку значимости уравнения регрессии проведем на основе F - критерия Фишера.

Значение F-критерия

Фишера также содержится в протоколе выполнения регрессионного анализа и равно

16,11.

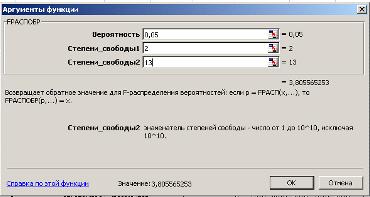

Табличное значение F-критерия можно найти с помощью функции FPACПOБР в MS Excel (рис. 3.2). При

доверительной вероятности 0,95, степени свободы 1 равной 2 и степени свободы 2

равной 13 оно составит 3,81.

Рис. 3.2. Определение табличного значения F-критерия Фишера

Поскольку Fрасч > Fтабл, уравнение регрессии следует признать

адекватным.

Затем оценим с помощью t-критерия Стьюдента

статистическую значимость коэффициентов уравнения множественной регрессии.

Расчетные значения t-критерия Стьюдента для коэффициентов регрессии a0 и а1 приведены

на рис. 3.2. в колонке t-статистика и равны 2,49 и 4,01. Табличное значение t-критерия Стьюдента при

5% уровне значимости и 14 степенях свободы составляет 2,14. Так как |tрасч| > tтабл., то коэффициенты a0 и а1 значимы.

Далее необходимо выполнить оценку качества модели. Если

модель не учитывает существенную закономерность исследуемого процесса, ее

нельзя применять для анализа и прогнозирования. Модель считается адекватной,

если ряд остатков обладает свойствами:

независимости уровней;

их случайности;

соответствия закону нормального распределения;

Для этого сначала необходимо построить точечный прогноз для

независимого фактора X.

Для получения точечного прогноза фактора X выбрана модель:

X = 9685514,96 + 3555081, 55x - 980630, 45x2 +

102115, 067x3 - 3221,61x4

Таблица 3.1. Прогноз независимого фактора X

Упреждение

Прогноз

1

20144923

2

13220495

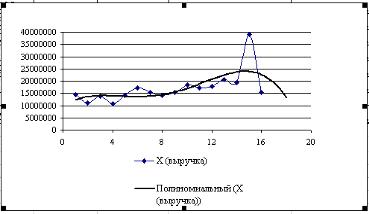

Рис. 3.3. Прогноз показателя «Выручка»

Для получения прогнозных оценок зависимостей переменной по

модели Y=

566738,85 + 0,05x подставим в нее найденные прогнозные значения фактора X:

Y17= 566738,85 + 0,05*20144923=1573984,9

Y18= 566738,85 + 0,05*13220495=1227763,6

Далее для построения прогноза рассчитаем доверительный

интервал. При уровне значимости α=0,01,

доверительная

вероятность равна 90%, а критерий Стьюдента при ν=16-2=14 равен 1,76. Ширину

доверительного интервала вычислим по формуле:

Далее вычисляем верхнюю и нижнюю границы прогноза (табл. 3.3)

и строим график (рис. 3.7):

Yпрогн(n+k)+Uk - верхняя граница

Yпрогн(n+k) - Uk - нижняя граница

Таблица 3.2. Таблица прогнозов

U(k)

Прогноз

Верхняя граница

Нижняя граница

U(1)

1573984,9

2140185,8

1007784

U(2)

1227763,6

1796787,9

658739,3

Рис. 3.4. Прогноз увеличения выручки от продажи услуг

Так как модель, на основе которой осуществлялся прогноз,

признана адекватной, то с доверительной вероятностью 90%, можно утверждать, что

при сохранении сложившихся закономерностей развития прогнозируемая величина

очевидна.

Одним из основных методов статистического анализа

взаимозависимости показателей является корреляционный анализ. При проведении

корреляционного анализа предполагают, что данные наблюдений можно считать

случайными и выбранными из генеральной совокупности, распределенной по

нормальному закону. С помощью корреляционного анализа оценивают не только

тесноту связи между показателями, но и решаются задачи отбора факторов,

оказывающих наиболее существенное влияние на зависимый признак, обнаружение

ранее неизвестных причинных связей. Корреляционный анализ не выявляет причину

связей между показателями, но устанавливает количественную меру этих связей и

подтверждает достоверность суждений о наличии связи.

При проведении корреляционного анализа вся совокупность

данных рассматривается как множество переменных (факторов), каждая из которых

содержит n наблюдений.

При изучении взаимосвязи между двумя переменными их обычно

обозначают X и Y. Для двух переменных где Оценки дисперсий определяются по формуле:

Величина парного коэффициента корреляции лежит в пределах от -1 до

+1. Если корреляция между случайными величинами положительная, то при

возрастании одной случайной величины другая величина имеет тенденцию в среднем

возрастать. Если корреляция между случайными величинами отрицательная, то при

возрастании одной случайной величины другая величина имеет тенденцию в среднем

убывать.

Если совокупность данных состоит из переменной На основании данных, содержащихся в этой матрице, вычисляется

матрица коэффициентов парной корреляции R:

Матрица является симметричной относительно главной диагонали.

Анализ матрицы парной корреляции используется при построении моделей

множественной регрессии.

В таблице 3.3. приведены данные, характеризующие деятельность

банка. Построить матрицу коэффициентов парной корреляции R. Оценить силу связи

между объясняемой переменной Таблица 3.3. Основные финансовые показатели деятельности

банка

Период Прибыль от реализации услуг, %, в руб.,

1 2 3 4 5 6 7 8

9 10 11 12

10,6 10,9 10,8

11,1 12,7 13 13,2 13,8 14,7 15 15,8 15,4

20,1 20,6 18,9

23 18,4 17,3 19,6 20,1 26,1 26,5 24,2 24,4

1064 1046 1059

1057 1084 1090 1138 1178 1255 1274 1305 1408

32,3 30,2 38,6

28,7 39,5 40,3 47,6 48,4 40,8 46,7 48,6 48,7

Для проведения корреляционного анализа используем стандартную

офисную программу EXCEL. Для построения корреляционной матрицы воспользуемся

инструментом КОРРЕЛЯЦИЯ настройки ПАКЕТ АНАЛИЗА (рис. 3.5), запуск которого

осуществляется следующим образом:

Рис. 3.5. Использование инструмента КОРРЕЛЯЦИЯ

В диалоговом окне КОРРЕЛЯЦИЯ в поле Входной интервал необходимо

ввести диапазон ячеек, содержащих исходные данные. Исходные данные для

корреляционного анализа должны располагаться в смежных диапазонах ячеек. Флажок

Метки в первой строке - устанавливается в активное состояние, если выделены и

заголовки столбцов. На рис. 5 показана экранная форма вычисления матрицы

коэффициентов парной корреляции с помощью инструмента КОРРЕЛЯЦИЯ.

Рис. 3.6. Вычисление матрицы коэффициентов парной корреляции с

помощью инструмента КОРРЕЛЯЦИЯ

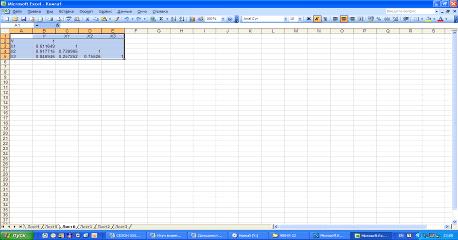

Результатом работы инструмента КОРРЕЛЯЦИЯ является таблица,

содержащая рассчитанные линейные коэффициенты корреляции (рис. 3.7.).

Рис. 3.7. Матрица коэффициентов парной корреляции

Результаты расчета в EXCEL приведены в таблице 3.4.

Таблица 3.4. Матрица парных корреляций

Переменная

Y

X1

X2

X3

Y

1

0,612

0,918

0,847

X1

0,612

1

0,731

0,257

X2

0,918

0,731

1

0,755

X3

0,847

0,257

0,755

1

Оценку значимости коэффициентов корреляции выполним с

использованием t-критерия Стьюдента:

Для коэффициента корреляции Табличное значение критерия Стьюдента при уровне значимости α=0,05

и числе степеней свободы 10

равно 2,228. Так как Аналогично проводим оценку значимости cилы связи между остальными

переменными.

Для коэффициента корреляции Для коэффициента корреляции Однако одной корреляционной матрицей полностью описать зависимости

между величинами нельзя. В связи с этим в многомерном корреляционном анализе

рассматриваются еще две задачи: определение тесноты связи между двумя

величинами при фиксировании или исключении влияния остальных величин и

определение тесноты связи одной случайной величины с совокупностью остальных

величин, включенных в анализ.

Эти задачи решаются соответственно с помощью коэффициентов частной

корреляции и множественной корреляции.

Выборочный частный коэффициент корреляции вычисляется по формуле:

где где m - число фиксируемых факторов.

Решение второй задачи (определение тесноты связи одной случайной

величины с совокупностью остальных величин, включенных в анализ) осуществляется

с помощью коэффициента множественной корреляции.

Множественный коэффициент корреляции характеризует тесноту

линейной связи между одной переменной (зависимой) и остальными, входящими в

модель. Чем выше значение коэффициента множественной корреляции, тем сильнее

связь зависимой переменной с объясняющими переменными.

Выборочный коэффициент множественной корреляции определяется по

формуле:

где | R | - определитель корреляционной матрицы R, Коэффициентом детерминации R2 называется квадрат множественного

коэффициента корреляции. Он характеризует долю дисперсии результативной

переменной, обусловленной влиянием всех остальных переменных, входящих в

модель.

Величина множественного коэффициент корреляции и коэффициента

детерминации лежит в пределах от 0 до 1.

Проверка значимости коэффициента множественной корреляции

(коэффициента детерминации) осуществляется по F-критерию Фишера. Проверяется гипотеза

равенства нулю множественного коэффициента корреляции Н0: где n - число наблюдений;- количество параметров модели.

Найденное по этой формуле Применение корреляционного отношения возможно, если характер

выборочных данных (количество, плотность расположение на диаграмме рассеивания)

допускает, во-первых, их группирование по оси объясняющей переменной, и,

во-вторых, возможность подсчета частных математических ожиданий внутри каждого

интервала группирования, что подходит для нашего исследования.

Для определения эмпирического корреляционного отношения

совокупность значений результативного признака разбивается на отдельные группы

по определенному факторному признаку. Для каждой из этих групп вычисляются

соответствующие групповые средние результативного признака. Взаимосвязь между

факторным признаком и результативным проявляется в том, что с изменением

факторного признака систематически возрастает или убывает среднее значение

результативного признака. Изменение групповых средних от группы к группе

свидетельствует о наличии связи результативного признака с факторным признаком,

а примерное равенство групповых средних - об отсутствии связи.

Величина корреляционного отношения принимает значения от 0 до 1.

Близость ее к нулю говорит об отсутствии связи, близость к единице о тесной связи.

В случае линейной связи величина эмпирического корреляционного отношения равна

коэффициенту корреляции. Эмпирическое корреляционное отношение не может быть

меньше коэффициента корреляции, что позволяет использовать величину разницу Определим частный коэффициент корреляции Определитель корреляционной матрицы R равен:

Проверка значимости коэффициента множественной корреляции проведем

по F-критерию Фишера. Наблюдаемое значение F - критерия Фишера равно:

Табличное значение F-критерия при уровне значимости α=0,05

и числе степеней свободы 3.3 Анализ реализации проекта и его обоснованность

Проведённый анализ говорит о достаточном основании для

реализации проекта и его эффективности. Проанализируем данные показатели и

сделаем необходимые выводы.

Коэффициент структурных сдвигов составит:

Линейная формула тренда:

Получаем: Рост моделируется прямой. Для расчета составим рабочую таблицу.

Период

Эмпирические

значения

Условные

обозначения времени t

t2

y×t

yt

1

12

-2

4

-20

7,6

2

16

-1

1

-14

17,7

3

19

0

0

0

27,8

4

23

1

1

35

37,9

5

41

2 100

48

Итого:

111

-

-

-

-

Тенденция моделируется параболой.

Для расчета составим рабочую таблицу:

Период

Доверительный

интервал

Мода

t2

t3

t4

y×t

y×t2

yt

1

2,7

2,07

4

-8

16

-10000

20000

4398

2

3,1

2,23

1

-1

1

-5880

5880

7441

3

4,2

2,12

0

0

0

0

0

9430

4

2,8

2,19

1

1

1

10500

10500

10365

5

3,4

2,003

4

8

16

20000

40000

10248

Таким образом, на основе приведённого анализа можно сделать

вывод о том, что различия между представленными показателями отсутствуют, так

как коэффициент различия равен 0,0896, а он признаётся незначительным.

Изобразим данное изменение при помощи графиков:

Проведённое исследование говорит о том, что данные

исследуемые показатели (эффективность внедрения услуги) и доходы от её

продвижения находятся в прямой зависимости, а, следовательно, проект является

эффективным и может быть принят к исполнению, поскольку эффективность от

внедрения составляет более 16%.

Таким образом, проект, разработанный в данной главе, сводится

к расчёту аналитического результата, который показывает, что доходы от

внедрённой услуги не только покрывают расходы, но и приносят ощутимую прибыль

банку. В таблице 3.5. проследим рост доходов, расходы на внедрение услуги и

чистую прибыль от реализации проекта за три последующих года.

Таблица 3.5. Прибыль от внедрения инновационных услуг на

2014-2016 г.

Годы

Расходы по

проекту на внедрение услуги, млн. рублей

Доходы по

проекту на внедрение услуги, млн. рублей

Чистая прибыль

от реализации проекта, млн. рублей

Динамика роста,

млн. рублей

2014 г.

7,258

14,36

7,102

-

2015 г.

4,279

15,32

11,041

+ 3,939

2016 г.

-

16,785

16,785

+ 5,744

ИТОГО

11,537

46,465

34,928

-

Отсюда, нетрудно при помощи простого арифметического расчёта

сделать вывод о том, что чистая прибыль от реализации внедряемой услуги

фактически в 2 раза превышает расходы, связанные с её техническим внедрением,

что, безусловно, может говорить об исключительности проекта и его безусловной

эффективности.

В рамках проведенного исследования мы выяснили, что работа

отделения на сегодняшний день связана с рядом недостатков, без преодоления

которых нельзя говорить о реализации его потенциала развития. Основными из них

можно считать следующие пункты:

низкая эффективность организации расчётных и кассовых услуг,

что связано с недостаточной организацией клиентской работы и неразвитыми

навыками продаж и обслуживания, недостаточный уровень доходов от многих

расчётных услуг;

низкое качество обслуживания с точки зрения скорости принятия

решений, сложности процессов и процедур, а также удобства и функциональности

отделения, в связи с чем, многие клиенты, чтобы избежать очередей и потери

времени, идут в другие банковские учреждения, что и мешает высоким показателем

эффективности;

низкий уровень производительности труда: здесь есть два

аспекта - устаревшие программы и недостаточная квалификация менеджеров, что

также необходимо ликвидировать в самые кратчайшие сроки.

Приоритетными задачами работы с клиентами в исследуемом

отделении Сбербанка стали:

повышение удовлетворенности клиентов условиями обслуживания в

Банке: ликвидация очередей в подразделениях, обслуживающих клиентов, а также

развитие пунктов самообслуживания при помощи банковских терминалов;

увеличение доли в активах банковской системы России за счет

укрепления позиций на основных сегментах финансового рынка;

обеспечение лучшего качества обслуживания клиентов по сетям

удалённого доступа;

совершенствование технических решений организации

расчётно-кассового обслуживания.

В части совершенствования процессов и технологий завершается

переход к ориентированной на клиента системе обслуживания. Ориентированная на

клиента модель обслуживания наилучшим образом позволит Банку воспользоваться

своими конкурентными преимуществами: широкой клиентской базой, в том числе на

треть сформированной в рамках зарплатных проектов, широкой сетью точек продаж,

сильным брендом и высокой степенью доверия населения. Именно сочетание

комплексной работы с клиентами с масштабом деятельности будет являться

источником конкурентного преимущества в расчётно-кассовом обслуживании.

Реализация такого подхода обеспечит рост перекрестных продаж и доходов темпами,

опережающими рынок, что позволит сохранить и укрепить конкурентные позиции на

рынке розничного обслуживания.

Заключение

Принципиальным изменением в деятельности коммерческих банков

на современном этапе является то, что возрастает роль разработки и продажи

банковских продуктов и услуг как основного продукта деятельности коммерческого

банка.

Коммерческие банки представляют широкий диапазон банковских

услуг, из которых наиболее важными являются расчётно-кассовые услуги.

В процессе выполнения настоящей работы было установлено, что

современный рынок розничных банковских услуг Сбербанка характеризуется

существенным ростом объемов предоставления услуг населению. Положительная

динамика отмечается по рынку вкладов, динамика кредитной задолженности

физических лиц также подтверждает устойчивые положительные тенденции развития

банка. В целом сегодня Сбербанк предоставляют физическим лицам более 100 видов

услуг. Так, на рынке вкладов банк предлагает своим клиентам в среднем от 20 до

60 видов вкладов. Кроме того, рынок расчётно-кассовых услуг характеризуется не

только увеличением объемов, но и расширением спектра услуг.

Расчетно-кассовые операции банка предполагают ведение счетов

и осуществление расчетов по их поручению. Осуществление расчётов и платежей для

клиентуры и для самих банков традиционно и вполне обоснованно относят к

основным и даже важнейшим базовым банковским операциям, то есть таким, которые

констатируют саму сущность операций банка как кредитного учреждения. Таким

образом, основные банковские операции, так или иначе, осуществляются в рамках

расчетно-кассового обслуживания различных категорий клиентов в операционных

подразделениях банка.

Банковские операции в рамках расчетно-кассового обслуживания

осуществляются в наличной и безналичной формах. Основные функции

расчетно-кассовых операций заключаются в организации работы по обслуживанию

счетов клиентов; организации безналичных расчетов и налично-денежного обращения

по различным счетам; оказании консультативной помощи клиентам.

Все операции, проводимые в системе расчетно-кассового

обслуживания, строго регламентированы нормативно-правовыми актами, соблюдение

которых является непременным условием функционирования любого банка.

Традиционными и основными кассовыми операциями банка являются

услуги приема от клиентов и выдачи им наличных денег. К кассовым относят также

операции обмена и размена наличных денежных знаков, определение подлинности

банкнот. Для обеспечения своевременного кассового обслуживания клиентов и

соблюдения банковского законодательства, коммерческие банки: составляют

прогнозы своих кассовых оборотов; устанавливают лимит остатка денежных средств

в кассе клиента; проверяют порядок кассовой дисциплины корпоративных клиентов.

Банковские услуги совершенствуются и модернизируются в

соответствии с современными реалиями и развитием новых банковских технологий. К

таковым следует отнести, прежде всего, различные модификации дистанционного

управления счетов; развитие «пластикового» направления обслуживания; развитие

новых услуг по эффективному управлению капиталом; депозитарное обслуживание.

В результате изучения зарубежного опыта выявлена

необходимость: внедрения современных технологий в отечественных банках;

реорганизации каналов сбыта; создания новых консультационных структур, мини

расчетных центров; вывода на рынок новых банковских продуктов; расширения

проектов расчетно-информационного обслуживания корпоративных клиентов; развития

инвестиционных банковских услуг.

Особенностью стратегии расчетно-кассового обслуживания

корпоративных клиентов является детальная сегментация клиентской базы, на

основании которой выработаны ключевые технологические и маркетинговые подходы

для работы с клиентами.

Расчетно-кассовые операции Банка совершаются в

учётно-операционном управлении, включающий расчетный и операционный отделы,

инкассацию, бухгалтерию и кассовое управление. Временная продолжительность

расчетно-кассового обслуживания ограничена пределами операционного дня,

установленного банком.

Кассовые операции Банка включают выдачу и прием наличных

денежных средств в валюте РФ и иностранной валюте; разменные операции и

валютно-обменные операции. Доставка и перевозка ценностей осуществляется

собственной инкассаторской службой, которая оказывает услуги не только банку и

его клиентам, но и другим кредитным и прочим организациям в рамках договорных

отношений. Банк не только совершенствует традиционные услуги в области

расчетно-кассового обслуживания, но и внедряет новые.

Таким образом, Тульское отделение Сбербанка выполняет широкий

спектр традиционных и современных операций по расчетно-кассовому обслуживанию,

которое, в свою очередь является визитной карточкой банка, важнейшей составной

частью банковской работы.

В качестве рекомендаций по их совершенствованию можно

предложить Банку: современные концепции маркетинга финансовых услуг, в рамках

которых реализовывать сопровождение новых и существующих банковских продуктов и

услуг на всех стадиях их жизненных циклов; составление планов продаж банковских

продуктов; разработку требований и методических материалов для модификации

продуктовых предложений; децентрализацию принятия решений и увеличение роли

персональных менеджеров; развитие расчетно-информационных услуг.

При проведении исследования был предложен проект по повышению

эффективности операционной деятельности расчётно-кассового обслуживания, была

рассчитана его эффективность, и он был принят как достаточно рентабельный.

Таким образом, развитие банковских продуктов и услуг, в

частности, внедрение в практику стратегий многоканального обслуживания,

комплексного обслуживания и самообслуживания клиентов, расширение спектра и

повышение качества банковских продуктов и услуг будут способствовать

дальнейшему развитию Сбербанка. Расширение спектра услуг, освоение новых

сегментов рынка банковских продуктов и услуг поможет оптимизировать использование

текущих возможностей и, следовательно, увеличит рентабельность деятельности.

Внедрение новых банковских продуктов и услуг предполагает

изучение передового зарубежного опыта, развитие банковских технологий,

дальнейшее совершенствование менеджмента и маркетинга в данной сфере, создание

системы подготовки и переподготовки персонала.

1.

Гражданский кодекс Российской Федерации. Часть первая. Федеральный закон

Российской Федерации от 30.11. 1994 г. №51-ФЗ, принят ГД ФС РФ 21.10.1994 г.

(действующая редакция от 02.11.2013 г.) / Правовая система «Консультант-Плюс»

[Электронный ресурс]. - Москва, 2014. - Режим доступа: http://www.consultant.ru/;

.

Налоговый кодекс Российской Федерации: часть вторая от 05.08.2000 г. №117-ФЗ, принят

ГД ФС РФ 19.07.2000 г. (действующая редакция от 05.04.2013 г.) / Правовая

система «Консультант-Плюс» [Электронный ресурс]. - Москва, 2014. - Режим

доступа: http://www.consultant.ru/.

.

«О валютном регулировании и валютном контроле»: Федеральный закон от 10 декабря

2003 г. №173-ФЗ, принят ГД ФС РФ 21.11.2003 г. (действующая редакция от

12.03.2014 г.) / Правовая система «Консультант-Плюс» [Электронный ресурс]. -

Москва, 2014. - Режим доступа: http://www.consultant.ru/.

.

«О Центральном Банке Российской Федерации (Банке России)»: Федеральный закон от

10 июля 2002 г. №86-ФЗ (в ред. 28.12.2013) / Правовая система

«Консультант-Плюс» [Электронный ресурс]. - Москва, 2013. - Режим доступа: http://www.consultant.ru/.

.

«О бухгалтерском учете»: Федеральный закон от 06.12.2011 г. №402-ФЗ, принят ГД

ФС РФ 22.02.2011 г. (действующая редакция от 28.12.2013 г. с изменениями и

дополнениями от 01.01.2014 г.)/ Правовая система «Консультант-Плюс»

[Электронный ресурс]. - Москва, 2014. - Режим доступа: http://www.consultant.ru/.

.

«О банках и банковской деятельности»: Федеральный закон от 2 декабря 1990 г.

№395-1 (ред. 03.02.2014), с учётом положений ФЗ от 27.10.2008 г. №175-ФЗ/

Правовая система «Консультант-Плюс» [Электронный ресурс]. - Москва, 2014. -

Режим доступа: http://www.consultant.ru/.

.

«О правилах ведения бухгалтерского учета в кредитных организациях,

расположенных на территории Российской Федерации»: Положение Банка России от 26

марта 2007 г. №302-П, утверждено Банком России 16.07.2012 г. №385-П, ред.

16.11.2013, зарегистрирована в Минюсте России 03.09.2012 г. №25350/ Правовая

система «Консультант-Плюс» [Электронный ресурс]. - Москва, 2014. - Режим

доступа: http://www.consultant.ru/;

.

«Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»:

Инструкция Банка России от 14 сентября 2006 г. №28-И, в редакции Указаний Банка

России от 14.05.2008 г. №2009-У, от 25.11.2009 г. №2342-У, от 28.08.2012 г.

№2868-У // Правовая система «Консультант-Плюс» [Электронный ресурс]. - Москва,

2013. - Режим доступа: http://www.consultant.ru/;

.

«О перечне, формах и порядке составления и представления форм отчетности

кредитных организаций в Центральный банк Российской Федерации»: Указание Банка

России от 12.11.2009 г. №2332-У, действующая редакция от 28.02.2014 г. / Правовая

система «Консультант-Плюс» [Электронный ресурс]. - Москва, 2014. - Режим

доступа: http://www.consultant.ru/;

.

Положение Банка России от 01 апреля 2003 г. №222-П «О порядке осуществления

безналичных расчетов физическими лицами в Российской Федерации», зарегистрировано

29.04.2003 г. №4468, в редакции Указаний Банка России от 22.01.2008 г. №1965-У,

от 26.08.2009 г. №2281-У, от 12.12.2011 г. №2748-У/ Правовая система

«Консультант-Плюс» [Электронный ресурс]. - Москва, 2012. - Режим доступа: http://www.consultant.ru/;

.

«О безналичных расчетах в Российской Федерации»: Положение Банка России от 3

октября 2002 г. №2-П, в редакции Указаний Банка России от 03.03.2003 г.

№1256-У, от 11.06.2004 г. №1442-У, от 02.05.2007 г. №1823-У, от 22.01.2008 г.

№1964-У / Правовая система «Консультант-Плюс» [Электронный ресурс]. - Москва,

2013. - Режим доступа: http://www.consultant.ru/;

.

«О порядке ведения кассовых операций в кредитных организациях на территории

Российской Федерации»: Положение Банка России от 24.04.2008 г. №318-П /

Правовая система «Консультант-Плюс» [Электронный ресурс]. - Москва, 2013. -

Режим доступа: http://www.consultant.ru/;

.

«О порядке предоставления (размещения) кредитными организациями денежных

средств и их возврата (погашения)»: Положение Банка России от 31 августа 1998

г. №54-П (ред. 27.07.2001) / Правовая система «Консультант-Плюс» [Электронный

ресурс]. - Москва, 2012. - Режим доступа: http://www.consultant.ru/;

.

«О правилах организации наличного денежного обращения на территории Российской

Федерации»: Положение Банка России от 5 января 1998 г. №14-П, с изменениями

31.10.2002 г. (Указание от 13.12.2011 г. №2750-У «О признании утратившими силу

отдельных нормативных актов Банка России) / Правовая система «Консультант-Плюс»

[Электронный ресурс]. - Москва, 2012. - Режим доступа: http://www.consultant.ru/;

.

Банковское дело. Базовые операции для клиентов / Под ред. А.М. Тавасиева. - М.:

Финансы и статистика, 2013. - 304 с.

.

Банковское дело: учебник / Под ред. Л.П. Кроливецкой, Г.Н. Белоглазовой. - М.:

Финансы и статистика, 2012. - 567 с.

.

Банковское дело: учебник / Под ред. О.И. Лаврушина. - М.: Финансы и статистика,

2011. - 565 с.

.

Банковское дело / Под ред. Г.Г. Коробовой. М.: Экономисть, 2013 г. - 765.

.

Бломштейн Г.Д. Банковское дело и платежная система. - М.: Финансы и статистика,

2013. - 364 с.

.

Данилова Ю.Р. Современные формы расчетно-кассового обслуживания: конкуренция за

привлечение клиентов // Коммерсантъ. - 2012. - №28 (576).

.

Денежное обращение и банки. Учебное пособие / Под ред. Г.Н. Белоглазовой, Г.В.

Толоконцевой. - М.: Финансы и статистика, 2012. - 580 с.

.

Гамидов Г.М. Банковское и кредитное дело. - М.: Банки и биржи, 2013. - 560 с.

.

Глущенко С.В. Инвестиционные услуги банков для корпоративных клиентов:

зарубежная практика и российские перспективы // Банковское дело. - 2012. - №5.

- с. 56-68.

.

Голубович А.Д. Управление банком; организационные структуры, персонал и

коммуникации. - М.: МЕНАТЕПИНФОРМ, 2012. - 342 с.

.

Жарковская Е.П. Банковское дело. - М.: Омега-Л, 2013. - 452 с.

.

Жуков Е.Ф. Банки и банковские операции. - М.: Банки и биржи, ЮНИТИ, 2012. - 465

с.

.

Лаврушин О.И. Банковские операции: учебное пособие. - М.: КНОРУС, 2013. - 384

с.

.

Королев А.А. Организация расчетно-информационного обслуживания корпоративных

клиентов в банке // Методический журнал «Расчеты и операционная работа в

коммерческом банке». - 2013. - №1 (66) - с. 22-44.

.

Крилевский Н.А. Основные пути развития клиентской базы банка // Деньги и

кредит. - 2011. - №4. - с. 6 - 32.

.

Крупнейшие банки России в 2012 г. [Электронный ресурс]/РБК. Рейтинг. - Москва,

2013.

.

Курбатов А.А. Правовое регулирование расчетов в Российской Федерации //

Банковское дело. - 2012. - №2. - с. 3-80.

.

Михайлов А.Г. Коммерческие банки: платежная система // Банковское дело. - 2011.

- №1. - с. 48 - 71.

.

Немчинов В.К. Учет и операционная техника в банках: Учебное пособие для вузов.

- М.: Банки и биржи, ЮНИТИ, 2013. - 392 с.

.

Полушкин В.К. Анализ валютных операций коммерческого банка // Бухгалтерия и

банки. - 2012. - №3 - с. 15-37.

.

Расчетно-кассовое обслуживание в Сбербанк России [Электронный ресурс]/

Официальный сайт СБ РФ / Режим доступа: http://www.sbrf.ru/ruswin/

.

Ривуар Ж. Техника банковского дела: Пер. с фр. Широких И.В. - М.: Прогресс,

2010. - 384 с.

.

Роуз П.С. Банковский менеджмент. - Пер. с англ. Гладова И.А. - М.: Дело ЛТД,

2011. - 620 с.

.

Сердинов З.И. Банковское дело. Учебник для вузов. - М: Финансы и статистика,

2012. - 620 с.

.

Слуцкий Л.Э. Банк и малое предприятие: проблемы взаимодействия // Деньги и

кредит - 2012. - №2. с. 24 - 46.

.

Яковлев С.А. Деньги, банки и банковские операции. - М: ПРОСПЕКТ, 2013. - 560 с.

![]()

![]()

![]()

![]() и

и ![]() коэффициент парной корреляции определяется

по формуле:

коэффициент парной корреляции определяется

по формуле:

,

,

![]() - оценки дисперсий величин X и Y. Эти

оценки характеризуют степень разброса значений

- оценки дисперсий величин X и Y. Эти

оценки характеризуют степень разброса значений ![]()

![]() вокруг своего среднего значения

вокруг своего среднего значения ![]() соответственно, или вариабельность (изменчивость) этих переменных

на множестве наблюдений.

соответственно, или вариабельность (изменчивость) этих переменных

на множестве наблюдений.

,

,  .

.

![]() и m независимых переменных (факторов) Х,

каждая из которых содержит n наблюдений, то исходные данные для анализа можно

записать в матричном виде:

и m независимых переменных (факторов) Х,

каждая из которых содержит n наблюдений, то исходные данные для анализа можно

записать в матричном виде:

,

,

![]() и объясняющими переменными

и объясняющими переменными ![]() при уровне значимости α=0,05.

при уровне значимости α=0,05.

![]() Доля продажи в общем объеме продаж, %,

Доля продажи в общем объеме продаж, %,

![]() Показатель стоимости услуги

Показатель стоимости услуги

![]() Коэффициент издержек на единицу услуги,

Коэффициент издержек на единицу услуги,

![]()

![]() :

:

![]() , то полученное значение коэффициента

корреляции признается значимым. Таким образом, делаем вывод, что между прибылью

и эффективностью деятельности существует статистическая взаимосвязь.

, то полученное значение коэффициента

корреляции признается значимым. Таким образом, делаем вывод, что между прибылью

и эффективностью деятельности существует статистическая взаимосвязь.

![]() :

:  . Делаем вывод, что между прибылью и

расценкой существует статистическая взаимосвязь.

. Делаем вывод, что между прибылью и

расценкой существует статистическая взаимосвязь.

![]() :

:  . Делаем вывод, что между прибылью и

коэффициентом издержек существует статистическая взаимосвязь.

. Делаем вывод, что между прибылью и

коэффициентом издержек существует статистическая взаимосвязь.

,

,

![]() - алгебраические дополнения к

соответствующим элементам матрицы R.

- алгебраические дополнения к

соответствующим элементам матрицы R. ![]() , где

, где ![]() - минор, определитель матрицы, получаемый

из матрицы R, путем вычеркивания j-й строки и k-го столбца. Частный коэффициент

корреляции, так же как и парный коэффициент корреляции, изменяется в пределах

от -1 до +1. Значимость частного коэффициента корреляции, так же как и парного

коэффициента, проверяется по t-критерию Стьюдента:

- минор, определитель матрицы, получаемый

из матрицы R, путем вычеркивания j-й строки и k-го столбца. Частный коэффициент

корреляции, так же как и парный коэффициент корреляции, изменяется в пределах

от -1 до +1. Значимость частного коэффициента корреляции, так же как и парного

коэффициента, проверяется по t-критерию Стьюдента:

,

,

,

,

![]() - алгебраическое дополнение элемента

- алгебраическое дополнение элемента ![]() той же матрицы R.

той же матрицы R.

![]() . При этом фактическое (наблюдаемое)

значение F - критерия Фишера определяется по формуле:

. При этом фактическое (наблюдаемое)

значение F - критерия Фишера определяется по формуле:

,

,

![]() сравнивается с табличным значением F-критерия, которое выбирается

из таблицы значений F - критерия Фишера с учетом заданного уровня значимости α

и степенями свободы

сравнивается с табличным значением F-критерия, которое выбирается

из таблицы значений F - критерия Фишера с учетом заданного уровня значимости α

и степенями свободы ![]() . Если

. Если ![]() , то коэффициент R2 значимо отличается от нуля.

, то коэффициент R2 значимо отличается от нуля.

![]() в качестве меры отклонения регрессионной

зависимости от линейного вида.

в качестве меры отклонения регрессионной

зависимости от линейного вида.

,

,

,

,

,

,

,

,

.

.

![]() :

:

,

,

,

,

,

,

,

,

.

.

.

.

.

.

,

,

![]()

![]() . Так как

. Так как ![]() , то связь статистически значима.

, то связь статистически значима.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()