Материал: Расчет себестоимости продукции, установление оптовой цены и анализ их влияния на финансовые результаты деятельности предприятия

Расчет себестоимости продукции, установление оптовой цены и анализ их влияния на финансовые результаты деятельности предприятия

Реферат

Перечень экономических терминов: себестоимость, цена, тарифная сетка, заработная плата, премия, доплата, часовая тарифная ставка, фондоотдача, рентабельность, порог рентабельности, производительность труда.

Благодаря этой курсовой работе я научилась делать расчеты стоимости сырья и материалов, баланса рабочего времени, тарифного фонда оплаты труда, годового фонда оплаты труда, цены, рентабельности, делать выводы по работе предприятия. Основными показателями работы предприятия являются: цена, себестоимость продукции, прибыль, рентабельность.

Для успешной работы предприятия необходимо установление оптимальной цены, повышение объема производства, повышение рентабельности продукции и порога рентабельности.

Эта курсовая работа - наглядный пример всей работы

предприятия, ее мероприятий по производству продукции, мероприятий по оплате

труда, установлению цены, расчету рентабельности и т.д.

Введение

Прибыль и рентабельность являются основными показателями деятельности предприятия, так как именно они определяют, насколько эффективна работа предприятия, какие есть условия для дальнейшего развития предприятия, как можно усовершенствовать производство и качество продукции.

Прибыль - это финансовый результат деятельности предприятия, разница между получаемыми доходами и расходами.

Стремление к получению наибольшей прибыли - один из наиболее ранних мотивов принятия решений в сфере экономики.

На предприятии формируются следующие виды прибыли:

Прибыль от реализации продукции, определяется

как разница между выручкой от реализации без НДС и акцизов и затратами на

производство и реализацию.

Пр.=выручка - себестоимость продукции

Балансовая прибыль представляет собой сумму

прибыли от реализации продукции, от продажи основных фондов и иного имущества

предприятия и доходов от внереализационных операций, уменьшенных на сумму

расходов по этим операциям.

Пб.= Пр.+Ппроч.+ внереализац.

операции-внереализац. операции

Чистая прибыль или прибыль, остающаяся в

распоряжении предприятия после уплаты налогов и других обязательных платежей.

Пч.= Пб.-налоги на прибыль

Рентабельность - показатель хозяйственной деятельности предприятия, отражает степень использования материальных, трудовых и денежных ресурсов предприятия и выражается в процентах.

Рентабельность служит критерием оценки

эффективности производственно-хозяйственной деятельности, т.е. его

прибыльности. Таким образом, более эффективное использование ОПФ и оборотных

средств увеличивает выпуск продукции на единицу их стоимости, при этом

увеличивается прибыль и повышается уровень рентабельности.

Раздел 1. План производства и

реализации продукции

Производственная программа (производственная мощность) - максимально возможный выпуск продукции за единицу времени в натуральном выражении, в установленных планом номенклатуре и ассортименте при полном использовании производственного оборудования и площадей, с учетом применения передовой технологии, улучшения организации производства и труда, обеспечение высокого качества продукции.

Товарная продукция - стоимость готовых изделий, предназначенных для реализации на сторону, а также своему капитальному строительству и непромышленным хозяйствам своего предприятия, полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, предназначенных для реализации на сторону; стоимость работ промышленного характера, выполняемых по заказам со стороны или непромышленных хозяйств и организаций своего предприятия.

Реализованная продукция - это отгруженная покупателю готовая продукция, за которую перечислены денежные средства на расчетный счет поставщиков. Измеряется в действующих ценах.

Валовая продукция - вся продукция, произведенная предприятием за отчетный период, независимо от степени ее готовности и назначения к использованию.

Ассортимент продукции - состав однородной продукции по видам, сортам и маркам. Различают ассортимент услуг, ассортимент продукции и торговый ассортимент

Цена - это денежное выражение стоимости товара, показатель ее величины.

Расчет стоимости товарной продукции (ТП)

представлен в таблице 1.

Таблица 1 - Стоимость товарной продукции

|

Наименование Продукции |

Единицы измерения |

Количество, шт. |

Цена, руб. |

Стоимость ТП, руб. |

|

1 |

2 |

3 |

4 |

5=3*4 |

|

Шкаф для платьев |

шт. |

2934 |

|

|

Ц=Пс/c + ПР

ТП = Q*Ц

Раздел 2. План материально

технического обеспечения (МТО)

Норма - это максимально допустимая абсолютная величина расхода сырья, материалов, а также живого труда (трудоемкость) на изготовление единицы продукции, работ, услуг.

Норматив характеризует степень использования орудий труда и предметов труда, затрат живого труда.

Запасы производства - это совокупность предметов труда, которые используются в процессе производства.

Расчет количества и стоимости сырья и материалов

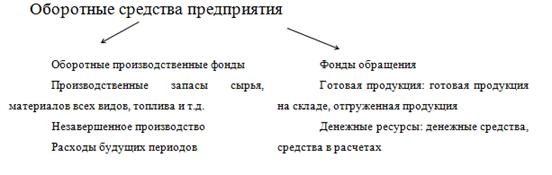

Оборотные средства предприятия - это

совокупность денежных средств предназначенных для образования оборотных фондов

и фондов обращения.

Нормируемые оборотные средства включают:

Производственные запасы сырья, материалов, топлива и т.д.

Расходы будущих периодов.

Готовую продукцию на складе.

Ненормируемые оборотные средства включают:

Отгруженную продукцию.

Денежные средства.

Средства в расчетах.

Сырье - предметы труда, которые направляются в производство для первичной обработки добывающими отраслями и сельским хозяйством.

Материалы - предметы труда, частично прошедшие обработку.

Расчет количества и стоимости материалов

представлен в таблице 2.

Таблица 2 - Количество и стоимость сырья и материалов

|

Наименование |

Единицы измерения |

Количество |

Цена, руб |

Стоимость, руб |

|

|

|

|

На 1 изделия |

На весь V |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

ДСП |

м2 |

4,767 |

13986,4 |

110 |

1538504,0 |

|

ДВП |

м2 |

1,410 |

4136,9 |

25 |

103422,5 |

|

Шпон строганный |

м2 |

19,293 |

56605,7 |

80 |

4528456,0 |

|

Клей КФЖ |

кг |

1,742 |

5111,0 |

35 |

178885,0 |

|

Клей расплавленный |

кг |

0,112 |

328,6 |

75 |

24645,0 |

|

Клеевая нить |

кг |

0,179 |

525,2 |

48 |

25209,6 |

|

Лак НЦ |

кг |

4,514 |

13244,1 |

113 |

1496583,3 |

|

Магнитная защелка |

шт |

2 |

5868,0 |

39 |

228852,0 |

|

Шарнирная петля |

шт |

4 |

11736,0 |

27 |

316872,0 |

|

Стяжка угловая |

комплект |

12 |

35208,0 |

2,20 |

77457,6 |

|

Ручка-кнопка |

комплект |

2 |

5868,0 |

32 |

187776,0 |

|

Штанга |

шт |

1 |

2934,0 |

60 |

176040,0 |

|

Штангодержатель |

шт |

2 |

5868,0 |

30 |

176040,0 |

|

Шурупы 3х13 |

кг |

0,004 |

11,7 |

23 |

269,1 |

|

Шурупы 3х25 |

кг |

0,052 |

152,6 |

25,60 |

3906,6 |

|

Шкурка шлифовальная 80-50 |

м2 |

0,092 |

269,9 |

134 |

36166,6 |

|

Шкурка шлифовальная |

м2 |

0,273 |

801,0 |

71 |

56871,0 |

|

Итого |

|

- |

- |

- |

9155956,3 |

Количество = Нр * V

2.1 Расчет количества и стоимости

отходов

Промышленные отходы - это остатки сырья, материалов, полуфабрикатов, образовавшиеся при производстве продуктов и выполнении работ и утратившие полностью или частично исходные потребительские свойства.

Расчет количества и стоимости отходов

представлен в таблице 3

Таблица 3 - Количество и стоимость отходов

|

Наименование |

Ед. Изм. |

Количество |

Цена, руб |

Стоимость, руб |

|

1 |

2 |

3 |

4 |

5 |

|

ДСП |

м3 |

251,6 |

1250 |

314500 |

|

Шпон |

м3 |

22,6 |

15300 |

345780 |

|

Итого |

м3 |

- |

- |

660280 |

Деловые отходы шпона и ДСП составляют от 8 до 15% от количества сырья и материалов.

Толщина ДСП-18мм, а шпона-0,4мм. ДСП=1000:18=55,6листов

,4 : 55,6 = 251,6 м3

Шпон=1000:0,4=2500

,7 : 2500 = 22,6 м3

2.2 Расчет количества и стоимости

электроэнергии

Расчет количества и стоимости электроэнергии

представлен в таблице 4

Таблица 4 - Количество и стоимость электроэнергии

|

Виды электроэнергии |

Ед. изм. |

Количество |

Цена, руб |

Стоимость, руб |

|

|

|

|

На 1 шт |

На весь объем |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Технологическая (силовая) электроэнергия |

Квт-ч |

9,44 |

27696,96 |

2,30 |

63703 |

|

Осветительная электроэнергия |

|

|

2769,70 |

2,30 |

6370 |

|

Итого |

|

|

|

|

|

Электроэнергия осветительная принимается в

размере 10-15% от количества силовой электроэнергии.

2.3 Расчет стоимости основных фондов

и амортизационных отчислений

Основные фонды - это совокупность средств труда необходимых для рационального и планомерного производства продукции, которые используются на предприятии в течение длительного периода, т.е. более 12 месяцев, переносят свою стоимость на готовую продукцию по частям в виде амортизационных отчислений и сохраняют свою первоначальную натуральную форму.

Классификация основных фондов

Здания - строения, где осуществляется производственный процесс;

Сооружения - это инженерно-строительные объекты необходимые для осуществления процесса производства;

Машины и оборудование:

Силовые машины и оборудование;

Рабочие машины и оборудование

Вычислительная техника, прочие машины и оборудование;

Транспортные средства - средства принадлежащие предприятию;

Производственный хозяйственный инвентарь;

Инструменты и приспособления;

Рабочий продуктивный скот, многолетние насаждения;

Капитальные затраты по улучшению земель, прочие основные средства.

Амортизация - это постепенное перенесение стоимости основных фондов на готовую продукцию, в целях возмещения этой стоимости.

Норма амортизации - размер ежегодных амортизационных отчислений, выраженный в процентах.

Расчет стоимости основных фондов и

амортизационных отчислений представлен в таблице 5.

Таблица 5 - Расчет стоимости основных фондов и амортизационных отчислений

|

Наименование |

Количество |

Цена, руб. |

Стоимость, руб. |

Транспортные расходы и монтаж, руб. |

Балансовая стоимость, руб. |

На, % |

Амортизация, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Здания Сооружения Итого |

1 |

20435000 20435000 |

20435000 20435000 |

|

20435000 20435000 |

1,2 |

245220 245220 |

|

Оборудование и транспортные средства: ЦТМФ МКШ-1 МГ-18 РС-9 ПТШ АКДА (линия) МФК-3 МОК-3 СГВП МШП (линия) МКП ЛМ-3 (линия) ШЛ-2В(линия) Конвектильная сушильная камера |

1 1 1 2 1 1 1 1 2 1 3 1 1 1 |

875000 880000 156300 350000 37000 2293500 525000 121500 148000 624150 742500 2795000 62400 675000 |

875000 880000 156300 700000 37000 2293500 525000 121500 296000 624150 2227500 2795000 62400 675000 |

262500 220000 31260 175000 5550 688050 105000 30375 74000 187245 779625 978250 12480 168750 |

1137500 1100000 187560 875000 42550 2981550 630000 151875 370000 811395 3007125 3773250 74880 843750 |

7,8 7,8 7,8 7,8 7,8 13,3 8,7 8,7 8,7 13,3 8,7 13,3 13,3 10,5 |

88725 85800 14630 68250 3319 396546 54810 13213 32190 107916 261620 501842 9559 88594 |

|

Итого оборуд-е и трансп-е средства Прочие ОФ |

|

|

12268350 3067088 |

3718085 613418 |

15986435 3580506 |

15 |

1727014 552076 |

|

Итого оборудование и прочие ОФ |

|

|

15335438 |

4331503 |

19666941 |

|

2279090 |

|

Всего |

|

|

35770438 |

4331503 |

40101941 |

|

2524310 |